作者丨牛刀商业评论 赵子明

有安踏“现金奶牛”的FILA,如今正遭遇着“成长之痛”。

随着国内消费降级趋势明显,消费者行为愈发趋向理性。曾经贡献了公司半数收入的FILA,眼下却逐渐成为了公司业绩增长的拖累。

在“理性消费”成为主流趋势的背景下,其高定价策略所带来的后遗症开始显现。

FILA在发展中究竟遭遇了哪些难题?其未来的发展将会如何?

“现金奶牛”跑不动了

FILA,作为安踏旗下曾经的“现金牛”,其增长失速的现象确实令人意外。

2009年安踏集团斥资4.6亿元,拿下意大利运动时尚品牌FILA斐乐在大中华区的商标使用权和经营权。

同时请来了出任FILA大中华区负责人,其曾在欧莱雅和LACOSTE中国市场任重要管理岗位。

姚伟雄为FILA定下了“高端运动时尚”的标签,这一策略巧妙地规避了与当时风头正盛的耐克、阿迪达斯等专业运动品牌的直接竞争。

FILA确实为安踏贡献了可观的业绩,一度占据安踏业绩的半壁江山。

在安踏对外公布其财务表中,FILA在2019年的营收就已经高达147.7亿元,同比大增73.9%;利润40.23亿元,同比大增87.1%。

尽管当时FILA的规模还远不及安踏的主品牌,但如此高的增速被称为安踏业绩增长的重要“驱动力”。

2020年,安踏主品牌表现有所下滑,但FILA仍然保持了双位数的增长,以174.5亿元的营收首次超过安踏主品牌。

2021年FILA营收突破了200亿大关,实实在在撑起安踏集团一半的营收。

2022年FILA出现了营收、利润和毛利增速同步下滑的情况,略显疲态。于业绩下滑的原因,安踏解释为:主要原因是线下业务受到冲击。

需要注意的是,当年安踏旗下品牌中,只有FILA出现了下滑,其他品牌均实现了双位数的增长。

2023年,FILA实现了251亿营收,再度成为安踏集团旗下的现金牛。但在2024年上半年,FILA增速再次下滑,甚至重现了2022年的低迷表现。

尤其在2024年第二季度,FILA的零售额增长仅达到中单位数,远低于其此前的表现。

让“FILA增长失速”的舆论再度引发市场高度关注,其未来的发展前景笼上了一层不确定的阴影。

翻看历年财报,2019年至2024年上半年,FILA营收占比分别为43.5%、49.1%、44.2%、40.1%、40.3%、38.7%。由此可见,业绩贡献的占比下滑趋势已经较为明显。

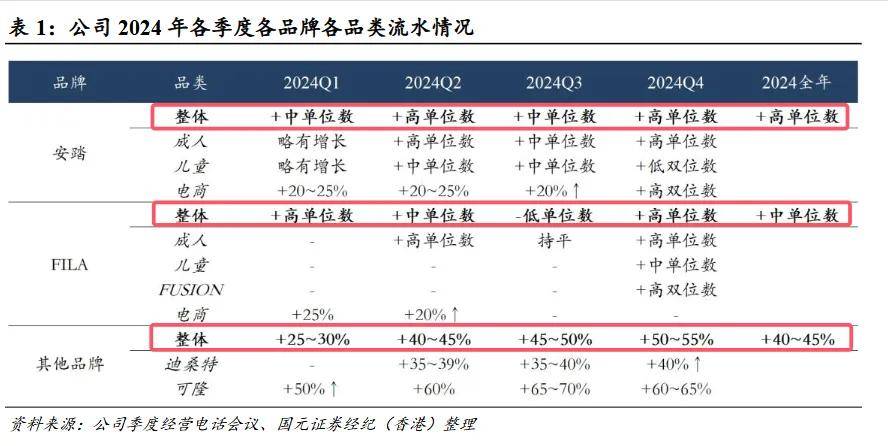

根据券商统计安踏2024年各季度各品牌的流水情况显示,2024年FILA单位数增长,相比之下,安踏品牌实现了高单位数增长以及其他品牌增速高达40%-50%。

现在的FILA,已经到了在一个关键的十字路口,为何FILA会出现这样的境地,情况又是如何发生的?

陷入困局的原因

一直以来,FILA遵循着高定价低运营的策略,也为其带来了可观的溢价空间。

财报数据显示,2024年上半年,FILA的毛利率仍高达70%,相比之下,安踏品牌的毛利率为56%,阿迪达斯、李宁、耐克的毛利率则在50%左右。

然而,随着市场环境变迁,FILA的高定价策略逐渐显得不合时宜。

国内消费降级趋势明显,消费者变得更加理性,使得FILA的高端高价产品遭遇销售挑战。

同时,作为核心消费群体的年轻群体和都市白领的消费习惯正转向更高端或个性化品牌,这进一步削弱了FILA的品牌的市场吸引力。

同时,运动与时尚的界限愈发模糊,耐克、阿迪达斯等行业巨头纷纷推出高性能且时尚的运动装备,而New Balance、亚瑟士等品牌也频繁与时尚品牌联名,市场竞争愈发激烈。

此种情况下,FILA的爆款产品如火星、硬糖、鱼刺老爹鞋等因缺乏创新而逐渐失去市场竞争力,进而导致市场份额面临被压缩的风险。

尽管安踏2024年上半年在研发投入超过了9亿元,但其研发投入占收入的比例相仍低于部分竞争对手。

在品牌定位方面,FILA被安踏收购后并未充分发挥其国际品牌的高端优势,反而有些尴尬。

中低端品牌相比,FILA不具备价格优势;与李宁等品牌相比,FILA在中国本土市场又略显品牌力不足,这也导致了FILA在集团中的定位逐渐变得模糊。

此外,安踏在尝试通过细分市场复刻出更多的“FILA”。

财报显示,包括迪桑特、可隆等在内的其他品牌收入同比增长显著,或将成为安踏新的业绩增长点,FILA仍面临寻找到新的增长路径,以应对市场变化带来的挑战。

FILA也意识到了问题,开始收缩战线。

2024年中报显示,FILA门店总数已跌破2000家,FILA管理层曾公开表示,在未来三年内将门店数量控制在1900-2000家,强调提升单店效率和线上渠道布局。意味着其依赖开店驱动增长的模式已成为过去。

显然,FILA所面临的境况并非单纯由外部环境所致,其在品牌定位、消费者需求变化、产品创新方面的不足也是重要原因。

面对这些问题,如何正视并寻求有效的解决方案,是一个值得关注的问题。

发展难题如何破解

FILA已经低调完成了管理层换帅,执掌FILA品牌近16年的老将姚伟雄离任,由FILA FUSION总裁江艳接任,全面负责时尚运动品牌。

资料显示,江艳是安踏集团并不多见的营销出身的高管,曾在全球最大广告公司之一的李奥贝纳(Leo Burnett)工作了六年,担任业务总监,并负责品牌策略和客户关系管理等,此番接任也标志着FILA进入深度转型期。

如今,在运动时尚领域,市场增量空间已显著收窄,特别是在运动鞋服的中高端市场,已步入存量竞争阶段。

业务定位与增长策略的制定则显得尤为关键。

新管理层需在拓展运动场景业务的同时,既要满足消费者日益多元化的运动需求,又要确保FILA独特的时尚特色不被削弱,避免陷入市场泛化的窘境。

在研发与供应链投入方面,FILA面临着重要选择。是借鉴迪桑特经验,专注于功能科技的研发,通过创新技术提升产品的性能与舒适度;还是强化始祖鸟般的户外极限专业性,满足热爱户外探险、追求极限挑战的消费者需求。

抑或是坚守其运动时尚定位,通过持续推出符合潮流趋势、具有设计感的产品,FILA可以吸引更多追求时尚与个性的消费者,保持品牌的市场影响力和竞争力。

此外,产品质量与服务水平也是FILA不可忽视的重要方面。近期,有消费者反映FILA产品存在溢胶、鞋头高度不一、颜色差异及裤子起球等质量问题,这些问题对品牌形象造成了负面影响。

同时,售后服务方面的投诉也反映出FILA在服务环节存在的不足,未能及时有效解决消费者问题,导致消费者满意度下降。

对安踏而言,FILA不仅是其营收与盈利的重要支柱,更是品牌矩阵中的关键角色,破解FILA的增长困境至关重要。

此前在投资者大会上FILA曾设定了2026年前后销售额达到400亿-500亿元的目标,年复合增长率约为10-15%。就目前的情况来看,这一目标实现起来依旧是颇具挑战性。

FILA处于转型的关键时期。长期来看,重塑品牌定位是一个长期过程,需对营销渠道进行策略性调整和优化。

就当下而言,新管理团队在面对消费降级、竞争加剧的外部压力之下,如何解决清晰定位、功能性模糊并提升产品力,无疑是一道重要考验。

京公网安备 11011402013531号

京公网安备 11011402013531号