文|柒财经

自2009年7月正式启动试点至今,国内消费金融行业已走过了15个年头。

这期间,伴随着宏观经济增速由快到慢,市场从增量拓展转向存量博弈,队伍不断分化,有人跑得快,有人长得壮,有人喘得凶,有人掉得远……

这其中,和同业相比,曾经的“优等生”,一度被冠以“黑马”名号的兴业消金,在新一轮的大浪淘沙和实力比拼中,渐渐黯淡了……

业绩向下&不良向上

招联消金、马上消金、兴业消金,曾是行业公认的前三甲。但如今看来,TOP1和TOP2还是“旧人”把持,唯有TOP3已经悄悄换上“新人”——蚂蚁消金。

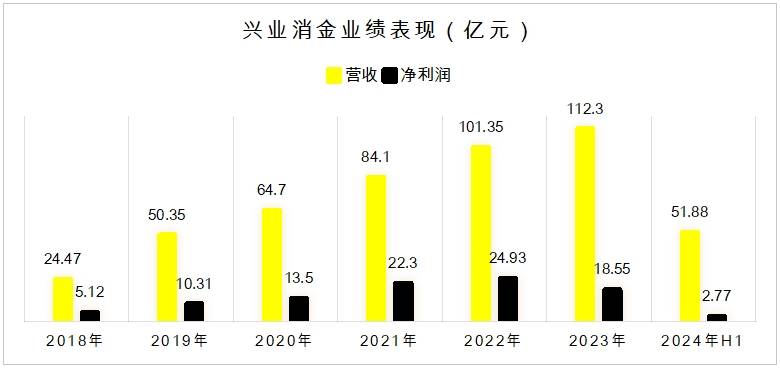

2024年上半年,兴业消金营收约51.88亿元,同比下降6.30%;净利润约2.77亿元,同比暴跌78.09%;截至6月末,资产总额为726.51亿元,较年初缩水142.66亿元。

对比招联消金、马上消金,囿于大环境的影响,虽然大家都有所收敛,但兴业消金的降幅最大,堪称“过山车”式的成长落差。

回溯既往,从2014年“出发”到2022年登顶,兴业消金耗时整整八年,但从山顶跌落,其只用了短短一年。

财报显示,2020年、2021年,兴业消金营收分别为64.7亿元、84.1亿元,净利润分别为13.5亿元、22.3亿元。

2022年,兴业消金走上人生巅峰,营收突破百亿大关,达到101.35亿元,净利润飙升到24.93亿元。

▲数据兴业消金财报

然则,好景不长,随后的2023年,在营收同比增长18.95%至112.3亿元的背景下,兴业消金的盈利却出现成立以来的首次下滑,当年净利润仅为18.55亿元,同比重挫25.6%。

回头看,进入2024年,兴业消金的跌势变得更加凌厉和幽深,亦如前文所述。

而在业绩“自由落体”的同时,兴业消金的资产质量亦不容乐观。

按照其公布的金融债发行公告,2021年-2023年,不良贷款余额分别为11.04亿元、16.04亿元和21.49亿元,不良贷款率分别为1.9%、2.14%和2.49%,均呈逐年上扬趋势。

另据中诚信国际披露的信息,2023年末,兴业消金关注类贷款余额较2022年增加1012.8亿元,在总贷款中的占比扩大0.98个百分点。

基于关注类贷款在行情走弱时,最有可能转化为不良贷款余额,换言之,后续兴业消金的资产质量仍较为承压。

为此,兴业消金选择以“跳楼价”甩卖资产包,甚至将部分不良贷款以不到1折的价格抛售。

2024年11月12日,兴业消金披露第5期不良贷款转让项目,总额11.2亿元,其中本金4.55亿元,利息6.65亿元,起拍价仅2344万元。简单计算,折扣低至0.21折。

就像突然推倒的“多米诺骨牌”,兴业消金的经营疲软,也在一定程度上拖累了母公司兴业银行。身为前者持股比例高达66%的第一大股东,2023年,兴业银行营收同比下滑5.19%,净利润同比骤降15.97%,表现显著落后于同赛道选手。

2024年前三季度,兴业银行营收1642亿元,同比微增1.81%,净利润630.1亿元,同比减少3.02%。

求解线上,转换模式

业绩重压和行业内卷之下,兴业消金不得不改善局面。

从种种举动不难洞悉,兴业消金把筹码放在了线上,并力求转换获客模式。

一方面,从线下往线上延伸。

据柒财经了解,兴业消金长期以线下自营为主,但也由于人员、场地等因素,带来了较高的运营成本。

最近几年,兴业消金持续优化渠道布局,力促线下、线上均衡发展。

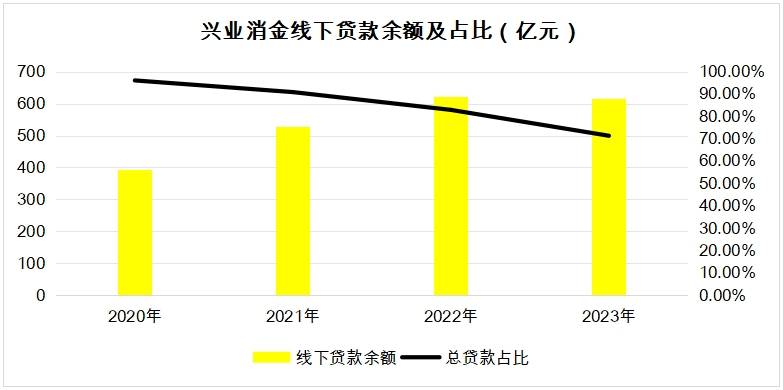

体现在数据上,截至2023年末,兴业消金来自线下的贷款余额为616.34亿元,较2022年末的621.12亿元减少4.78亿元;在总贷款余额中的占比为71.33%,较上年末的82.90%下降了11.57个百分点。

▲数据兴业消金财报

同期,来自线上的贷款余额增至247.77亿元,较2022年末的128.10亿元,猛涨近120亿元,在总贷款余额中占比提升11.58个百分点至28.67%。

回拨时间轴,从2020年—2023年,兴业消金线下贷款余额占比从96.08%压缩到了71.33%。

不过,在2024年上半年,兴业消金信贷规模的增势戛然而止,各项贷款余额724.85亿元,较年初锐减139.26亿元。

虽然兴业消金没有给出解释,但外界多认为,线上渠道中,无论是先发的QQ、微信,还是后起的快手等,都已经被互金、消金企业渗透得差不多了。

流量“红海”局面下,兴业消金或许又走到了“瓶颈期”。

另一方面,试水代理模式获客。

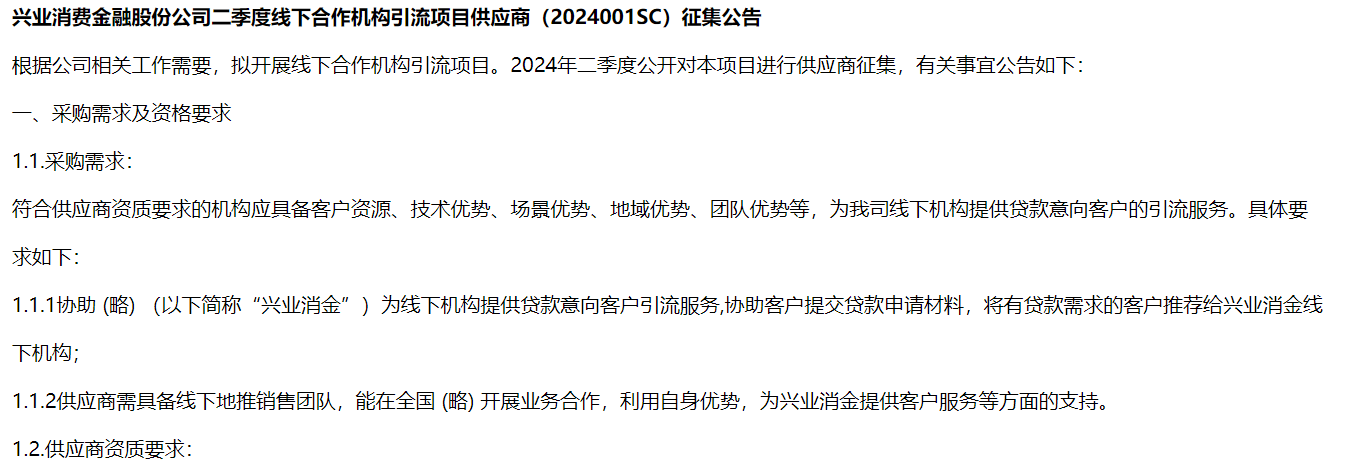

柒财经在采招网看到,2024年5月,兴业消金发布了二季度线下合作机构引流项目供应商征集公告,称根据公司相关工作需要,拟开展线下合作机构引流项目,现公开进行供应商征集,要求具备线下地推销售团队,能开展业务合作,拥有客户资源、技术优势、地域优势等,采购需求为协助兴业消金为线下机构提供贷款意向客户引流服务。

▲图源:采招网

也就是说,兴业消金试图凭借外部机构引流,对单一的自营获客模式做出调整,以达致降本增效。

但无法忽视的是,这条捷径往往蕴藏着不小风险,参考过往的案例,如果把控不好,可能对消费者权益造成损害,并冲击公司声誉、品牌等。

确实,在业绩大幅下滑的过程中,兴业消金在消费者权益保护上也有待提升。柒财经注意到,在黑猫投诉上,有不少针对其利率过高,对担保费不知情以及“暴力催收”等问题的投诉。

有必要提及的是,2022年7月,中国银保监会在《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》中明确,商业银行、消费金融公司等应当规范与第三方机构互联网贷款合作业务、加强消费者权益保护等。

2024年7月,兴业消金还受到监管的处罚。国家金融监督管理总局泉州分局下发行政处罚通知,兴业消金因为五项违法违规事实:未按规定及时终止与存在严重违法违规行为的第三方机构合作,合作机构管理不审慎,将贷前调查关键环节外包,违规改变信用保证保险赔付条款,贷款“三查”不到位,贷款资金由他人归集使用并偿还,被罚款170万元。时任兴业消金昆仑业务部总监蔡成钢受到警告。

值得注意的是,2024年9月底,监管正式核准了兴业消金新任董事长戴叙贤和总裁刘庆华的任职资格。这一人事变动,是兴业消金自2014年创始以来的首次换帅,且正当危机之时。

对新领导班子来说,如何重塑竞争力?如何应对资产质量恶化,如何在效率和合规之间获得相对平衡,都是亟待解决的课题。

京公网安备 11011402013531号

京公网安备 11011402013531号