文 | 消费巴士

315晚会之后,卫生巾又被推上了风口浪尖。

在央视报道里,一家名叫“梁山希希纸制品有限公司”的企业会低价收购不合格的卫生巾和纸尿裤,从中挑出形状完整、没有明显污渍和破损的“二等品”做翻新,再以翻几倍甚至十几倍的价格转手卖给客户,这些客户则会在网店和线下母婴店售卖上述“生产垃圾”。

被曝光企业的负责人“刘总”提到,他收购的残次品本来应该被正规企业切碎、不再流通,但他总能打通内部关系,“国内的市场,所有的上市公司都和我这儿挂着勾”。而记者不仅在希希纸制品的车间发现了全棉时代和苏菲的产品,还碰到了前来采购自由点安睡裤的商家。

这次曝光之前,卫生巾在过去一年内翻的车已经太多了,先是多款品牌卫生巾在产品规格上存在只少不多的尺寸偏差,之后又有部分卫生巾被爆原材料pH值超标、产品含有虫卵、使用黑心棉等等问题。

但风评一路走低,卫生巾的价格越来越贵。根据Euromonitor统计,我国单片卫生巾的价格,已经从2009年的0.49元,上涨到了2023年的0.9元,14年累计涨幅83%。《DT商业观察》则在整理了淘天平台上热销卫生巾的价格后发现,从23年11月到24年11月,夜用卫生巾的单片平均价格为2.2元,安睡裤的价格更是高达3.3元。

涨价都到这份儿上了,为什么卫生巾还是一直翻车?这么一个女性不可或缺的生活用品,怎么就不能便宜有好货了?

大规模、高频的刚需生意

首先明确一点,卫生巾和米面粮油一样,属于大规模、高频的刚需生意。

从人口规模看,全世界有一半的人口都是卫生巾的潜在用户。这群用户对卫生巾的消费,不关乎想不想消费,而在于不得不消费,她们消费起来的年限可能长达40年,并且还会频繁产生复购。

这种情况下,女性消费者面对品牌卫生巾几乎没有议价权,品牌卫生巾也因此有了超高的毛利。以七度空间母公司恒安集团为例,2020年以来,恒安集团每年都营收规模都在200亿元以上,从2020年到2024年上半年,它的毛利率分别为71.4%、70.5%、66.8%、63.8%和62.7%。

这是什么概念?奢侈品集团爱马仕和LVMH,在2024年的毛利率分别为70.3%和67%,茶饮行业公认很会赚钱的霸王茶姬,毛利率“不过是”65%,能把一双跑鞋买上千元的昂跑,毛利率也“只有”60.3%。你说女性不得不买的卫生巾,怎么就不算“价格刺客”的一种呢?

最能赚钱的生意

业界曾有说法,认为卫生巾是个极高毛利率、极低净利率的生意,理由是像恒安这样的卫生用品龙头企业,毛利率最高能到70%,但净利率可能只有10%左右。

但真实情况并非那么简单。

还以恒安为例,它的主要业务分为包括七度空间在内的卫生巾产品、包括心相印在内的纸巾产品,以及包括安尔乐在内的一次性纸尿裤产品。从营收贡献比看,它的卫生巾产品占总收入比在过去四年半都没有超过30%且占比还在逐年降低,占大头的是纸巾产品。但从各业务占总运营利润比看,卫生巾对恒安集团的贡献,目前稳定在80%+的水平,妥妥是恒安最能赚钱的生意。

数据恒安集团历年财报

同样的情况也出现在了另一卫生巾品牌自由点的母公司百亚股份身上。2024年上半年,它卫生巾业务的毛利率是57.37%,远超纸尿裤和ODM业务,卫生巾同样是百亚最重要的盈利来源。

截图百亚股份2024年H1财报

于是一个奇怪的现象发生了。公开资料显示,中国卫生巾市场从2015年开始就走向饱和,甚至随着人口减少,中国的经期女性数量还在逐年下降。在其他行业,这种情况足以让各大品牌直接开打价格战,但放到卫生巾这里,没有一家企业愿意放弃自己最能赚钱的业务,它们选择的办法是,不断升级产品、推高价格,比如在恒安集团的财报中,它就多次提到高端化和产品升级。

还有一点要注意的是,尽管卫生巾在不断涨价,但涨出来的钱却不一定全部进了企业的腰包,这牵涉到另外两个问题,消费者如何辨别卫生巾的好坏,她们又是从什么渠道购买卫生巾的。

由于生产技术相似,各品牌卫生巾的产品之间并没有太大差异,人们更多看的是某某家找了哪个明星代言、某某家又出了什么看上去很厉害的黑科技或新概念,或者更直接——当一个人最需要卫生巾的时候,哪个渠道是最方便购买的。上述关于营销和渠道的种种,进一步推高了卫生巾的价格。

国联证券研究所的调研数据显示,2023年时,卫生巾在超市、大卖场、小型杂货店销售渠道的占比分别为38%、12%和13%,说白了它就是个渠道生意,需要满足人们能够及时购买的需求。

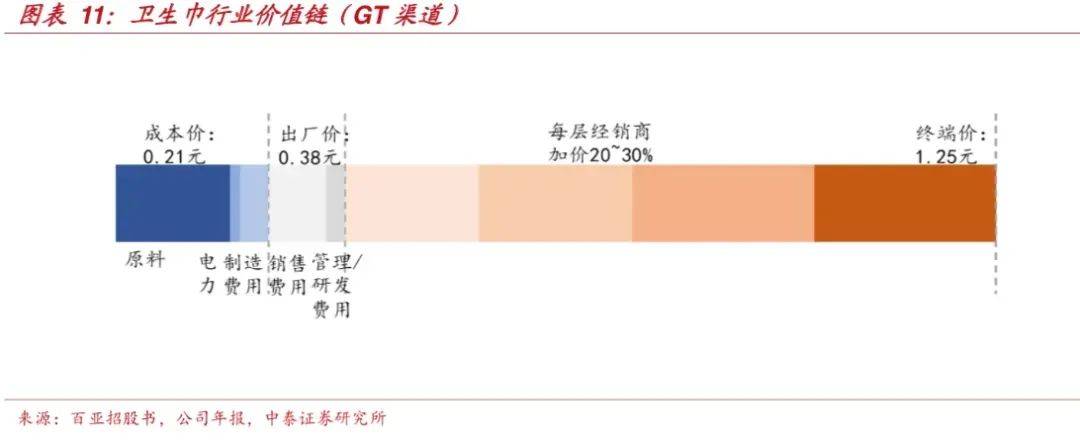

这种情况下,企业自然要在渠道上投入更多。根据中泰证券研究所的统计,一片含原料、人工、制造费用的卫生巾平均成本价差不多0.21元,出厂价大约为0.38元,但它需要经过三层经销商流转,每层经销商加价20%-30%,最终到终端的价格变成了1.25元。

至于营销推广,想想现在的头部品牌卫生巾们,都在找哪些重量级的女明星代言吧。根据百亚股份2024年上半年财报,它在这半年的营收同比增长了61%到15.32亿元,但销售费用却同比增长了135%到5.41亿元,其中光营销类费用,就增加了283%到3.68亿元。

在企业不得不保利润、又不得不靠推高渠道和营销费用来维持市场份额的情况下,一个卫生巾特有的奇怪现象出现了,它们争相用更多投入去卖更贵的产品,似乎没有一个玩家在想怎么给消费者提供更物美价廉的卫生巾。

谁来救救“月经贫困”

卫生巾变得越来越贵之后,总会有钻空子的人想到以次充好,把生产垃圾翻新后售卖,只不过是表现之一。

这背后牵涉到一个问题是,仍然有相当一部分消费者处在“月经贫困(Period Poverty)”下,它指的是女性因经济负担能力不足,无法在经期获得足够的卫生用品——曾有媒体统计,女性每次生理期的卫生巾花销大概在40元左右,一年的花销则接近500元。

面对这笔数目不菲的花销,会有消费者转而寻找更便宜的杂牌卫生巾。中泰证券研究所的调研显示,国内前十大卫生巾品牌的市占率只有40%,也就是说国内市场仍有60%的卫生巾处于杂牌状态,它们在品质上可能更难保障,这其中就有那些被315曝光的、以“垃圾”充好的“脏东西”。

2020年时,“散装卫生巾”曾在网络爆红,它们通常100片一大包,售价却只有20元,算下来单片价格不过2毛钱。

有人担心过这些散装卫生巾的质量问题,自媒体“橙雨伞”就曾做过测评,得出的结论是部分散装产品不仅材质粗糙,吸收能力、透气度、柔韧性也不及正规品牌卫生巾,还可能引起皮肤过敏甚至更严重的身体问题。

时至今日,各大电商平台仍然有不少散装卫生巾的踪影,更别提打着品牌货的幌子、其实是在卖生产垃圾的那些商家。

但如果整个行业有更健康的成本结构、如果正规商品的价格更合理,又有哪个女生愿意冒风险去买那些产品呢?

京公网安备 11011402013531号

京公网安备 11011402013531号