编者按:

在周五的内容第三条中,瑞银交易台提到了“更倾向于买入中国房地产股票”,但在股票的选择上没有详细展开说。今天我们选编了瑞银的最新中国地产跟踪报告,其逻辑和择股尽在其中,以飨投资者者。

中国地产企稳的初步迹象

在经历了四年的房地产市场低迷后,一线和核心二线城市有越来越多的市场企稳迹象。这包括 2025 年 2 月在没有政策放松的情况下,这些城市的现房交易出现复苏,库存月数降至平均水平以下,土地拍卖溢价率上升,以及二手房挂牌量企稳。

这些迹象与 2014 - 2015 年的情况类似,当时也出现了类似的市场动态。在 2024 年中期取消价格上限措施后,我们认为开发商更有动力提高产品质量,从而增加与周边二手房的差异化。

我们预计 2025 - 2026 年全国新房销量将增长 7 - 16%,现房销量将增长 7 - 10%,并且预计全国房价将在 2026 年初企稳(此前预计是 2026 年中期 )。

我们将绿地香港、越秀地产以及建发国际的评级上调至买入,因为它们在一线和核心二线城市的敞口较高。我们也看好嘉里建设和太古地产,它们在上海高端住宅市场的敞口较高。

低库存 + 高地价溢价 + 取消价格上限 = 市场复苏

在经历了四年的供应端调整后,2024 年全国 300 个城市的土地出让和新开工量较 2020 年的峰值下降了 67%。一线城市的库存周转月数已从 14 个月降至 15 年平均水平以下。

考虑到取消价格上限措施,我们认为开发商更愿意提高产品质量以获取更高的地价溢价,并且更积极地进行土地储备。不断上升的地价溢价可能会对附近房主的房价预期产生积极影响,从而有助于二手房挂牌量企稳。

此前新房的价格上限措施给房主售房带来了挑战,导致二手房价格持续下跌,直到价格差异缩小到几乎为零。我们认为取消价格上限应该有助于缓解二手房挂牌压力。因此,包括一线城市在内的 50 个城市的二手房挂牌量同比增速在 2024 年放缓,且库存月数下降,表明房价企稳,市场差异缩小。

对股票的影响:城市和开发商之间的分化

我们预计开发商之间会出现分化,因为只有一线和核心二线城市正在企稳。我们更青睐区域型国有开发商,因为它们的土地储备更多地集中在这些城市,净债务权益比较低(杠杆率较低 ),并且在土地银行重组(调整其组合 )方面更具灵活性。

在分析了七家开发商的土地储备覆盖范围后,我们将建发国际、绿地香港和越秀地产的评级从中性上调至买入,并将它们 2025 - 2026 年的每股收益预期提高 4 - 28%。

估值

MSCI 中国房地产指数目前的市净率为 0.64 倍,而其历史平均市净率为 0.87 倍。

Q &A:

问:我们是否处于市场拐点?很有可能。我们有越来越多的证据表明房地产市场正在企稳。迹象包括在没有政策宽松的情况下,2025 年 2 月现房交易有所复苏,一线城市的库存降至平均水平以下,土地拍卖溢价率上升,以及二手房挂牌量趋于稳定。这些迹象与 2014 - 2015 年市场周期拐点时的情况相似。我们预计 2025 - 2026 年房地产行业新房销售额将增长 7 - 16% ,现房销售额将增长 7 - 10% ,并且预计全国房价将在 2026 年初企稳(此前预计是 2026 年年中 )。

问:二手房对新房的竞争压力会减小吗?会的。根据我们的分析,二手房提供了不同的产品矩阵,我们认为这对新房的竞争压力较小。此外,一线城市的二手房挂牌数量已经稳定,核心城市的二手房价格自去年 9 月以来也已停止下跌。

问:区域型开发商是否有可能比大盘股开发商表现更好?是的。区域型开发商在土地储备方面相比大盘股开发商具有优势,原因如下:1)平均土地储备基数较小,为 170 万平方米(行业平均为 300 万平方米 );2)平均而言,他们 54% 的土地储备是在 2022 年之前获取的(行业平均为 66% )。我们认为他们能够更灵活地调整土地储备组合,使其向核心城市倾斜。

瑞银观点

经过四年的供应调整,一线城市和核心二线城市房地产市场企稳的迹象日益增多。四个相关指标中有三个与 2014 - 2015 年市场周期拐点时的情况相似。我们预计 2025 - 2026 年新房销售额将增长 7 - 16% ,现房销售额将增长 7 - 10% ,并预计全国房价将在 2026 年初企稳(此前预计是 2026 年年中 )。鉴于绿地香港、越秀地产和建发国际在一线城市 / 核心二线城市有较高的业务敞口,我们将这几家公司的评级上调至买入。

逻辑证据

2025 年 2 月,克而瑞(CRIC)百强开发商的合同销售额同比降幅稳定在 3%。

2025 年春节后的头四周,一线城市的二手房挂牌量同比增长 3.3%,较 2024 年春节同期 4.3% 的同比增幅有所收窄。

自 2024 年 9 月以来,北京、上海、深圳、杭州和成都的二手房价格下跌趋势已有所缓和。

截至 2024 年上半年末,区域型开发商 54% 的土地储备是在 2021 年及以前获取的(行业平均水平为 66% ),这表明它们在 2021 年及以前购置高价土地带来的历史负担较小。

目前价格反映了什么?

MSCI 中国房地产指数目前的 12 个月预期市盈率为 9.5 倍,预期市净率为 0.64 倍 ,而其历史平均市盈率为 6.7 倍,平均市净率为 0.87 倍。我们认为市盈率高于历史平均水平主要是由于盈利状况恶化;市净率低于历史平均水平则表明投资者对资产质量和资产减值存在担忧。我们认为市场尚未完全反映出一线城市 / 核心二线城市销售企稳可能带来的利润率提升潜力。

2024 年这些开发商在哪些地方购地?

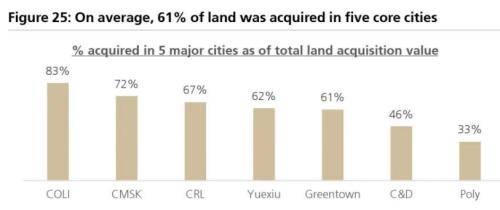

2024 年,七家开发商的土地购置总量中,33% - 83% 集中在上述五个城市(图 25 )。尽管投资同比下降了 43%,但华侨城(COLI)在 2024 年北京 / 深圳的土地拍卖中分别占据了 22%/29% 的市场份额(图 27 - 图 30 )。

我们预计大盘股开发商在核心城市增加投资的空间相对有限。在我们看来,由于区域型开发商的基数较小,它们增加在核心城市的业务敞口会更可行。

图 25:平均而言,61% 的土地是在五个核心城市购置的

土地储备的购置时间

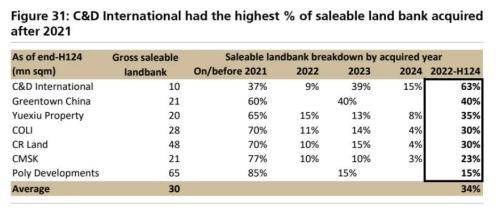

我们按购置时间对开发商的土地储备进行了分类分析。截至 2024 年上半年末,建发国际、绿地香港和越秀地产的可售土地储备总量分别为 100 万平方米、210 万平方米和 200 万平方米,低于大盘股开发商的水平。

此外,我们估算区域型开发商建发国际、绿地香港和越秀地产在 2021 年后获取的可售土地储备占比分别为 63%、40% 和 35%,而行业平均水平为 33%。这一比例越高越好,因为在 2021 年及之前获取的土地储备处于市场高峰期。

我们认为,由于区域型开发商规模较小且购置时间较早带来的负担较轻,它们在调整土地储备组合方面可能具有更大的灵活性。

图 31:建发国际在 2021 年后获取的可售土地储备占比最高

瑞银对 2025 - 2026 年房地产行业的预测

预计 2025 - 2026 年房产销售建筑面积(GFA)将增长 7 - 16%

2025 年 2 月,中国百强开发商的合同销售额同比下降 3%,这与 2024 年 12 月同比下降 1% 的情况相近。自 2024 年 12 月以来,由于没有进一步的政策宽松措施,市场似乎趋于稳定。我们认为,这是因为近期一线城市地价上涨后市场情绪有所改善,而且根据我们向房产中介的调研,人工智能 / 科技发展提升了人们对经济的预期。

此外,在区域和开发商层面存在两种分化趋势。一线城市和关键二线城市的新房销售表现较好,在这些城市有土地储备的开发商也是如此。我们将 2025 - 2026 年房产销售建筑面积的预测上调了 7 - 16%。我们将 2025 - 2026 年新开工的预期上调了 6 - 18% ,并将同期建筑面积的竣工量预期上调了 2%。不过,我们仍预计 2025 - 2026 年新房销售额、新开工量和投资额将继续下降(见图 34 )。

全国房产销售额与百强开发商销售额:由于持续的去库存,我们预计 2025 年全国房产销售额按建筑面积 / 价值计算将同比分别再下降 5%/7% 。我们预计 2025 年百强开发商的住宅房产销售额将同比下降 15%。

房产新开工情况:我们认为,由于优质土地供应、新房价格上限放宽以及 2024 年第四季度房产销售复苏,开发商在 2024 年末开始积极拿地。与此同时,2024 年 300 个城市的土地购置金额下降了 27%。我们预计 2025 年房产新开工量将同比再下降 10%。

房产竣工情况:截至 2024 年 12 月,由于项目层面的债务重组,我们估计已交付了 40% 的延期项目。我们认为较容易完成的项目可能已经先完成交付,随着时间推移,剩余项目的竣工难度可能会越来越大。我们对 2025/26 年建筑面积竣工量同比下降 20%/20% 的预测保持不变。

房产投资情况:2025 年,我们预计房产投资将同比下降 5%,这反映了我们对新开工量下降和在建建筑面积的预测。

二手房销售与租赁交易

对于二手房销售和租赁交易,我们将 2025 - 2026 年二手房销售建筑面积的预期上调了 7 - 10%,对租赁交易的预测则保持不变。我们预计二手房交易在房屋总交易中的占比将继续高于新房交易,到 2026 年底,二手房交易将占房屋总交易的 50% 以上。

房地产库存情况

基于我们更新的库存模型,我们预计去库存将在 2026 年初结束(此前预计是 2026 年年中 )。假设新开工量和销售量保持不变,我们预计到 2026 年初,全国库存将从目前的约 30 个月降至 25 个月。我们预计届时房价将企稳。预测的下行风险包括:1)房产销售额低于当前预期水平;2)大型开发商违约,导致购房者对新房产生担忧,进而转向购买二手房。预测的上行风险包括政策措施(如回购库存和加快城中村改造计划 )带来的库存减少(我们的预测未考虑这两种潜在因素的影响 )。

评级与盈利调整

建发国际(1908.HK):评级从中性上调至买入;目标价从 12.80 港元上调至 19.00 港元

我们将建发国际的评级从中性上调至买入,原因如下:1)其土地储备结构灵活;2)在杭州和成都的土地储备占比较高。我们预计该公司将受益于核心城市的销售复苏,因此将其 2025 年合同销售额预期从同比下降 5% 调整为同比增长 10%。我们还预计,由于核心城市房价企稳,利润率将有所改善,因此将 2025 - 2026 年的毛利率预期上调 1 - 2 个百分点。因此,我们将 2025 - 2026 年的盈利预期上调 4 - 13%,比市场普遍预期高出 0 - 8%。我们基于 6.6 倍的正常化盈利(此前为 5.5 倍 ),将新目标价设定为 19.00 港元(此前为 12.80 港元 ),数据来源于 WPI。

越秀地产(123.HK):评级从中性上调至买入;目标价从 5.00 港元上调至 6.50 港元

我们将越秀地产的评级从中性上调至买入,基于以下原因:1)其土地储备结构灵活;2)在 2024 年积极拿地。3 月 10 日,该公司发布盈利预警(核心利润同比下降 50 - 55% ),随后我们将 2024 年的盈利预期下调 35%,以反映越秀地产在 2024 年下半年的库存减值情况。

我们预计该公司将受益于核心城市的销售复苏,因此将其 2025 年合同销售额预期从同比下降 5% 调整为同比增长 10%。我们还预计,由于核心城市房价企稳以及库存减值风险降低,利润率将有所改善,因此将 2025 - 2026 年的毛利率上调 0.3 个百分点。

因此,我们将 2025 - 2026 年的盈利预期上调 6 - 20%,较市场普遍预期低 13 - 28%。我们基于 6.6 倍的正常化盈利(此前为 5.5 倍 ),将新目标价设定为 6.50 港元(此前为 5.00 港元 ),数据来源于 WPI。

绿地香港(3900.HK):评级从中性上调至买入;目标价从 10.00 港元上调至 19.00 港元

我们将绿地香港的评级从中性上调至买入,基于以下几点原因:1)其灵活的土地储备结构;2)在杭州和成都的土地储备占比较高;3)在 2024 年积极拿地。

我们预计该公司将受益于核心城市的销售复苏,因此将其 2025 年合同销售额预期从同比下降 5% 调整为同比增长 10%。我们预计,由于核心城市房价企稳,利润率将有所改善,因此将 2025 - 2026 年的毛利率上调 1 - 2 个百分点。

我们将 2025 - 2026 年的盈利预期上调 5 - 28%,比市场普遍预期高出 43 - 50%。考虑到该公司发布的盈利预警,我们下调了 2024 年的盈利预期。我们基于 6.6 倍的正的正常化盈利(此前为 5.5 倍 ),将新目标价设定为 19.00 港元(此前为 10.00 港元 ),数据来源于 WPI。

目前价格反映了什么?

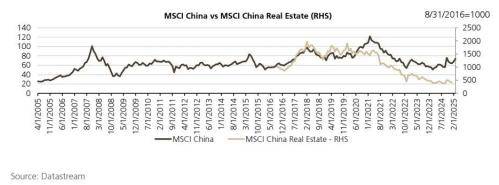

(图表:MSCI 中国指数与 MSCI 中国房地产指数(右轴),以 2016 年 8 月 31 日为 1000 ,数据Datastream )

年初至今(截至 2025 年 3 月 10 日 ),MSCI 中国房地产指数的表现较 MSCI 中国指数落后 16%。

MSCI 中国房地产指数目前的 12 个月预期市盈率为 10.1 倍,预期市净率为 0.67 倍 ,而其 15 年的历史平均市盈率为 6.6 倍,平均市净率为 0.87 倍。

盈利预期上调的潜力

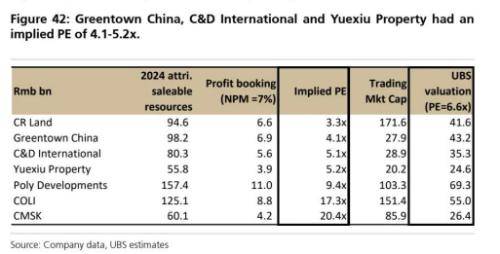

市盈率高于历史平均水平主要是由于盈利状况恶化,但如果利润率恢复到正常水平,我们认为盈利预期有上调的潜力。我们估计绿地香港在 2024 年新增了 980 亿元的可售资源,假设净利率为 7% ,该公司可从 2024 年的土地收购中获得 70 亿元的利润。这意味着基于其当前市值,市盈率为 4.1 倍。同样,这意味着建发国际和越秀地产的市盈率分别为 5.1 倍和 5.2 倍(见图 42 )。我们估计大盘股开发商的隐含市盈率为 9.4 - 20.6 倍,不过华润置地除外,我们基于其当前市值(不包括我们估计的 1500 亿元知识产权价值 )估计其隐含市盈率为 3.3 倍。

目标价的估值方法

我们使用正常化盈利来推导目标价。如上文所述,如果利润率正常化,绿地香港可从 2024 年的可售资源中获得 98 亿元的利润。考虑到一般为期两年的房地产开发周期,我们扣除一年的利润,并估计 2025 年的正常化盈利为 65 亿元。假设开发商的交易市盈率为 6.6 倍(15 年 MSCI 中国房地产指数的平均市盈率 ),我们得出其 2025 年的隐含市值为 430 亿元。这意味着目标价为 19.00 港元。同样,对于建发国际,我们得出其 2025 年的隐含市值为 350 亿元,目标价为 19.00 港元。对于越秀地产,我们得出其 2025 年的隐含市值为 250 亿元,目标价为 6.50 港元。

图 42:绿地香港、建发国际和越秀地产的隐含市盈率为 4.1 - 5.2 倍

风险提示:此文章不构成投资建议。股市有风险,投资需谨慎。

智通财经APP

京公网安备 11011402013531号

京公网安备 11011402013531号