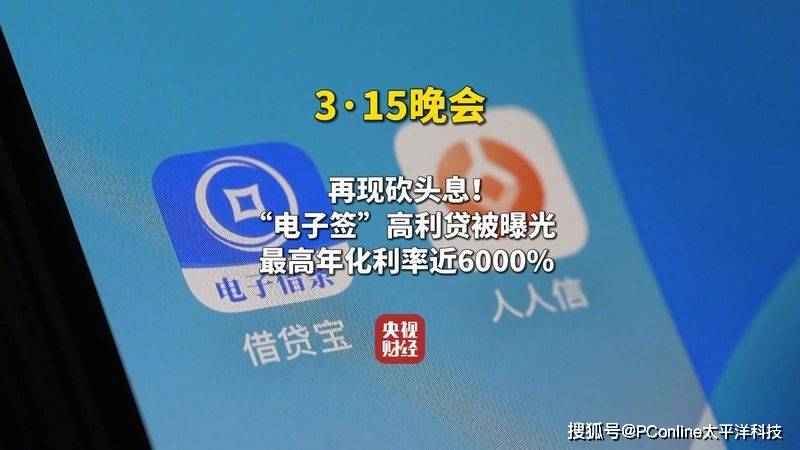

据央视315晚会曝光,当下电子签借贷成为网络热议话题,在多个平台的短视频评论区中,“电子签”一词高频出现,吸引了不少急需资金周转的用户。然而,这种看似便捷的借贷方式背后却暗藏高利贷陷阱,引发广泛关注。

2025年年初,洪先生和王女士因资金需求,分别通过借贷宝和人人信平台签署了具有法律效力的电子欠条和借条。洪先生借款5000元,实际到账仅3500元,7天后却需偿还5000元本金及1500元利息,遭遇了典型的“砍头息”和高利贷。王女士借款30000元,到账14000元,16000元被以利息名义扣除,同样陷入高利贷困境。

记者调查发现,尽管借贷双方在平台上签署了正规的电子签协议,但实际交易却并未在平台内进行,而是通过私下转账完成。多位借款者反映,遭遇高利贷和暴力催收后,因无法获取放款人的真实身份信息,难以通过法律途径维权。更令人震惊的是,人人信平台的产品经理透露,许多放款人通过假账号规避法律风险,甚至使用去世者的信息注册账号,平台所谓的“实名认证”形同虚设。

电子签借贷平台钻空子的商业模式

放款人获利:通过电子签协议披上“正规”外衣,实际进行高利贷操作。

平台牟利:通过电子签欠条收取手续费,却无需承担任何责任。

法律漏洞:放款人利用假账号和虚假信息规避法律风险,借款者维权无门。

勿让互联网金融成为违规借贷滋生温床

电子签借贷本是互联网金融发展的产物,旨在为借贷双方提供便捷服务,却因监管缺失沦为高利贷滋生的温床。这不仅损害了借款者的合法权益,也扰乱了金融市场秩序。

我们呼吁相关部门加强对电子签借贷平台的监管,完善法律法规,确保这种新型借贷模式在合法合规的轨道上运行。同时,广大用户应提高警惕,避免落入高利贷陷阱,保护自身财产安全。

京公网安备 11011402013531号

京公网安备 11011402013531号