文 | 新识研究所,作者 | 杨启隆,编辑 | 丁力

听音乐要开会员,看视频要开会员,玩游戏要开会员,现在就连贷款都要开会员了。

近几个月来,黑猫投诉平台上大量出现这类投诉:用户称很多网络消费贷款平台有着在贷款人借款时默认勾选购买“贷款会员”的情况,不少用户“无感”就购买了贷款平台的会员,甚至还有会员费高于每月息费的情况出现。

此外,还有一些投诉显示,行为更恶劣的消费贷平台,会将会员与非会员用户区别对待,放款额度会有相关区别,甚至还会出现想要贷款先开会员,这种强绑定的情况。

那么,这些消费贷平台是否存在没有显著提示就让消费者开通会员的情况了?消费贷平台,猷是否存在“歧视”非网贷会员的现象?除了平台会员之外,这些消费贷平台还有哪些收费项目?这类收费是否合理合法?

想贷款先开了个会员,不开会员无法贷款?

在黑猫投诉上搜索贷款会员,会显示有六万余条投诉中包含搜索词。主要投诉被平台集中在安逸花、小赢卡带、分期乐、美易借钱、宜口袋等几个平台。新识研究所也下载了以上五家贷款平台的APP,并模拟体验了贷款的真实流程。

其中,对于一般有借款需求的用户来说,安逸花的会员开通渠道出现在借款申请界面,除了借款相关的数据之外,几乎就只剩下了这个“恭喜您被选中,加入会员享”的界面名片,而勾选之后。在每期还款额上则会有明显的标出“已享有会员折扣减免xx元”的字符。

一般的借款人如果不注意,自然会下意识地认为这属于平台发送的福利,然后勾选进行借款,而这就掉入了贷款平台的圈套,因为开通会员的最重要信息,被以一种难看清的小字体放置于了最下方,其中赫然标识着会员费98元/月。

将收费放在这个地方从规范的角度来说的确没有问题,也是在借款界面上进行了告知,但这样大小、如此字体的告知,很容易被忽视。

结果也确实遂他们所愿,确实有不少的借款人勾选了会员选项。据不完全统计,黑猫投诉上对于其会员费的投诉数量甚至已经超过了对催收等贷款本身的投诉数量,甚至还有借款300元,利息费用一年接近一千五百元的投诉。

也有用户在社交平台上发文,自己遇到了此类情况后在线客服表示是贷款人自行勾选的,拒绝退费,贷款人最后以向相关监管部门投诉为由才勉强获得了退费。

而如果说,安逸花是在借款资格审批完成后,依靠考验用户眼力的方式赚点会员费的话,那么小赢卡贷和分期乐,就似乎是在暗示借款人会员会与借款成功几率挂钩来让借款人购买会员。

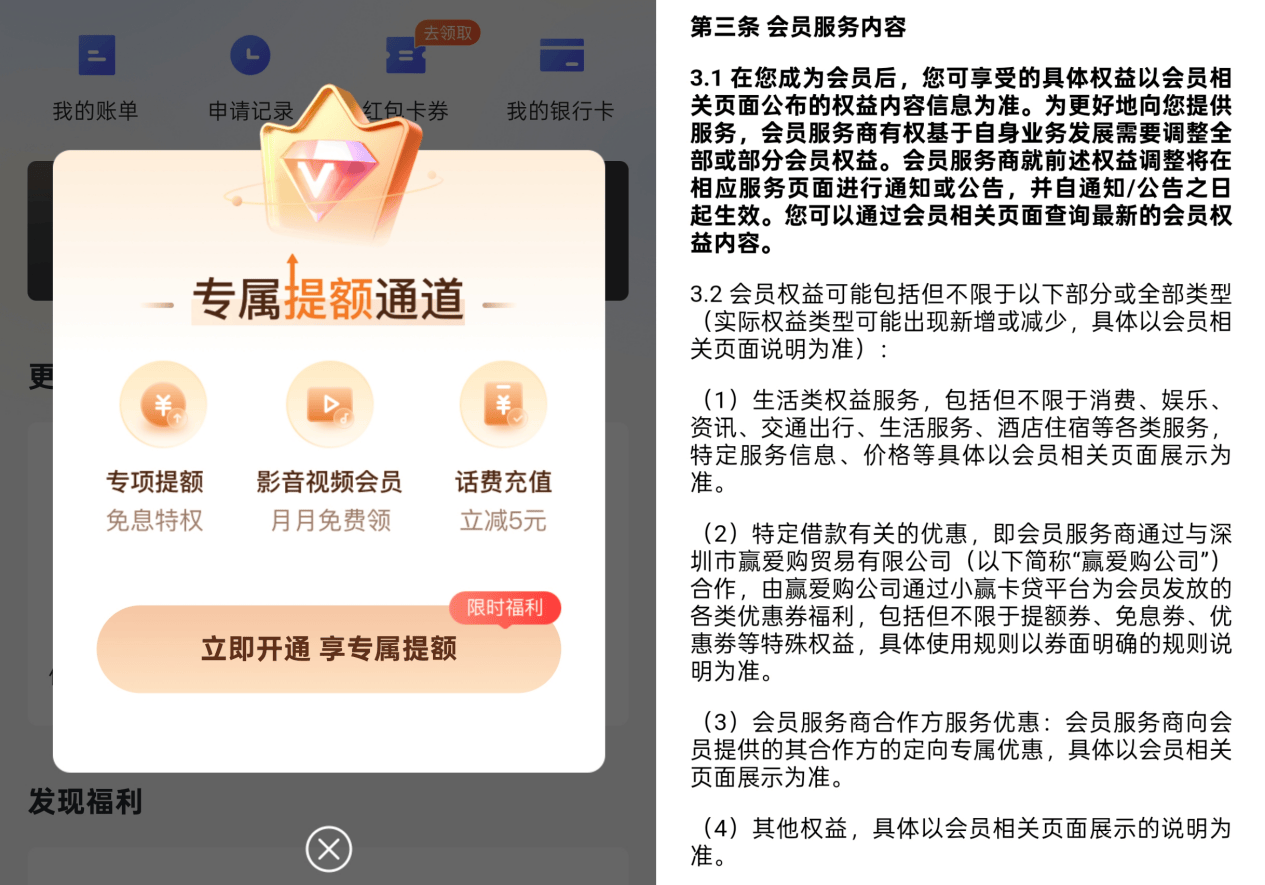

打开小赢卡贷的个人界面,售卖VIP服务的窗口就跳了出来,其中赫然写着“专属提额通道”、“专项提额”,而在具体的合同条款中,虽然有提及到提额券、免息券、优惠券等特殊权益,但却并没有做出任何实质性的承诺。

分期乐的会员也与小赢卡贷类似,只要想要贷款就大概率会点进会员购买界面中。两种不同的会员均提供了借钱特权,价格更够的会员甚至还提供了提额券。但是,无论是申请分期额度特权还是提额特权,都用小字标注了“额度申请是否通过以实际审核为准”、“提额成功与否与个人信用有关,非100%成功”。

说白了,这几乎是在暗示借款人购买会员可能更快审批、审批概率更大。但同时小字备注也撇清了自己的干系,至于申请是否成功、额度究竟多少,都由借款人本身资质决定,而平台则是借该名头向贷款人割一笔而已。

而还有比这种“忽悠”式开会员更过分的情况,申请人资质不变的情况,开会员才能获取更高额度,甚至开会员才能贷款。

其中宜口袋的贷款就是前者,不开VIP的话只有1000元的借款额度,而开通VIP会员后则可提额至4000元,但会员的费用则高达400元,为了3000元贷款就立马背上了400元的支出,说其是“砍头息”也毫不过分。

此外,李柔则向新识研究所提供了她被“砍头息”的经历,她在一名为闲猪的平台上开通1199元的VIP后才能下款。而在下款后,她才反应过来如果算上会员费的话,利息费用极高,在她看来几乎已经属于高利贷的范围了。之后哪怕向多方进行投诉,她都没有追回钱款。

不过,这些贷款平台也十分懂得规避风险,会员会提供一些根本不值钱的各平台会员,追究起来也不属于售卖借贷额度或借贷资格。但试问一下,谁会在网贷平台上购买一些鸡肋的视频和外卖会员呢?

截至目前,像宜口袋、闲猪这样,几乎是明目张胆要求借款人开会员的平台,已经无法从应用商城下载,而从浏览器下载安装时也会有风险提示,也算是对借款人的提前预警。但是,看起来仍然还有源源不断的贷款人陷入其中,黑猫投诉截至目前已有6.5万条相关投诉,并且该一数量还在快速增加。

助贷平台避而不谈开会员,律师称收会员费可能违法

那么,针对这一情况和用户们的投诉,助贷平台是怎么回应的呢?新识研究所也采访了上述四家平台。

其中安逸花的客服首先表示,“如果有借款减免需求的话可以开通会员,但是不开通会员仍可进行借款”。

那么,为什么在借款界面会只突出显示减免费用而弱化显示开通会员的费用?对方表示他们是看不到借款界面的,所以无法提供帮助。

而对于那些只看到费用减免而没有看到会员月费的用户是否可以申请退款?对方则表示需要以来电的实际账户具体开通情况为准,但可以肯定的是,他们不会为该群体全部退款。

而小赢卡贷的工作人员在面对“为何宣传界面上写着开通享专属提额但具体却是‘额度申请是否通过以实际审核为准’、‘提额成功与否与个人信用有关,非100%成功’”的情况,一直避开不谈。

工作人员只是避重就轻,一再重复,“页面有推送相关优惠的用户是可以自主选择是否需要再操作的,如果不需要”、“小赢自运营以来一直按谨遵监管要求,借款息费在您确认借款页面均有清晰展示”。

但是,在我们多次询问会员宣传与条款不符的情况后,工作人员也直接“不耐其烦”,转接给了其他工作人员——“如果解释您不认可,您的问题会进行反馈处理,将会在1-3个工作日内回复,还请您多多留意座机电话接听。”

分期乐工作人员的回应,和小赢卡贷比较类似。

对方先向我们确认了“借款成功与否还取决于借款人的信用状况和平台风控评估,目前无法人工进行干预。”

不过,工作人员在面对会员与提额是否直接关系的问题时,开始顾左右而言他,先是表示开通会员的价值也是高于价格的,借款人可以根据个人需求进行购买,而在我们表示质疑后,对方又称会员是否开启是由借款人自主选择的,如果有些权益刚好是借款人需要的话那就可以购买,但对于宣传中可以帮助提额的口号但并无实际提额作用的问题,对方只表示并不涉嫌“钓鱼”行为,而没有更多有价值的回应。

小赢卡贷和分期乐这样避重就轻的回应,似乎也在预料之中。因为这几个平台也确实在具体开通条款中标明了提额只与借款人资质有关,并没有“强买强卖”的情况出现。

但是像宜口袋这样“明码标价”,开会员就能多贷款的平台,几乎已经是明晃晃地向借款人收割了。

不过,新识研究所在多次在线咨询和电话咨询尝试后均未能联系到宜口袋的相关工作人员,但针对这些助贷平台的行为,我们也咨询了君辉法律服务的丁律师。

丁律师表示,根据《中华人民共和国消费者权益保护法》的相关规定,消费者有权自主选择商品或者服务,贷款机构不能强制要求借款人开通会员才能贷款。如果贷款平台通过设置会员门槛来限制贷款条件,而又缺乏合理依据,这种做法就涉嫌违法或不当竞争。

而对于其他有会员费的平台,丁律师则表示,根据《中华人民共和国民法典》第六百八十条的规定,借款的利率不得违反国家有关规定。虽然该条款直接针对的是利率,但会员费作为借款成本的一部分,其收取也应当遵循这一原则。如果贷款平台收取的会员费极高,以至于加上还款后超过了高利贷的息费范围,那么这种做法有可能违反了相关法律法规对于借款成本上限的规定。

此外,根据2025年网贷新规,如果收取会员费等综合费用超过规定,也属于“违规”。在此情况下,如果贷款平台收取的会员费过高,以至于使得借款人的总体成本超过了法定上限,那么该做法涉嫌违法。

而监管机构其实早已经针对该情况有所政策出台。

京公网安备 11011402013531号

京公网安备 11011402013531号