3月14日,最高人民法院发布《关于审理预付式消费民事纠纷案件适用法律问题的解释》(下称“司法解释”),为预付消费领域的频发问题提供新解法。

当前,预付式消费借着“充值享优惠”模式快速扩张,但频发的经营者失联、退款受阻、合同陷阱等问题严重损害消费者权益,部分商家甚至将预付卡与消费贷捆绑。尤其是教育培训、医美等行业普遍采用的“预付卡+分期贷款”模式存在较大漏洞,消费者容易因为机构停业陷入“服务终止而债务存续”的双重损失困境。

南开大学金融发展研究院院长田利辉指出,在预付式消费与信贷绑定的商业模式下,商户、金融机构、消费者形成了一个复杂的风险共担或转嫁链条。消费者作为最终用户,承担了最大的风险,包括但不限于服务质量问题、商家倒闭后的债务追讨难题等。而金融机构虽然理论上应该对借款人的还款能力进行评估,但在实际操作中,可能存在放宽标准的情况,导致坏账率上升。

此次司法解释明确要求经营者对合同关键条款履行提示义务,若因“霸王条款”或服务中断导致纠纷,消费者可主张解除合同并退还预付款。针对“卷款跑路”等严重失信行为,经营者将面临惩罚性赔偿责任,商场等场地提供方未尽资质审核义务的也需担责。值得注意的是,新规还赋予消费者七日无理由退款权,打破预付卡“办卡易,退卡难”的行业顽疾。

图源:图虫创意

新规打击卷款跑路

最高人民法院3月14日举行的预付式消费民事纠纷司法解释新闻发布会,为这类“钱货两空”的困局提供了破题思路。

“我当时只是想报个英语培训班,机构说一次性付款可以享受8折优惠,但因为手头没那么多钱,他们就推荐我用分期贷款。”北京的消费者李女士向讲述了自己的经历。去年年底,她通过某消费金融平台办理了2万元的分期贷款,但课程仅上了两个月,培训机构便因资金链断裂关门跑路。李女士不仅无法追回预付学费,还要继续偿还剩余贷款。

根据新规,消费者可突破传统合同相对性原则,向商场、品牌总店等关联主体索赔。以李女士案件为例,若其培训机构属于某连锁品牌加盟店,且在推销课程时承诺“总店担保”,消费者可直接向品牌总店主张权利。

类似的情况在医美领域也屡见不鲜。上海消费者张先生向称,2024年9月,其在商场某医美机构为妻子购买了价值5万元的预付卡,并通过分期贷款付了费用。然而,机构在未完成服务的情况下突然停业,张先生陷入“服务终止而债务存续”的困境。

由于司法解释明确了商场作为场地出租者的审核义务。在张先生的医美纠纷中,如果商场未尽到审核义务,商家跑路,消费者可向有过错的商场场地出租者追责。业内人士向指出,这种责任倒逼机制,或将改变商业地产“只收租金不担风险”的运营逻辑。

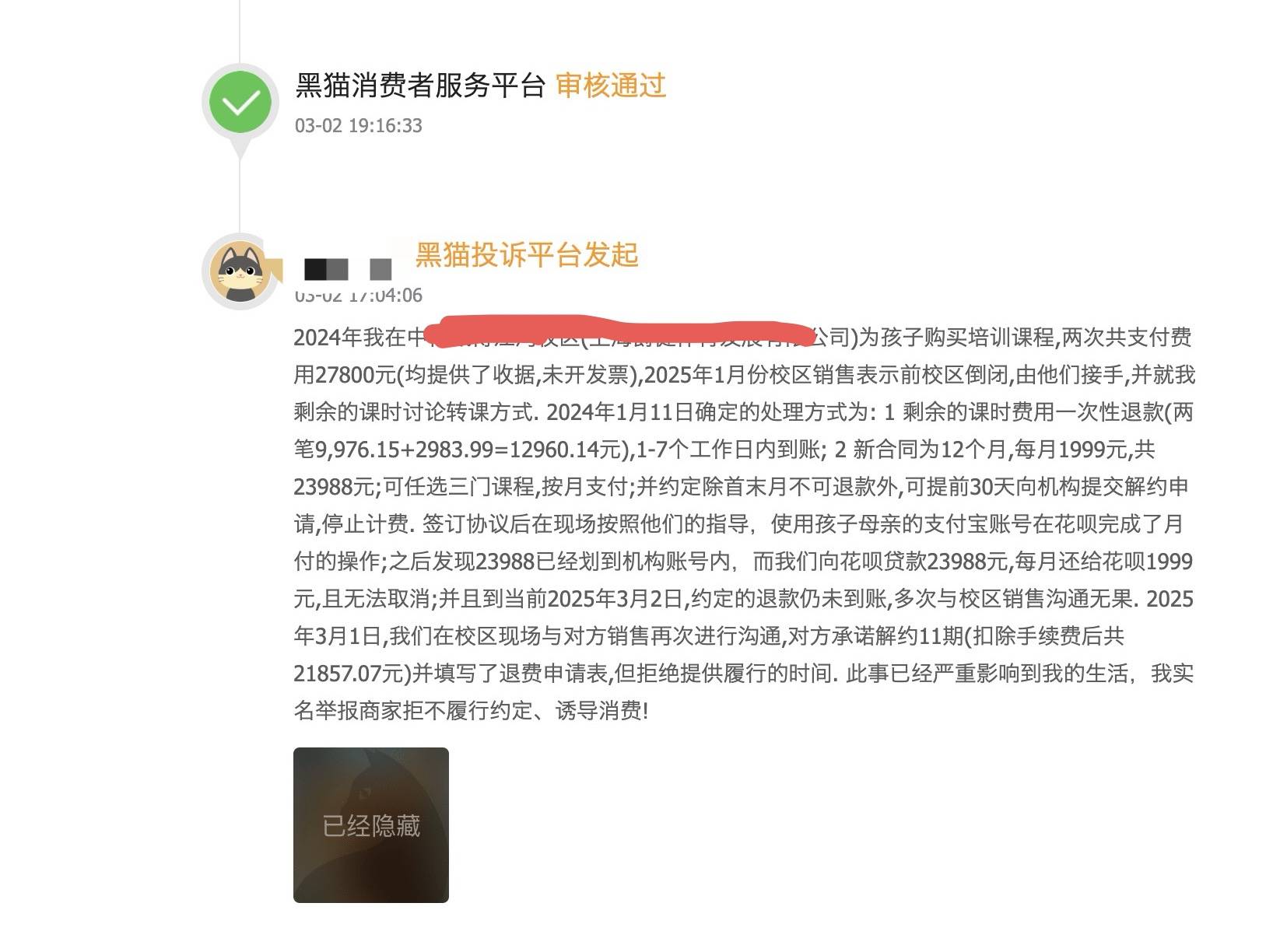

在黑猫投诉平台上,类似消费者投诉也时有发生。近日,有家长反映,其为孩子购买培训课程,共支付费用27800元。培训机构原校区倒闭后被接手,双方约定剩余课时费退款,并签订新课程合同。然而,家长按培训机构指导用花呗分期月付后,发现新合同下支付的23988元学费被全额划至培训机构账内,且无法取消。截至3月2日,此前约定的退款未到账,多次沟通无果。3月1日对方承诺解约(解除新合同)但不给履行时间,家长实名举报商家不履约、诱导消费。

图源:黑猫投诉官网

针对如上述家长面临的“退费难”问题,司法解释也作出了严格规定。经营者收取预付款后终止营业,既不按照约定兑付商品或者提供服务,又恶意逃避消费者申请退款,构成欺诈的,应当依法承担惩罚性赔偿责任;涉嫌刑事犯罪的,应当将犯罪线索移送公安机关,依法追究刑事责任。

此外,预付式消费普遍存在明显信息不对称,部分商家过度劝诱,甚至欺诈营销。针对这一情况,司法解释赋予消费者在预付式消费领域享有七日无理由退款的权利,以此约束商家不良行为,促使商家依靠提升服务质量、诚信经营来招揽消费者 。

“预付卡+分期贷款”模式存风险

尽管司法层面已打通维权路径,但跨部门监管协作仍是痛点。

调查发现,“预付卡+分期贷款”的模式已成为教育培训、医美等行业的普遍现象。机构通过“一次性付款享折扣”的营销手段吸引消费者,同时与金融机构合作,将预付消费转化为分期贷款。消费者在享受优惠的同时,往往忽略了贷款合同与消费合同的独立性,一旦机构跑路,便面临“钱货两空”的风险。

南开大学金融发展研究院院长田利辉指出,预付式消费与信贷绑定的商业模式下,该类业务往往跨越多个行业和部门,在分业监管模式下(金融监管总局、市场监管等部门各管一段),单一机构或难以全面覆盖所有环节。

因此,市场呼吁完善监管机制,多方合力保护消费者权益。

田利辉表示,为了建立有效的穿透式监管框架,可以从资金流向监控、信贷产品备案、消费者征信保护和跨部门协作四大维度切入。要确保每一笔资金都能够被追踪到源头,避免非法挪用或滥用;要要求所有相关金融产品必须向监管部门报备,以便于及时掌握市场动态;需加强对消费者个人信息的保护,防止因信息泄露而导致不必要的信用损失;应加强金融监管总局、市场监管等部门之间的沟通协调,形成合力,共同防范系统性风险。

蚂蚁集团相关人士向表示,在预付式消费和租赁新消费等应用场景中,消费者遇到的纠纷主要表现为被诱导与商家签订协议等。针对这种现象,支付宝持续加强产品调用的规范化巡查,对商家虚假经营类目、虚构商品套餐、价格虚高、夸大宣传、诱导用户等违规行为的定期检查与治理。据支付宝方面介绍,针对失联跑路、服务异常等情况,消费者向平台投诉,经平台核实后可协助解约。

最高人民法院民一庭副庭长吴景丽在新闻发布会上提醒,在办卡时,自己也要尽到一定的注意义务,比如说要了解一下商家的营业执照、经营资质和它的实际营业情况,并且保存好双方之间的合同收据和转账记录等,一旦商家卷款跑路,就向行政监管部门投诉或者向法院起诉,要求赔偿或退款。

随着司法解释落地,预付式消费市场将经历深度洗牌。日前召开的全国两会已将“强化消费者权益保护”列为年度重点工作,这场关乎数亿消费者钱袋子的治理攻坚战,才刚刚拉开帷幕。

京公网安备 11011402013531号

京公网安备 11011402013531号