3月13日,腾景科技(SH:688195)复牌首日便遭遇“高台跳水”——开盘高开近2个点后迅速翻绿,最终收跌7.92%。这场资本市场的“冷水澡”,让投资者对该公司首次重大资产重组的期待瞬间破灭。

注意到,腾景科技首次重大资产重组背后,隐藏着对于标的公司“大而不强”的质疑、35%折价带来的发行价过低的争议。

在光模块产业军备竞赛白热化的当下,腾景科技此次重组究竟是提档换速,还是饮鸩止渴?

4.9亿营收仅赚771万之谜

2021年3月,腾景科技在科创板挂牌上市,主要从事各类精密光学元组件、光纤器件、光测试仪器的研发、生产和销售。

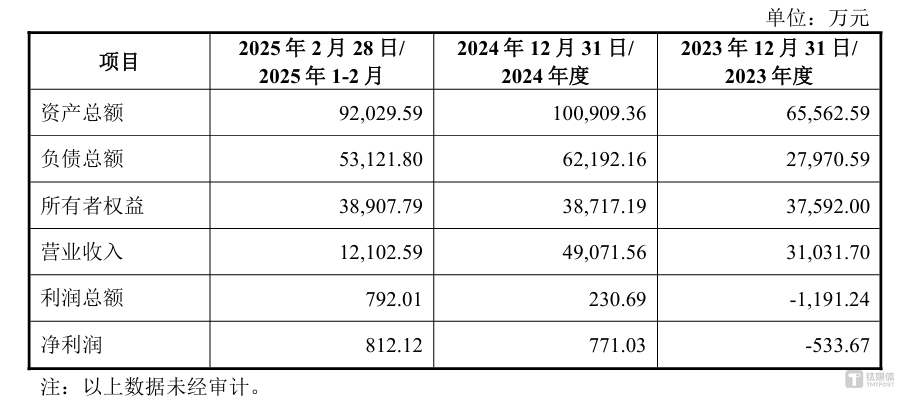

上市近4年后,腾景科技开始推动重大资产重组。根据公告披露的信息显示,公司拟向启真投资、日日新投资等12名股东收购迅特通信100%股权,交易对价由股份和现金组合支付。

迅特通信成立于2008年6月,主要从事光通信产品的研发、设计、制造和销售。公司自主研发、生产了包括10G至400G全系列光模块产品,目前正推进800G产品商业化。光模块产品供应给中兴通讯、中国电信、中国移动等知名大客户。

收购迅特通信后,腾景科技的营收规模实现大规模增长,进一步缩小与产业链头部企业的距离。

梳理行业数据发现,相较于行业内的中际旭创(SZ:300308)、天孚通信(SZ:300394)、新易盛(SZ:300502)等头部企业,腾景科技的体量仍显羸弱——中际旭创去年前三季度营收为173.12亿元,是腾景科技营收的50倍;天孚通信的前三季度营收为23.95亿,是腾景科技营收的7倍。

而如果以2024年数据为例,2024年迅特通信的营收为4.91亿元,而同期腾景科技的预计营收为4.46亿元,也就是说如果按照这样的发展速度,2025年腾景科技的营收大概率翻番。

而作为增厚公司营收的迅特通信盈利成色如何?从披露的数据不难发现,迅特通信呈现出典型的“大而不强”特征。2023年、2024年、2025年前两月公司的营收分别为3.10亿、4.91亿、1.21亿,净利润分别为-533.67万、771.03万、812.12万。若以2024年数据测算,迅特通信净利率仅1.5%,不过2025年前两个月这一比例有所提升。

根据iFind数据,上述净利率较通信设备行业净利率14.84%的平均值相差甚远。行业头部的中际旭创、天孚通信的净利率更是分别高达22.36%、42.83%。

不过,腾景科技对此收购显得很有信心,公司表示双方是光通信产业链的直接上下游,具有较高的产品互补性和业务协同性。交易完成后,公司能丰富产品矩阵和加强各应用领域业务发展,扩大业务规模,提高核心竞争力。

值得注意的是,公告显示由于目前标的资产审计、评估尚未完成,交易价格暂未披露,交易双方且尚未签订明确的业绩承诺补偿协议。但募集配套资金规模明确为“不超过发行股份购买资产交易价格的100%”,且新股发行数量不超过公司总股本的30%。

不过注意到,公司配套募资发行价为31.50元/股,较停牌前收盘价(48.51元)折价35%。若以今日收盘股价(44.67元)估算,参与机构依旧能浮盈30.5%。较低的配套募资发行价,或许也是今日股价下跌的原因之一。

光模块竞赛的生死时速

在AIGC引爆的算力军备竞赛中,全球光模块市场迎来快速增长。根据LightCounting数据,2018年至2022年光模块市场规模年化增长率7.43%;而以ChatGPT为代表的AIGC应用兴起后,2023年至2029年市场规模年化增长率达15%。

得益于行业的高景气度,腾景科技业绩近年来也是稳步上升。Choice数据显示,2022年、2023年及2024年前三季度公司实现营收分别为3.44亿、3.40亿、3.33亿;净利润分别为5838.49万、4165.59万、5548.14万。最新的年报预告公告显示,公司2024年预计实现营业总收入44550.76万元,较上年同期增长31.07%;实现净利润6951.99万元,较上年同期增长66.89%。

国信证券的研报指出,光模块产业的先进入者会先具备规模效应优势,光模块价格受摩尔定律影响,光模块进入量产后,芯片价格和光模块价格快速下降,提高竞争优势。此外,由于应用不同厂商的光模块需要后期调试,单一客户仅会选择有限的供应商且不会频繁更换,率先进入者也能形成较高的客户认证壁垒和客户黏性。

腾景科技此次重组,目的也是剑指规模越发庞大的光模块产业“蛋糕”。腾景科技在公告中提到,本次交易完成后,公司将进一步扩充光通信产品技术和产品布局,业务领域进一步往下游延伸,形成“元组件+测试仪器+光模块”的产业链布局,充分发挥产业链协同优势,抓住当前AI算力需求爆发式增长带来的数通市场发展机遇。

然而,标的公司“大而不强”的财务表现,以及配套募资发行价折价等问题,令二级市场对其前景似乎并不看好。此次收购究竟是战略布局的关键一步,还是饮鸩止渴,或许还需要更多的时间验证。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号