(永吉股份的医用大麻产品,2024半年报)

贵州烟标龙头再抛定增预案,这一次,是为拓展第二主业。

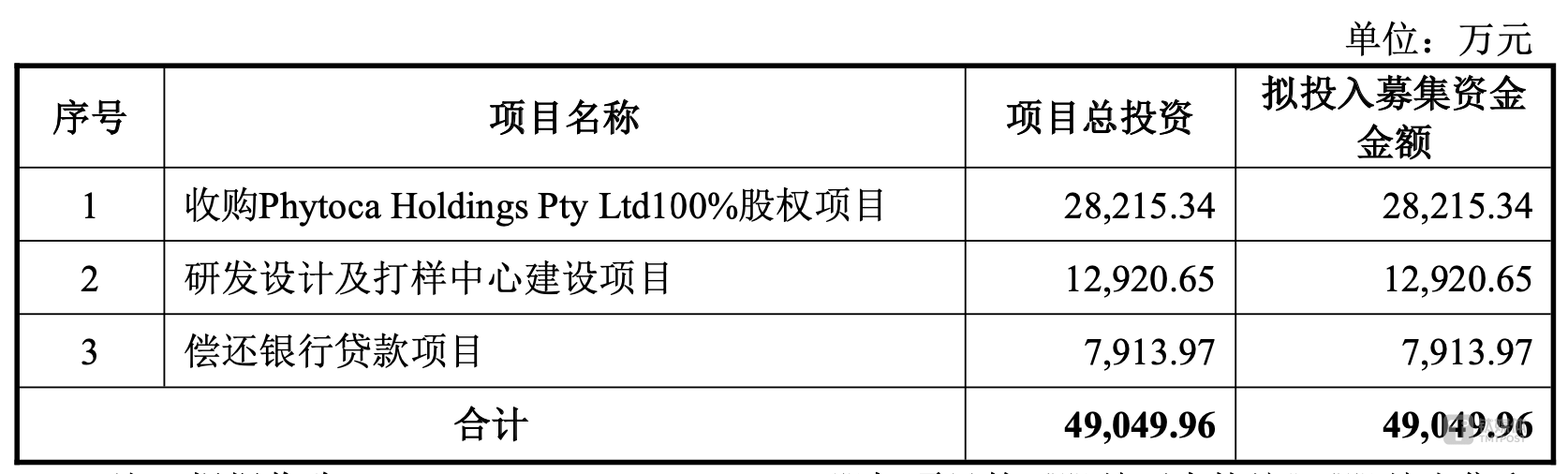

3月13日,永吉股份(603058.SH)发布公告称,公司拟向特定对象发行股票募集资金不超4.90亿元(含本数),用于收购Phytoca Holdings 100%股权、研发设计及打样中心建设项目和偿还银行贷款。

注意到,永吉股份曾在2023年谋划8.30亿元定增但最终未能成行。此番再谋定增,拟建项目与前次有重合,但2023年的定增主要为增强主业,如今则为拓展第二主业医用大麻业务。另外,公司在新增长曲线上的“左奔右突”,一定程度上折射出烟标行业转型的“焦虑”。

拟募资2.82亿元收购澳洲大麻分销商补短板

根据定增预案,永吉股份拟使用2.82亿元募资收购Phytoca Holdings 100%股权,进而间接取得Phytoca Pty 100%的股权(Phytoca Holdings 持有 Phytoca Pty 100%的股权),该收购案早在去年12月就曾进行公告。公司拟通过二级全资子公司Y Cannabis Holdings Pty Ltd受让股权,分三期进行,合计交易价款按照 Phytoca Holdings 2025财年及2026财年经审计EBIT平均值的9倍进行整体估值,预计为6229.51万澳元(约2.82亿元人民币)。

(永吉股份2025年度定增募投项目,公司公告)

资料显示,Phytoca Pty是一家澳大利亚持证的管制药品流通企业,这里的管制药品主要指医用大麻。其主业为自主品牌管制药品的销售、渠道服务及进出口业务,产品包括成品和半成品两类,以植物干花、医疗成分提取物、医疗精油、医用雾化产品及可食用产品等形态销售。该品类药物主要用于治疗中长期慢性疼痛、癌症镇痛、治疗儿童癫痫、辅助治疗精神疾病等。

2022年、2023年、2024年1-9月,Phytoca Holdings分别实现营收199.49万澳元、775.12万澳元、1296.38万澳元,税后利润51.15万澳元、189.94万澳元、302.65万澳元。

Phytoca Pty拥有Phytoca和Pouch两个自主的药品品牌,自主品牌业务是从海外选种、购买适合澳洲市场的API原料药,然后再在澳洲本土通过CMO模式加工成符合TGA-GMP的成品,然后通过自主控制的管制药品医疗网络和渠道将产品销售给医院、诊所、药房等专业医疗机构。除此之外,还提供辅助分销服务和管制药品进口服务。

永吉股份看上的也正是Phytoca Pty在澳洲的销售渠道。早在2020年,公司就收购了澳大利亚医用大麻药品生产商TB。经过4年的培育发展,TB已经成长为集研发、生产及销售于一体的医用大麻供应商,但在销售流通环节尚存业务短板。

永吉股份表示,凭借Phytoca Pty的品牌及销售渠道资源进一步完善公司管制药品业务产业链,丰富产品端的同时实现从原材料种植、加工到销售、进出口等产业环节的全面覆盖,从而能够积极把握澳大利亚高速增长的市场机遇,扩大市场占有率。

据Penington institute(彭宁顿研究所)援引TGA的公开数据分析结论,澳大利亚患者在2022年购买该类管制药品的支出估计为2.34亿澳元,2023年增加到4.48亿澳元,仅在2024年的前六个月就达到了4.02亿澳元;同时根据TGA数据显示,2021年7-12月通过授权处方批准的该类管制药品患者数量为23,286名,2024年1-6月通过授权处方批准的该类管制药品患者数量为404,966名,半年度的复合增长率即高达77.04%。

值得一提的是,除了完善澳洲的医用大麻业务,永吉股份还在云南布局工业大麻。

公司在2020年8月收购并控股了曲靖云麻农业科技有限公司(以下简称“曲靖云麻”)。去年上半年,曲靖云麻收到《关于批准曲靖云麻农业科技有限公司开展工业大麻花叶加工试制的告知书》,曲靖云麻的工业大麻花叶加工大麻二酚(CBD)项目进入试制生产阶段。同时,曲靖云麻继续与云南省农科院经济作物研究所签订“工业大麻”试验种植协议,已于2024年6月完成全部种植任务。

此次定增还拟使用1.29亿元投建研发设计及打样中心建设项目,该项目则为上一次谋划定增时就规划过的项目。2023年,公司曾发布定增预案,拟募资8.30亿元投向5个项目,目的是扩大公司业务规模,有效增强主营业务的盈利能力。这其中就有研发设计及打样中心建设项目,项目的投资总额也是1.29亿元,拟投入募资额为1.25亿元。

(永吉股份2023年度定增募投项目,公司公告)

转型方向五花八门

永吉股份是贵州地区的烟标龙头,于2016年12月上市。但近年来,受烟草系统内部整顿和烟厂自建烟包工厂影响,叠加控烟政策的推行,烟草行业整体增长趋缓。永吉股份自然受到波及,在产品单一和客户集中的风险下不得不急迫寻找第二主业,在培育大麻业务的同时,公司的新方向还包括了酒盒、药盒、纸品等包装印刷业务,甚至还涉及半导体业务。

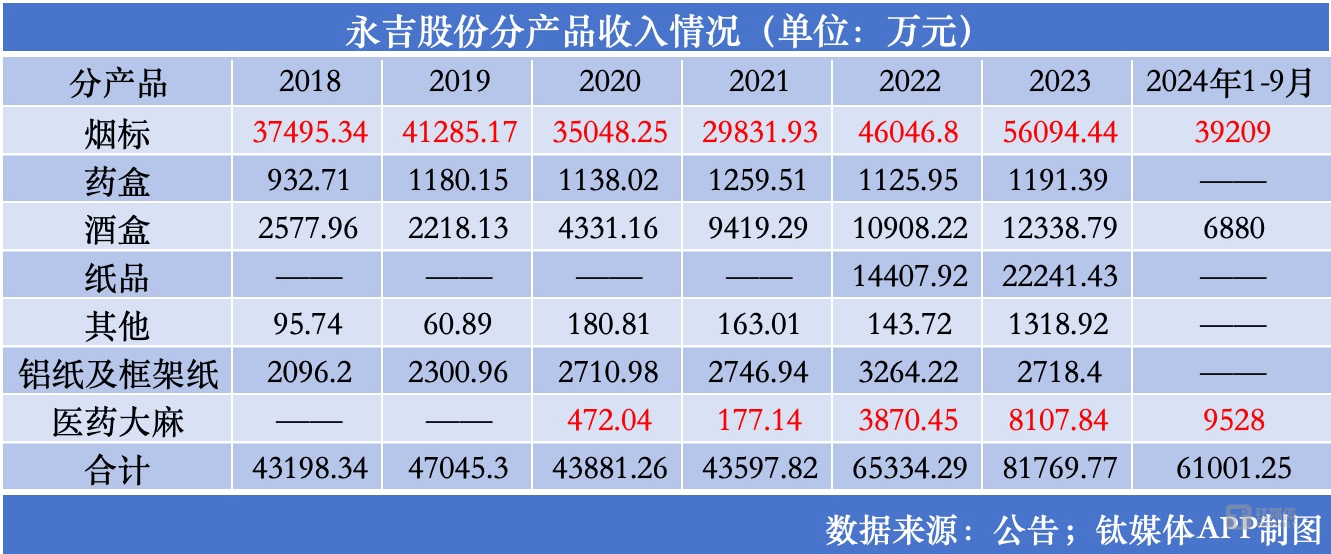

梳理公司定期报告发现,分产品来看,公司烟标业务创造的营收波动较大。2016年-2019年,公司烟标收入呈增长趋势,在2019年录得4.13亿元,达到小高峰;随后两年持续下滑,2021年降至不足3亿元,直到2022年、2023年才重回增长通道。

药盒、铝纸及框架纸收入相对稳定,但增长有限;酒盒业务连年增长,到2024年有所下滑;2020年收购TB后开始有医药大麻收入,近三年收入猛增。

2021年,永吉股份还出资1.07亿元通过增资扩股的方式投资上海埃延半导体有限公司(以下简称“上海埃延”),获得后者51%的股权,切入半导体行业。不过,几年时间过去,上海埃延仍未能产生效益。2024H1,上海埃延营收仅387.44万元,净利润亏损142.72万元。

公司在2024半年报中称,由于受到2022年外部环境及供应链失常的影响,上海埃延出货计划延迟,研发团队首台Demo样机于2022年底装机完成。报告期内,研发团队完成多次内部调试、系统测试。2023年6月,上海埃延研制的首台半导体材料衬底外延设备在上海临港基地下线,公司高温气相沉积设备研制在境内技术路径升级和零部件供应链整合初步完成,进入客户对设备的验证阶段。

值得一提的是,就在公司拓展第二主业的同时,永吉股份也在出售资产。3月13日,公司同时公告,转让公司持有的贵州西牛王印务有限公司22.131%的股权给众鑫合的事项已经完成,转让价款5523.60万元已经到账。公司称,该次交易有利于整合和优化公司资产结构,聚焦公司主业,提高公司资产流动性及使用效率,同时能够增加运营资金,改善公司现金流情况。

实际上,永吉股份“左奔右突”的第二主业探索是烟标行业转型的一个缩影。除了永吉股份外,A股烟标上市公司劲嘉股份(002191.SZ)、东峰集团(601515.SH)、*ST金时(002951.SZ)、集友股份(603429.SH)等均在烟标业务下滑的背景下探索新业务,转型方向也是五花八门,主要包括新能源材料、储能系统、教育、医疗健康、新材料研发等。(本文首发于,作者 | 苏启桃)

京公网安备 11011402013531号

京公网安备 11011402013531号