前些天和大家分享过无锡市梁溪城市发展集团发布的《梁溪城发集团“共有产权商品房”申购公告》,梁溪城发集团首创完全市场化的“共有产权商品房”。

购房者(50%以上)和梁溪城发集团按比例持有产权,但享受整套住房的使用权,也可以按揭、使用房票。之后,6-10年内,选择按商品房网签合同价格/回购时评估价一次性完整回购公司持有产权部分,很具有创意和借鉴意义。

近日,苏州推出《“三低一宽”特色化金融产品》,首付、低利息、低月供、宽期限支持青年人、新市民置业安居,月供最低只需规划100元本金,我们来看看。

根据苏州住建发布的消息显示,“三低一宽”具体为:

低首付:最低首付比例15%,符合各地人才房票政策的购房者,可将人才房票等额抵用于区域内购买新建商品住房的首付款。低利息:符合相关征信条件,可享受最低商业贷款利率。低月供+宽期限:部分金融机构可提供定制化购房贷款产品,可享受前五年每月最低只归还100元本金,延长购房者本金还款期限,降低购房初期还款压力。

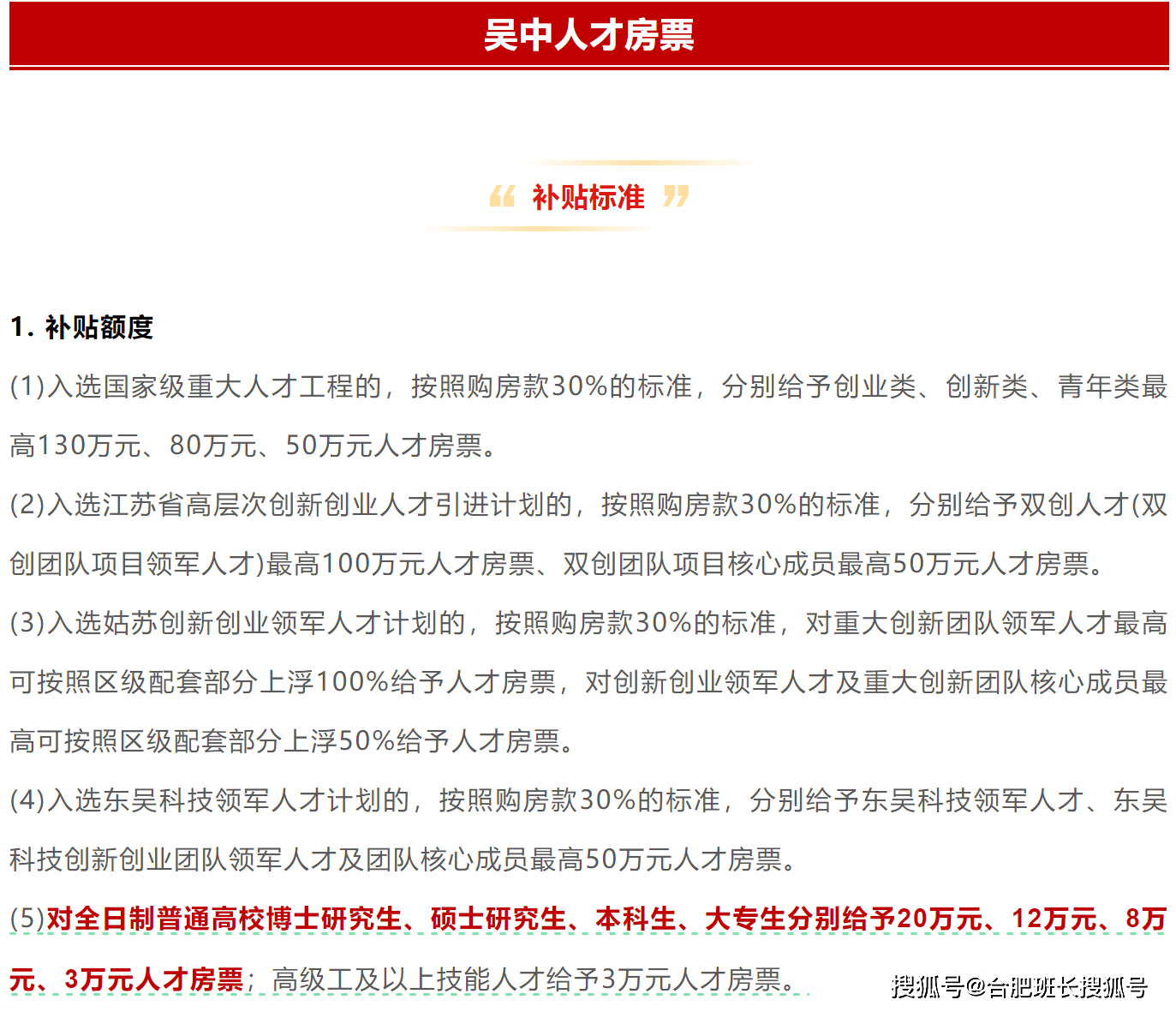

官方也以吴中区本科学历购房者为例,做了详细介绍;

吴中区本科学历购房者若购买总价200万元的新房:首付30万元(比例15%)中,人才房票可抵用8万元,购房者自筹22万元。

贷款170万元按利率3%计算:普通房贷客户(30年期等额本金)首月还款8972元,特色化金融产品客户前五年每月还本金100元,首月还款4350元,首月月供减少约51%。

从上面能够看到,这个政策核心就是减轻购房者在首付、前期月供方面的压力。首付在15%的基础上,人才房票还可以抵扣。

查了下苏州的人才补贴政策,不同区域有不同标准。

如园区对全日制普通高校大专生、本科生、硕士研究生、博士研究生,分别给予7万元、10万元、15万元、25万元房票补贴。

申请条件是申请时在园区就业、创业并连续正常缴纳6个月及以上社保或个税,且个人及家庭(含未成年子女)在园区内无自有住房的全日制大专及以上人才。

前文提到的吴中区,根据不同类别人才有3万到100万不等的房票补贴。其它区域就不一一赘述了,大家感兴趣可以在网上搜索一下。

至于“可享受前五年每月最低只归还100元本金,延长购房者本金还款期限”,这里需要注意的是只针对本金部分,利息还是要还的,也就是前五年每月需要还100元+利息。

总体上看,苏州补贴范围还是很广的,房票抵首付叠加低月供,对于家庭储蓄积累较少的购房者,能够减少购房初期的首付和还款压力,存在一定吸引力,但长期收入的不确定性依然存在,效果有待观察。

回到合肥,合肥在2024年5月15日发布的“新政十条”中,第一条内容是关于“实施购房补贴”,规定2024年5月15日(含15日)起至2025年5月14日,在合肥新购买新建商品住房的购房人,给予总房价1%-2%、单套最高10万的购房补贴。

人才购房补贴则主要针对高层次人才,有12万到200万不等的补贴,但要求高、受众窄,且分5年拨付。

也许,合肥接下来应该加大人才购房补贴的范围和力度,以增强城市吸引力,助力年轻人置业。

京公网安备 11011402013531号

京公网安备 11011402013531号