今年以来,中国汽车行业的“智驾大赛”竞争态势愈发激烈,各大车企纷纷在高阶智能驾驶领域加大投入,加速技术普及。比亚迪作为新能源汽车领域的领军企业,率先喊出了“全民智驾”的口号,并宣布全系车型将搭载自主研发的“天神之眼”高阶智驾系统。

随后,长安汽车、岚图汽车、零跑汽车等车企也纷纷跟进,不断推出各自的智驾技术和产品。长安汽车发布了“北斗天枢2.0计划”;岚图汽车则与华为等科技企业深度合作;零跑汽车不断加大在智驾领域的投入。

在这场技术突围战中,头部车企展现出不同的战略路径。比亚迪依托垂直整合优势,同时也借助了Momenta算法的强有力支持。长安汽车则采取“双轨并行”策略,深蓝品牌搭载华为智驾系统,长安启源更多的使用地平线的智驾解决方案。

随着车企们的竞相布局,智驾供应商也纷纷浮出水面,为车企提供技术支持和解决方案。这些供应商或专注于算法研发,或擅长传感器制造,或提供完整的智驾系统集成服务,他们的出现进一步推动了智驾技术的快速发展和普及。

可以说,这场竞赛背后也是产业链的重构。智驾方案供应商市场形成“三足鼎立”格局:以华为、大疆为代表的科技巨头;Momenta、地平线等本土智驾技术企业;Mobileye、英伟达等国际供应商。

也有人通过市场表现,将智驾公司做了一个汇总:地极华理魔,元舟远博歌,为了押韵,排名不分先后。有人吃饱,就必定有人挨饿。优胜劣汰一直都是商业社会中的竞争准则,也就意味着,在智驾爆发之年,还有不少爆雷的企业。

头部梯队渐成

自2023年下半年以来,高阶智能驾驶技术迈入了一个新的发展阶段,城市NOA成为了汽车行业的主攻目标。这一技术能够让车辆在复杂的城市道路环境中实现自主导航和驾驶,极大地提升了驾驶的便捷性和安全性。

面对这一趋势,汽车厂商们纷纷行动起来。除少数头部汽车厂商凭借雄厚的研发实力坚持全栈自研模式外,大多数车企为了快速实现城市NOA技术的落地应用,选择了与第三方智驾供应商进行战略合作。

这种合作模式不仅加快了技术的研发进程,也降低了车企的研发成本和风险。而在众多的智驾供应商中,如果要说今年最大的赢家,那非Momenta莫属。Momenta凭借其深厚的技术积累和创新的研发能力,在城市NOA技术领域取得了显著的突破。

它与多家车企达成了战略合作协议,共同推进城市NOA技术的研发和应用。数据显示,截至2025年,Momenta在城市NOA市场位居市场首位,远超其他竞争对手。此外,Momenta在2024年底的独立智能驾驶解决方案商中,城市NOA的累计搭载量已超过五成。

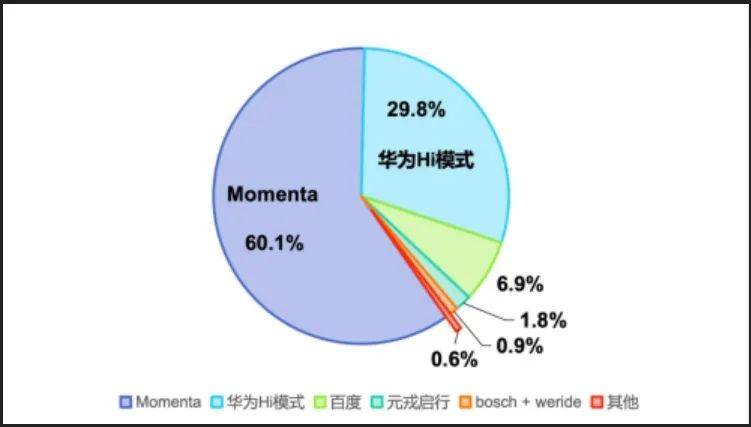

有报告数据显示,国内城市NOA技术的成功规模化量产上车,得益于五家主要的第三方智驾供应商的鼎力支持。这五家供应商分别是:Momenta、HUAWEI inside(华为Hi模式)、Bosch+WeRide(博世+文远知行)、Apollo(百度自动驾驶平台)以及元戎启行。

佐思汽研数据研究显示,在2023年1月至2024年10月期间,Momenta凭借显著优势稳居市场领先地位,市场份额达到60.1%。华为Hi模式同样表现出色,占据了29.8%的市场份额。其他企业则分享了剩余约10%的市场份额。

其实,在推动城市NOA技术规模化量产上车的进程中,Momenta、HUAWEI inside、Bosch+WeRide、Apollo、元戎启行这5家公司,并非仅仅依靠装车数量来取得领先地位。它们之所以能够脱颖而出,更在于它们选择了与一系列强有力的合作伙伴携手共进。

这些合作伙伴皆是销量靠前的汽车企业,它们在市场上拥有广泛的用户基础和良好的品牌口碑。通过与这些汽车企业的深度合作,这5家智驾供应商不仅能够将自己的先进技术快速应用于实际车型中,还能够在市场推广、服务等方面得到有力的支持。

这种合作模式不仅加速了城市NOA技术的落地应用,也为这5家智驾供应商的长期经营提供了坚实的基础。它们可以依托合作伙伴的资源优势,不断优化和完善自己的技术产品,提升市场竞争力。

同时,通过与汽车企业的紧密合作,它们还能够更好地了解市场需求和用户反馈,为未来的技术创新和产品升级提供有力的依据。因此,这5家智驾供应商的成功,不仅在于它们的技术实力,更在于它们选择了正确的合作伙伴。

更多美梦破灭

虽说智驾风口已经来临,智能驾驶技术正如日中天,吸引着无数资本和企业的目光,市场潜力无限,似乎只要踏入这个领域就能分享到一份丰厚的红利。然而,现实却远非如此乐观。在智驾技术快速发展的同时,也有不少智驾供应商倒在了黎明前。

自2024年底开始,纵目科技便因为停薪、社保断缴等消息陷入“爆雷”风波。2月8日,纵目科技员工就收到行政通知:将在当天18点后断电封楼,员工须在此之前取走私物或办理离职证明。最新消息是,这家企业正在寻求海外融资和业务机会。

作为小米官宣造车后,出手投资的第一批智能汽车产业链企业,纵目科技曾一度是资本宠儿。业内人士指出,随着智能驾驶领域头部企业的聚集效应日益凸显,市场竞争格局正发生深刻变化,这一趋势导致中下游智驾供应商面临前所未有的危机时刻。

去年8月份,有消息曝出,自动驾驶领域的明星企业禾多科技陷入了严重的财务危机,资金链断裂,导致公司运营陷入停滞。由于资金链紧张,公司不得不解散数据、研发等大部分核心部门,并暂停了研发活动。

纵目科技、禾多科技等智能驾驶供应商的“爆雷”,本质上是智能驾驶行业从野蛮生长到价值重构过程中必然出现的洗牌现象。其背后折射出技术路线选择、商业模式缺陷、资本泡沫反噬等多重矛盾的集中爆发。

在智驾行业,技术门槛高且研发资金需求量大,尤其是高阶自动驾驶系统。纵目和禾多可能将大量资源投入到了L4级自动驾驶系统的研发中。然而,这一技术的商业化进程却相对缓慢,短期内难以实现盈利。

与此同时,车企出于成本和市场接受度的考量,更倾向于采用L2+级别的解决方案。这使得纵目和禾多的市场需求不足,现金流因此变得紧张。另一方面,价格战在智驾行业愈演愈烈。随着车企推出低价智驾包,行业均价大幅下降。为了维持订单,供应商可能不得不降价。

但对于使用昂贵传感器如激光雷达的公司来说,成本控制成为了一大挑战,不佳的成本控制很可能导致公司陷入亏损境地。除此之外,激光雷达等关键部件的供应短缺可能导致生产延迟,进而影响交付和收入。

如果这些公司过度依赖特定供应商,那么供应链的中断将直接对其业务造成冲击。同时,纵目和禾多还面临着客户集中度高的风险。如果它们主要依赖少数几家车企作为客户,那么一旦这些客户转向其他供应商或自研智驾系统,订单的减少将导致收入骤降。

随着比亚迪、长安等大厂自研比例的增加,第三方供应商的生存空间被进一步挤压。在资本市场方面,前几年融资环境相对宽松,但随着行业竞争的加剧,投资者变得更加谨慎。特别是如果这些公司未能达到预期的技术或市场里程碑,投资方可能会选择撤资。

当智能驾驶技术成为汽车产业竞争的“战略制高点”,这场融合技术、资本与生态的角逐正重塑行业格局。在这场“军备竞赛”与“生存游戏”的交织中,唯有兼具技术纵深、生态整合与商业闭环能力的企业,方能穿越周期构建真正的竞争壁垒。

京公网安备 11011402013531号

京公网安备 11011402013531号