文|华夏能源网

近日,赣锋锂电一封客户告知函在行业内持续发酵,锂电供应链风险指数持续升高。

华夏能源网&华夏储能(公众号hxcn3060)注意到,3月5日,一封落款新余赣锋电子有限公司、新余赣锋新锂源电池有限公司的《告知函》被曝光。该告知函称:“自即日起,所有新订单均需重新确认价格,具体价格请和我司销售人员对该沟通。”

对于原因,告知函称:全球最大的钻矿产地刚果金爆发内战,导致全球钴矿供应紧张,钴价大幅上涨。受此影响,所有正极材料供应商已停止报价,短期内无法下单采购正极材料,锂电池行业正面临成本上升和供应链中断的挑战。

对于该告知函的真实性,截至目前赣锋锂电没有做出否认。现实的情况是,钴产品全系价格出现了持续大幅上涨。

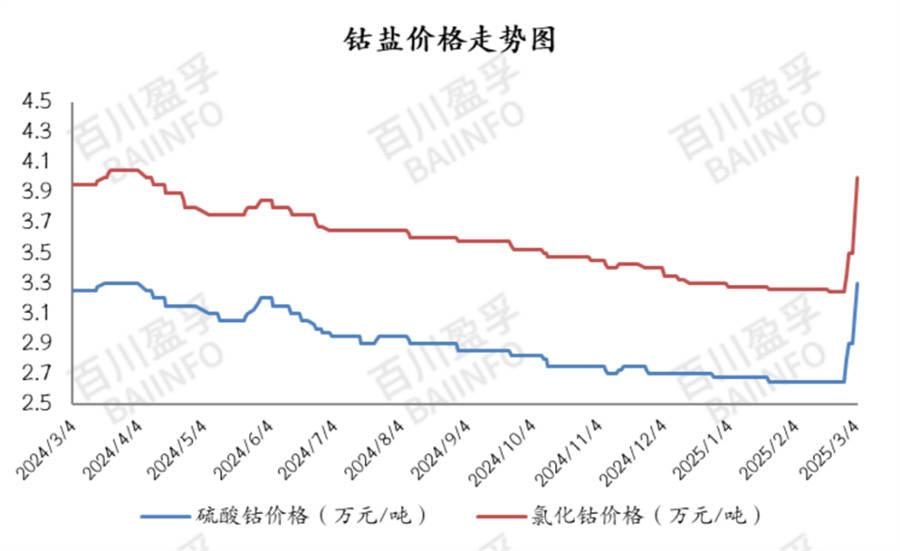

据SMM3月11日发布的数据,硫酸钴最新价格45000-50000元/吨,均价4.75万元/吨,环比上一工作日上涨5500元/吨。硫酸钴价格已连续上涨11日,累计涨幅达72%。硫酸钴正是锂电池中正极材料的主要原材料之一。

值得一提的,在2022年,由于受原材料锂供应不足,锂电池价格一路攀升,由此也引来了“整车厂商在为电池厂商打工”的抱怨。如今,原材料环节再次出现风险,锂电池一芯难求的现象会再次上演吗?

钴价已开始大幅上涨

钴是三元锂(如镍钴锰酸锂NCM、镍钴铝酸锂NCA)电池不可或缺的重要原材料,主要用于正极材料中,比例在10%—33%左右。

钴材料主要来自钴矿。据USGS(美国地质勘探局)数据,2023年全球钴矿产量23.0万吨,其中刚果(金)产量17.0万吨,全球占比73.9%;其次为印尼,当年年产量约1.7万吨,全球占比7.4%。可以看出,在钴供应方面,刚果(金)的地位举足轻重,话语权巨大。

中国是钴材料消耗大国,但探明储量仅占全球的1%左右。2024年,中国进口钴原料62.9万吨,其中98.6%来自刚果(金)。

2月24日,刚果(金)突然宣布,为了应对国际市场供应过剩和由此导致的钴价持续低迷,暂停钴出口四个月,减少全球的钴供应。中信证券测算,若该政策在2025年严格执行,此举或影响刚果(金)2025年7万吨的钴出口量。

但该消息并未在国内引发行业恐慌。这主要是由于刚果(金)至中国的海运周期长达70至80天,出口禁令对中国钴供应的实际影响要到7月后才会实际显现。另外,分析数据显示,2024年全球钴供应量为28万吨,需求量约21.5万吨,剩余约6万吨。而国内钴库存至少5万吨,且业内普遍有保持库存2—3个月供应的习惯,因此对行业影响还不大。

但与上次主动减产不同,赣锋锂电公告的此次供应紧张主要受不可控制的因素(内乱)影响。如果内乱持续,钴原料断供的风险也随着增大。一旦库存清完,国内市场将会出现无“钴”可用的局面。

钴盐价格走势图,图源:百川盈孚

钴价的持续上涨,说明了市场对风险担程度的暴增。进入3月以来,钴价上涨趋势非常明显。

3月11日,SMM日评称,(钴)盐厂惜售情绪明显,现货报价持续走高,多数企业沿用少量高价成交策略;多数下游企业观望情绪浓厚,但受价格持续上行的刺激,部分企业陆续出现高价散单成交。买卖双方价格预期仍具一定分歧,但随市场成交价格不断创新高,双方预期价位均有抬涨。

供应链风险不可忽视

刚果(金)搅动钴价暴涨,只是中国锂电产业海外供应链遭遇的“黑天鹅”事件之一。

天齐锂业(SZ:002466)曾在2018年斥资40多亿美元(约合人民币300亿)收购了SQM约24%的股权。这主要看中了SQM的核心资产——位于智利的阿卡塔马锂盐湖。阿塔卡马盐湖是2023年全球在产锂盐湖产量最高的项目,占全球盐湖供给总量的44%。

然而时间不长,一场“黑天鹅”事件打断了天齐锂业的好事。自2023年以来,智利掀起了锂矿国有化,在去年,SQM不得不划归国有。失去了对公司的控股权,天齐锂业的收益大打折扣。

因为当地政府政策变动,导致中国锂电企业海外受损的例子还有很多。例如早在2022年,加拿大就以国家安全为由,要求中国企业剥离其在当地关键矿产公司的投资;2023年,墨西哥矿业总局取消赣锋锂业(SZ:002460)子公司在墨西哥持有的9个矿产特许权;2024年,印尼能矿部削减镍矿配额以稳定镍价,菲律宾也计划推动原材料出口禁令。

近年来,全球矿产争夺战明显加剧,资源富集国普遍收紧了矿产出口政策,多国列出了“关键矿产清单”。整体来看,清单上的关键矿产数量和种类虽各不相同,但基本集中在六种矿产中——镍、钴、锂、石墨、稀土、铜。

在锂电产业中,除了稀土外,其余五种均有广泛应用,尤其是镍、钴、锂、石墨的使用量更是惊人。除了石墨中国能基本实现自给自足外,其余的三种矿产的需求几乎都要依赖进口。例如镍资源,中国消费量占全球的50%以上,86%以上依赖进口,主要来自印度尼西亚和菲律宾。

锂资源方面,中国的储量相对丰富,储量占全球16.5%排名世界第二。但是由于资源禀赋不佳、开发难度大、成本高等因素,自给率仍然不足,对外依存度约为58%。海关数据统计,2024年,中国进口锂精矿约525万吨,同比增长约31%,主要来源于澳大利亚、巴西、津巴布韦等国。

一边是资源国层出不穷的“黑天鹅”事件,一边是高度依赖海外矿产,如何保证全球供应链安全,是中国锂电企业不得不重视的现实问题。站在全球市场构建风险管控能力,锂电企业依然任重道远。

京公网安备 11011402013531号

京公网安备 11011402013531号