作者|何宇华 编辑 |

封面|公众号AI生成

在主办的活动上, 和高资本创始合伙人何宇华先生深度剖析了 新能源汽车产业的发展脉络。基于2024年行业数据与趋势,分享了2025年投资核心方向,并且认为2025年将是新能源汽车从“量变”转向“质变”的关键节点,智能化、全球化以及技术深度迭代将成为行业主旋律。

在中国当下的投资领域,新能源汽车无疑是最受瞩目的赛道之一。和高资本从2018年起便聚焦于此,围绕软硬一体智能化深入布局,已投资近25家企业,出手超50次;覆盖汽车半导体、动力电池、高级辅助驾驶、自动驾驶、域控制器、高精地图、车路协同、热管理、智能线控、充换电及数据闭环等细分领域,深度参与新能源汽车产业发展。

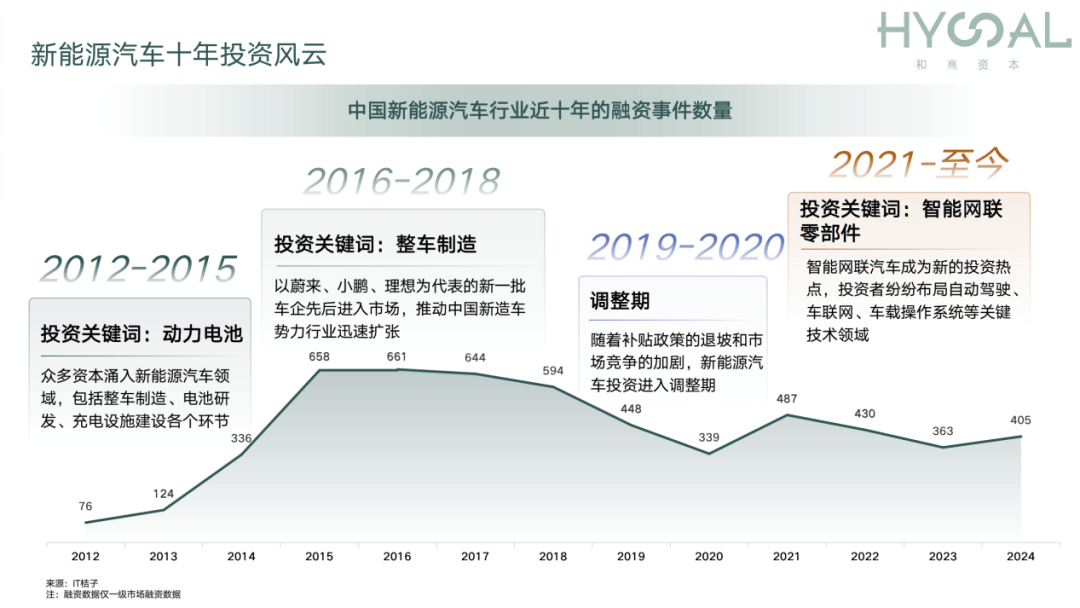

新能源汽车产业发展的四个阶段:十年风云中的差异化投资逻辑

何宇华先生在分享中提到新能源汽车产业发展历程的四个阶段,每个阶段均催生了差异化的投资逻辑。2012 - 2015 年是动力电池阶段,大量产能和资金涌入,如今单 GWh 产能设备投入从曾经的4-5亿降至1.5-1.6亿,成本大幅下降。2016-2018年的整车制造阶段,大金额的主机厂融资活跃,但投资主机厂风险高、周期长。2019-2020 年,补贴退坡、竞争加剧,产业进入调整期。2021 年至今,智能网联汽车的核心零部件兴起,零部件企业与主机厂开启“Tier 0.5”深度合作模式,加速汽车智能化进程。

新能源汽车行业现状:销量与渗透率提升,全球化布局加速

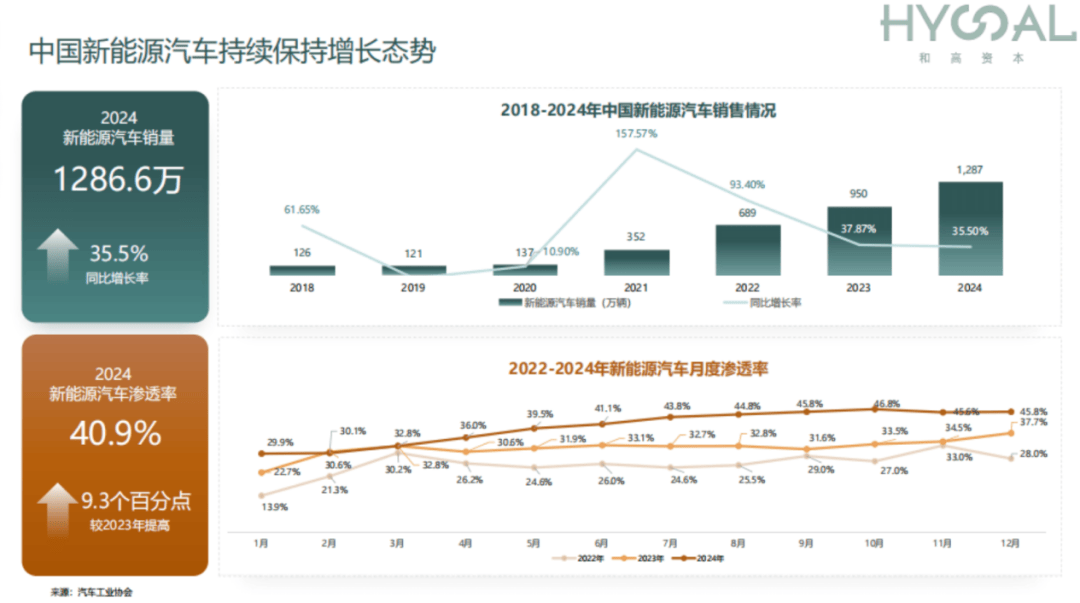

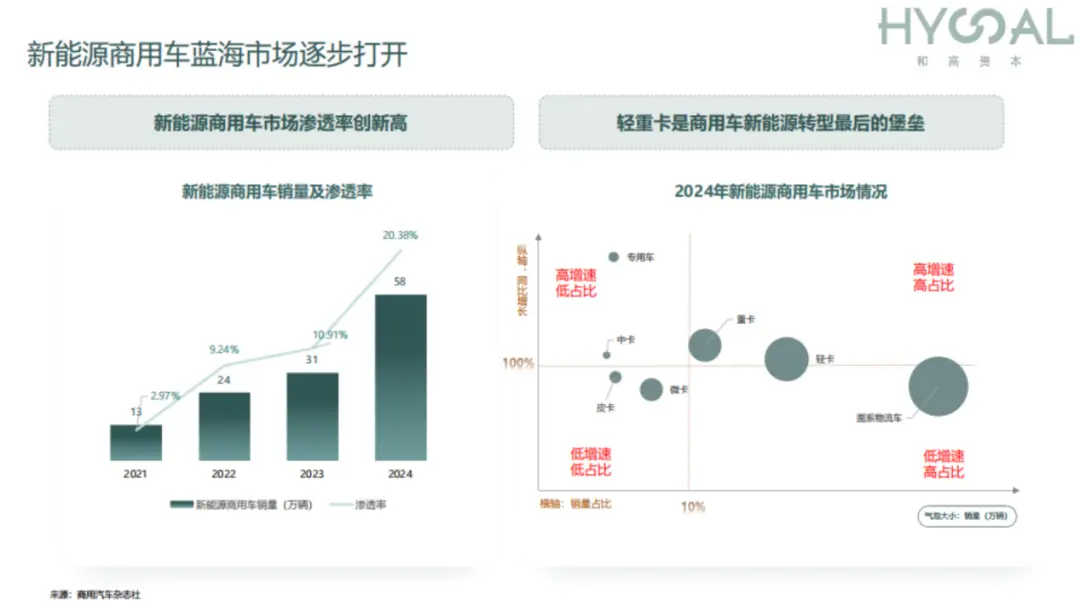

在活动中,何宇华先生深入剖析了2024年新能源汽车行业的现状:新能源汽车销量和渗透率出现双增长,2024 年新能源汽车销量约 1286.6 万辆,新能源渗透率达 40.9%;预计 2025 年单季度渗透率有望接近 60%。相较之下商用车渗透率仅 20%,新能源商用车销量可能会出现指数级增长,这也是和高资本2025年会关注的重点方向。

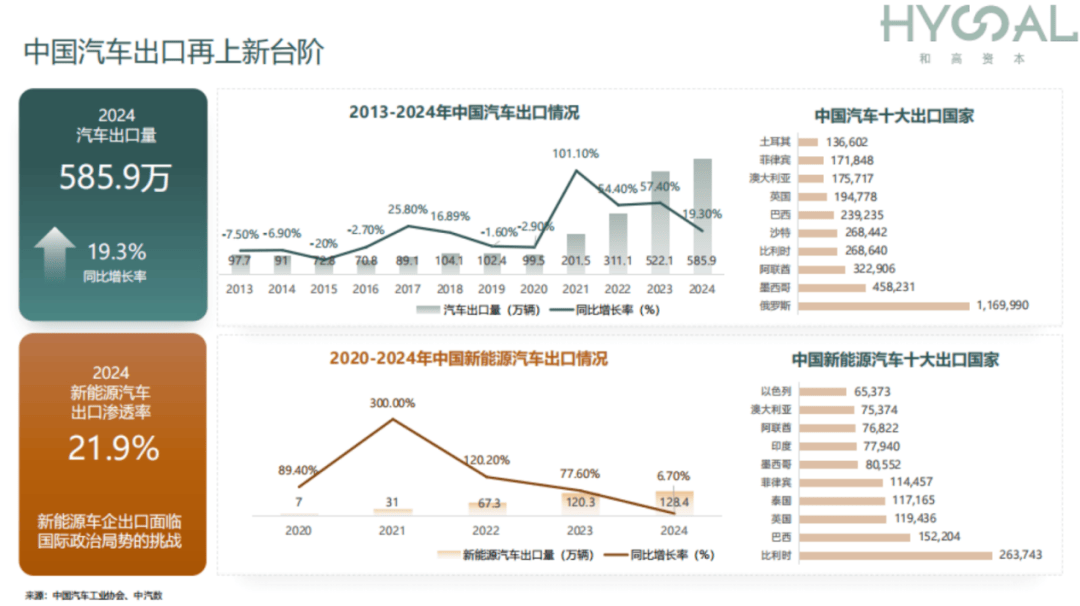

中国汽车全球化布局持续加速中,主机厂从“产品出口”转向“全球化产能部署”,比亚迪、长城等企业在泰国、印尼、匈牙利等地的工厂将于2025-2026年释放产能,海外市场的本土化生产能力成核心竞争力。

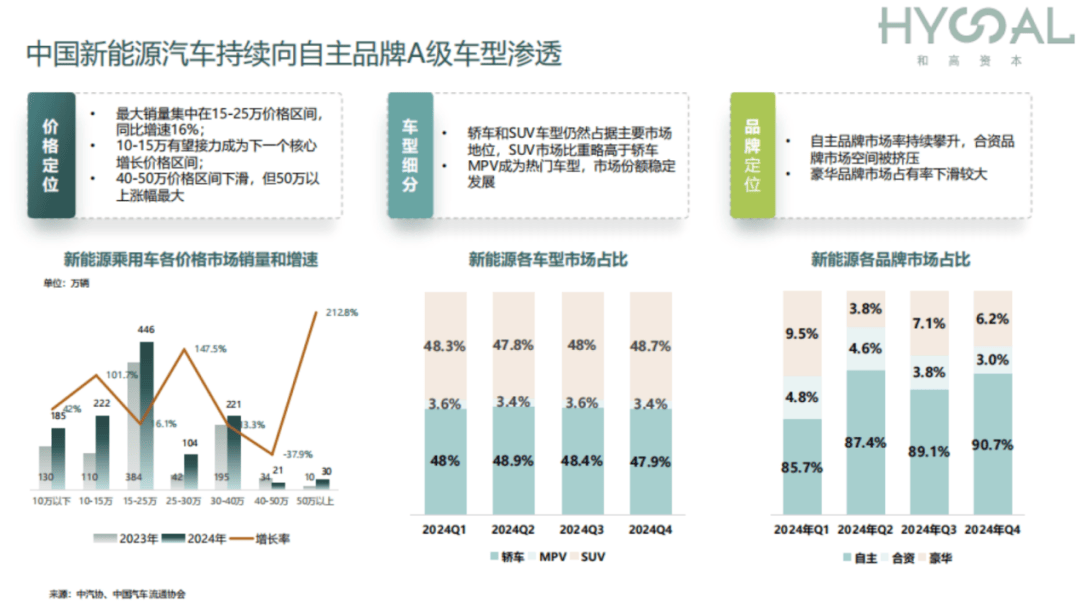

在价格区间方面,2024年数据中15 - 25 万价格区间段仍然是竞争最为激烈,因为该区间购车人数最多。同时,50 万以上豪华车型占比爆发式增长,小米 SU7 Ultra 等高端车型的推出正顺应了这一市场趋势。在车型方面,轿车和 SUV 市场份额基本持平,而 2025 年新能源电动皮卡的出现有望改变市场格局,带来新的市场机遇。在品牌方面,自主品牌表现突出,市场份额占比超 90%,对合资品牌形成了挤压态势。

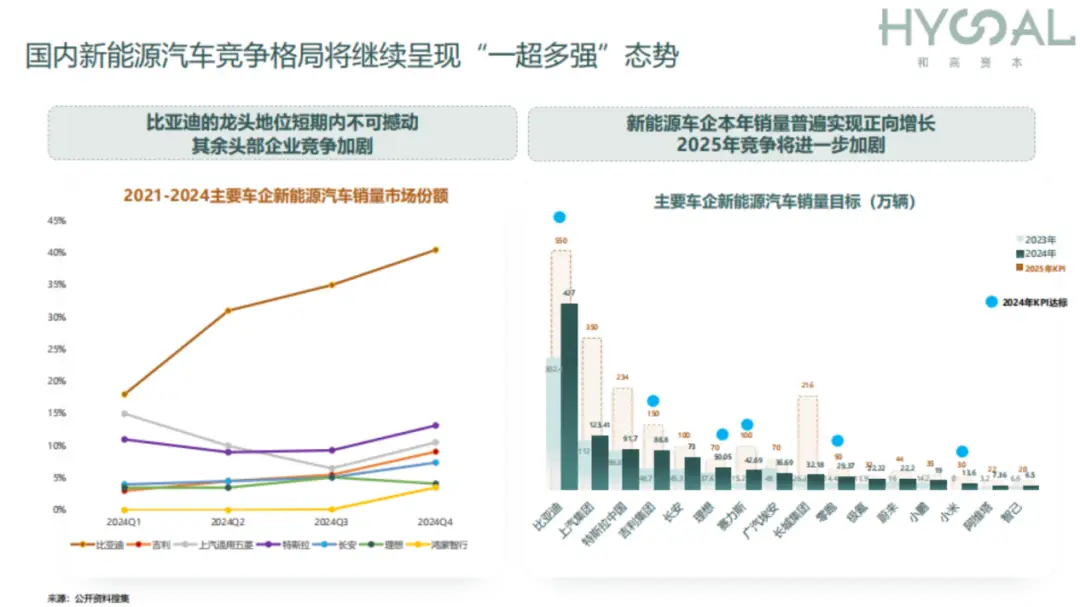

目前新能源汽车领域的竞争格局是 “一超多强”的现状:比亚迪 “一超”、其他企业 “多强” 。比亚迪凭借技术积累和市场布局地位稳固,预计在 2027 年前难以撼动。同时,吉利、赛力斯、零跑、小米等企业发展迅速,在产品定义、市场开拓和公司发展路径选择上表现非常稳健。不过,理想汽车因电车 i8 型号的市场表现存在不确定性,其发展态势还有待观察。

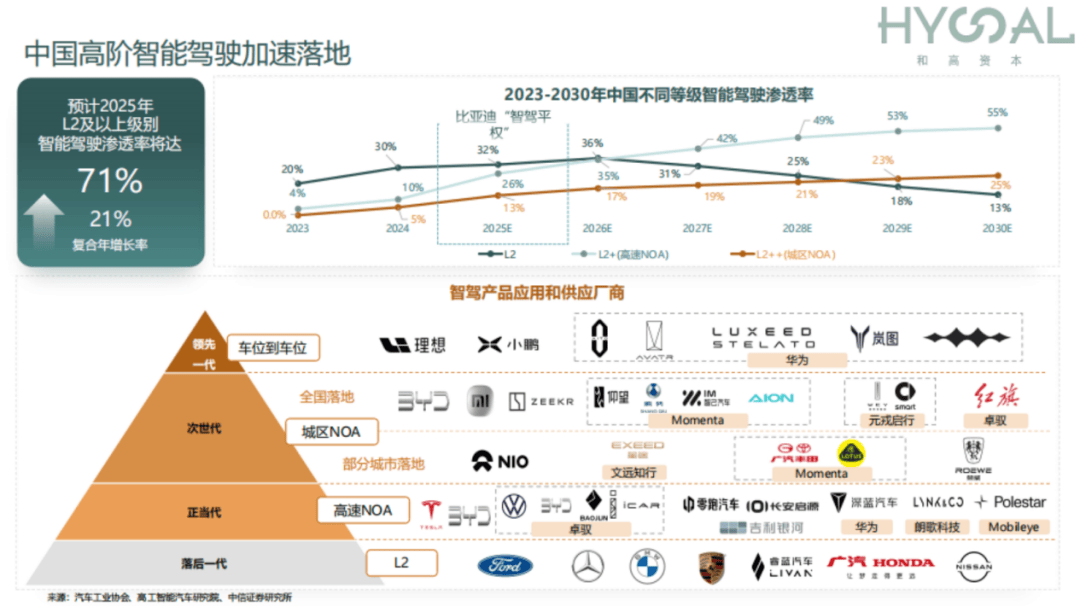

智能驾驶方面,智能驾驶已成为新能源汽车的必备核心竞争力之一,2025 年L2 及以上级别智驾渗透率有望超 71%。与传统观点不同,和高资本认为,2025 年智驾市场的引爆点并非高端方案公司或华为这样的企业,而是那些能提供最高性价比、适配最多芯片的行泊一体方案,更能满足市场多元化需求的供应商,如知行科技和魔视智能。

2025年新能源汽车的投资方向:深度技术升级革新与智能化

基于对新能源汽车行业的深入理解,何宇华先生也分享了和高资本对于未来汽车投资方向的判断。首先关注技术深度升级带来的投资机遇,一是“三高”领域的投资机会,即新能源汽车电驱动向高压化、高集成化、高功率化发展。以充电模块为例,市场需求向更高功率迈进,投资者可以关注具备相关技术创新和多元化业务的企业,业务范围可从汽车拓展至充电和储能市场。二是智能传感器(如激光雷达、毫米波雷达)与其上游芯片的投资策略方面,因为传感器迭代迅速,整机竞争激烈,和高资本对其投资会保持谨慎;对上游传感芯片会进行早期布局,所以整体上是先芯片后整机这样的投资策略。三是智能底盘技术的革新带来的行业格局变化会产生新的投资机会,悬架、转向、制动等细分领域有较多国内明星创业公司涌现,尤其伴随底层车规级芯片的国产化进程,小系统级别的创业公司具有投资潜力。四是车灯与座椅此高渗透率赛道因智能化升级焕发新生,配套高集成芯片与控制模块需求激增,如申博电子这类型企业有望在智能化浪潮中受益。

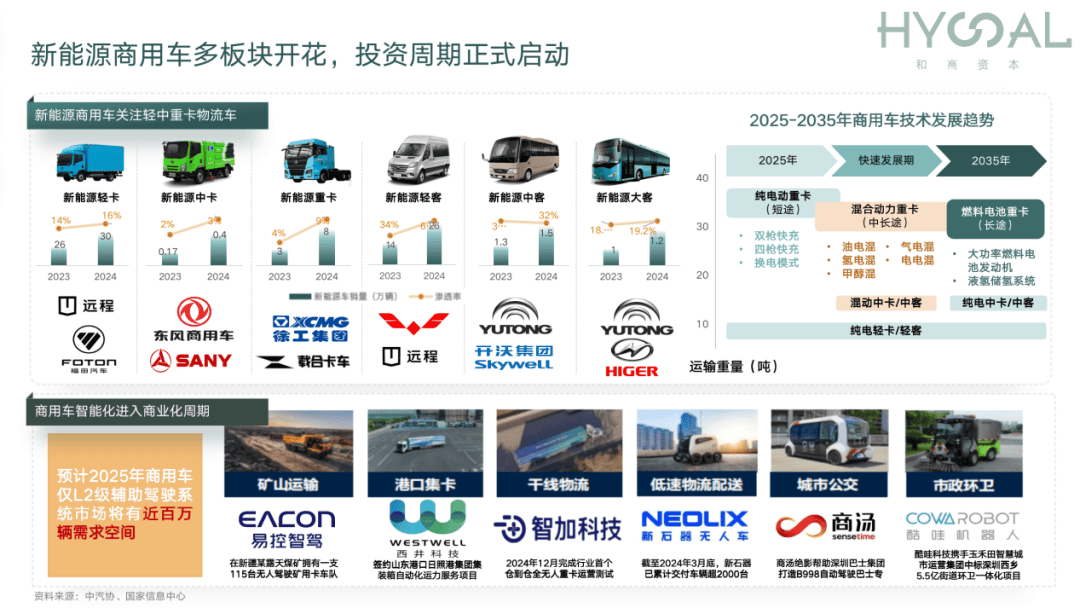

其次,在新能源商用车市场方面,何宇华先生认为新能源重卡会引领蓝海市场的打开。新能源重卡行业赛道长、深度广,与场景know-how结合紧密,2024 年出现了超过10家新能源重卡领域的创业公司,且多为清华系背景;虽然本阶段产品同质化现象严重,但新能源重卡行业未来三年预计复合增长率超100%,所以整个重卡行业是和高资本非常关注的一个行业。同时,新能源重卡的核心零部件供应商,尤其是已有不错市占率的关键零部件厂商会成为2025年和高资本重点关注的标的。而轻卡赛道虽然电池统一性高,但竞争激烈,利润率普遍较低,和高资本会保持相对比较谨慎态度。除此之外,智能换电产业也会进入高质量发展阶段,尤其是现在新能源集团(天然气、光伏)都在转型进入换电市场,与重卡短倒、港口、口岸、矿业场景结合会有非常乐观的阶段爆发性机会。

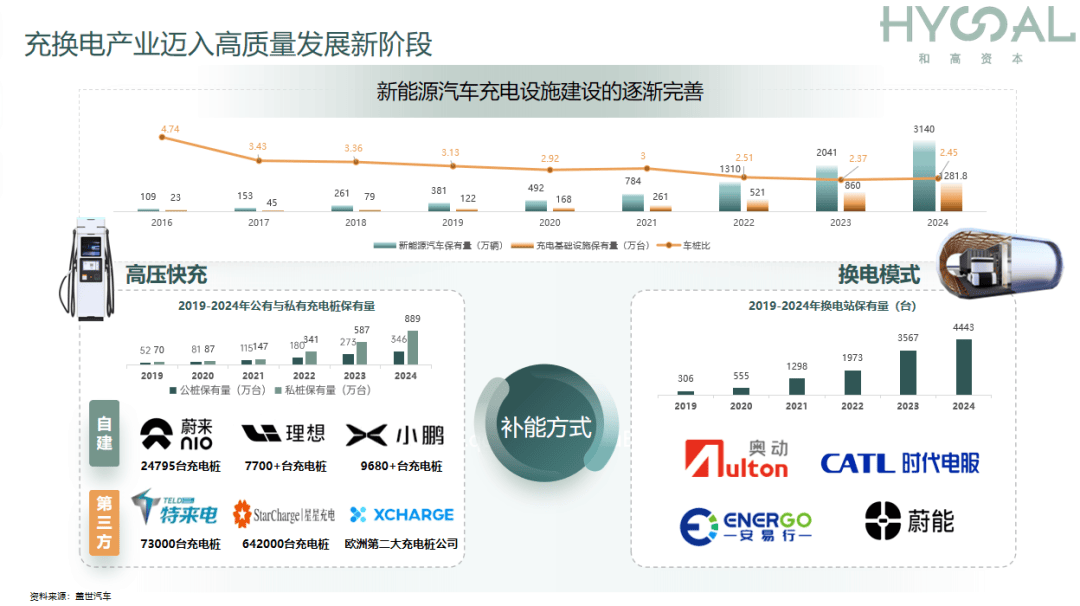

除了新能源汽车本身,和高资本还关注到周边车生态的投资机会。2024年新能源汽车保有量突破3140万辆,新能源汽车的快速发展对配套充电基础设施建设提出了更高要求,构建”充电+换电“的高质量补能服务体系是推动新能源汽车产业发展必不可少的关键因素。除了个别实力强劲的主机厂有自建充电桩/换电站的能力,市场大部分补能网络需要依赖第三方供应商的大力支持,和高重点扶持具备多边资源联接能力和出海实力的补能系统供应商,分别布局了换电站和超充桩厂商,搭建了完整的新能源能源补给网络。

新能源汽车行业的未来应用:AI和电动汽车的结合正在成为行业探索的重要方向

和高资本不断思考着智能汽车未来发展的终局,探索 AI和EV(电动汽车)的结合。何宇华先生提到像近期比较火的DeepSeek,可能在短期内对汽车产业有两个比较大的影响,一个是人机交互效率,二是感知和控制算法迭代效率,尤其是在一些智驾核心零部件迭代上会有比较高的提效。

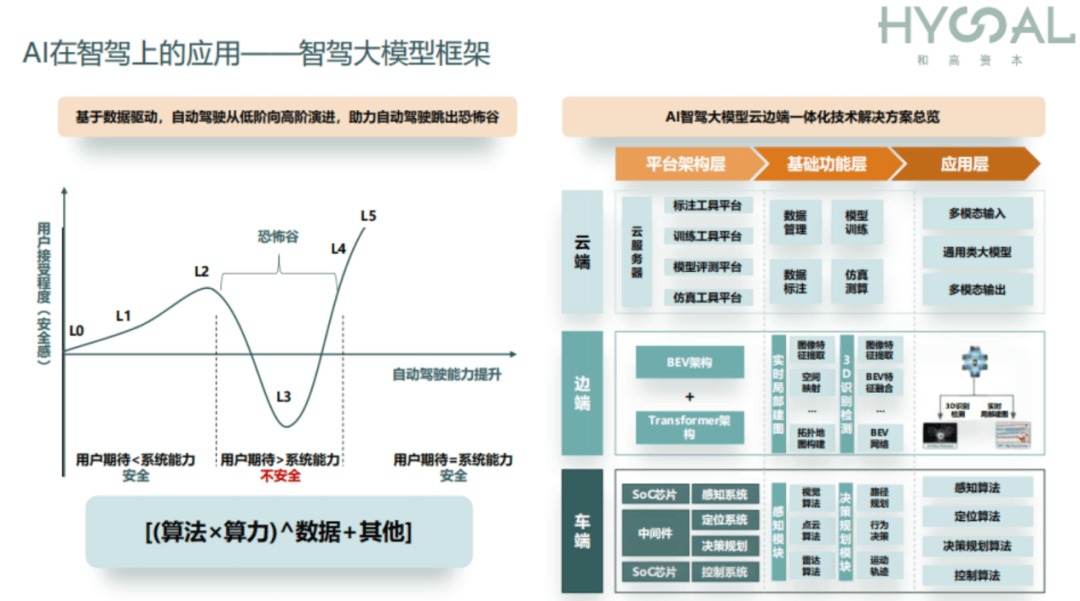

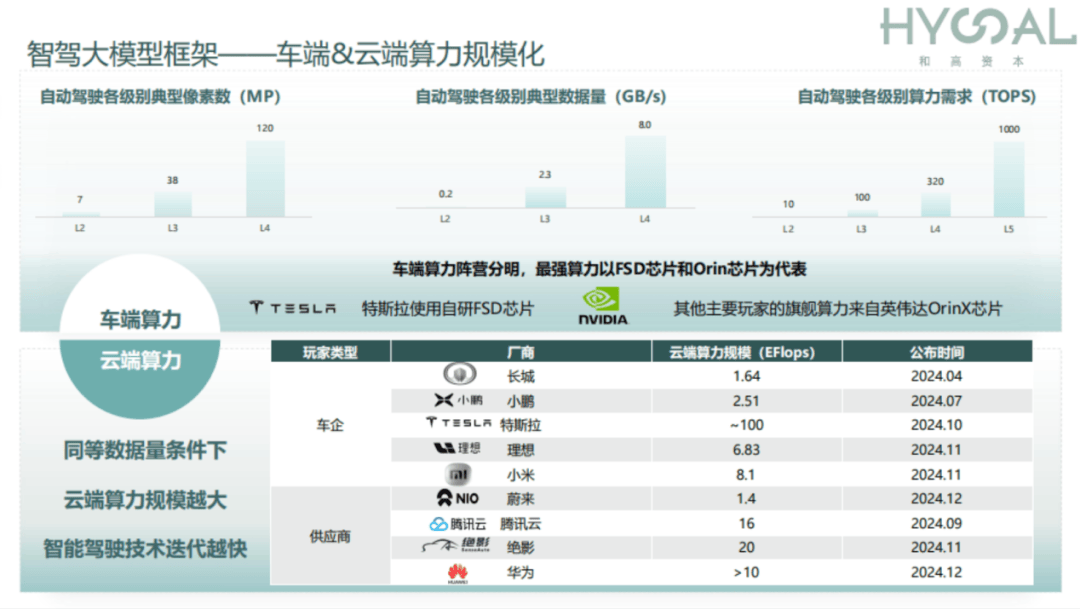

谈及智能化,算法、算力和数据的联动项是无法忽视的。虽然在模型层面各家技术方案趋同,但L2++级的智驾方案与车辆存量是呈正相关的,比如理想汽车凭借近 50 万辆存量在高质量智驾数据和传感器布局方案处于领先优势。纵观全球市场,受限于高算力芯片进口的约束,中国主机厂在绝对算力不占优势,所以主机厂考虑智能化发展会侧重于车辆自主智能,在车本体的智能化上去做文章。在自动驾驶方案迭代中,中国公司会更注重多类型传感器的多层冗余及非线性触发机制,以多传感器融合、预检验的轻地图数据和实际智驾数据结合的方案为主导。

云端算力方面,在DeepSeek出现之前,行业普遍认为“算力大力出奇迹”,但DeepSeek通过展现了深度工程化优化的可塑性及创造性,证明了算力的深度利用比单纯简单增加算力更为有效且节省成本。目前,在售车型中单车智能的算力需求上限约为1,000TOPS,这一水平足以支持L2.999级别的智驾发展需求。因此,主机厂在适配算力时,要更注重性价比,思考如何用相对低成本的芯片实现相对客户使用场景的最佳智能驾驶方案。同时,智驾数据的闭环此前不受重视,但实际上通过优化数据闭环,主机厂可以提升迭代的效率和有效性,结合后验数据的工程化优化方案能更好的训练本土化智驾模型。

和高资本的投资标的多聚焦于汽车智驾产业链上下游,但同时也会涉及一些非车方面的高增速细分赛道,例如新材料和新传感器等领域的新场景应用。对于低空经济、机器人等下游应用领域也保持高强度的持续关注,但和高资本投资的核心逻辑是商业化的预期和可见性,所以目前对这两个赛道的投资会保持比较谨慎态度,可能更倾向于市场出现具有一定订单规模的公司时才会进入这些新的下游应用的延展赛道。

IT 桔子陪伴和见证中国风险投资经历了一个完整的大周期和若干个小周期,用数据记录这一切。

IT 桔子重磅年度报告揭开面纱。

《2024-2025 年中国新经济创投数据报告:潮涌新兴,寒袭旧路》

京公网安备 11011402013531号

京公网安备 11011402013531号