出品 | 创业最前线 星空

河北衡水,这个以农业和传统制造业闻名的小城,也孕育出一家新能源产业链上的“隐形冠军”。

2月26日,河北海伟电子新材料科技股份有限公司(以下简称“海伟电子”)向港交所递交上市申请,这家国内最大的电容器薄膜制造商 凭借新能源汽车与新能源电力系统的东风,站在了产业链的黄金赛道上。

然而,在光鲜背后,却隐藏着创始人宋氏家族19年创业的跌宕起伏、对单一产品的过度依赖,以及原材料供应链方面的风险。

1、宋氏父子接力创业19年,打造电容器薄膜龙头企业

在一定程度上看,海伟电子的创业历程颇有励志色彩。

招股书显示,该公司现任董事长是宋文兰,不过在公司成立之初,大股东是宋文兰的父亲宋俊青。

宋俊青出生于1958年,最早是一名镇供销社的员工,1987年他辞职下海创业,凭借借来的300元起家,通过收购翻新二手发电机赚得第一桶金。

1992年,宋俊青创办河北海伟交通设施有限公司,开始涉足道路施工项目。他曾带领公司自主研发出桥梁无缝伸缩缝粘结料、聚合物改性沥青等专利,填补国内空白。

2002年,宋俊青在河南做道路工程时偶然发现当地一家包装膜厂家十分火爆,经过一番了解后,他带领海伟集团投资1.2亿建成了北方第一条高级包装膜生产线,这也是海伟集团软包装公司成立的过程。

此后,海伟集团还成立了海伟石化、海伟港务、海伟兰航等9家子公司。

其中,海伟电子成立于2006年,当时宋俊青在了解到高端超薄电容器薄膜长期依赖进口以后,就去海外考察,引进国外设备,尝试电容薄膜的自主可控生产。

直到2010年,海伟电子开始研发和建设第一条国产电容器薄膜生产线,2011年开始运营。

2012年,宋俊青的儿子、时年33岁的宋文兰担任海伟电子的总经理,负责公司扩建第2条和第3条电容器薄膜生产线的海外引进。2014年,中国首条国产超薄电容器薄膜生产线在海伟电子建成投产。

该公司成立时,宋俊青持有海伟电子72%的股份,宋文兰持股28%,此后经过一系列股权架构的重组,到2021年8月,宋文兰持股比例上升至63%,宋俊青则持股37%。

2022年10月底,宋俊青将所持海伟电子的所有股权转让给了儿子宋文兰,退出直接股东行列,同时也实现了父子交班。此后在宋文兰的带领下,海伟电子开启探索资本之路。

2023年这一年内,海伟电子获得了3轮融资,累计融资超过2.9亿元。

其中2月获得A轮融资,投资方包括中金浦成、宜宾绿能、阳光电源等;3月获得了A+轮融资,投资方包括比亚迪、创启开盈和广州瀚信,A轮和A+轮的投后估值为9.65亿元。

同年9月,海伟电子又获得了B轮融资,投资方包括河北战新、宜昌基金、楚天长兴、安徽基金等,B轮的投后估值为23.25亿元。

上市前,宋文兰持股海伟电子49.32%,比亚迪是该公司的第2大股东,持股4.9%;瑞昌咨询持股3.84%、嘉科咨询持股2.84%、宜宾绿能持股4.41%、中金公司通过中金浦成持股0.98%。

截至最后实际可行日期,宋文兰控制着海伟电子约77.12%的表决权。

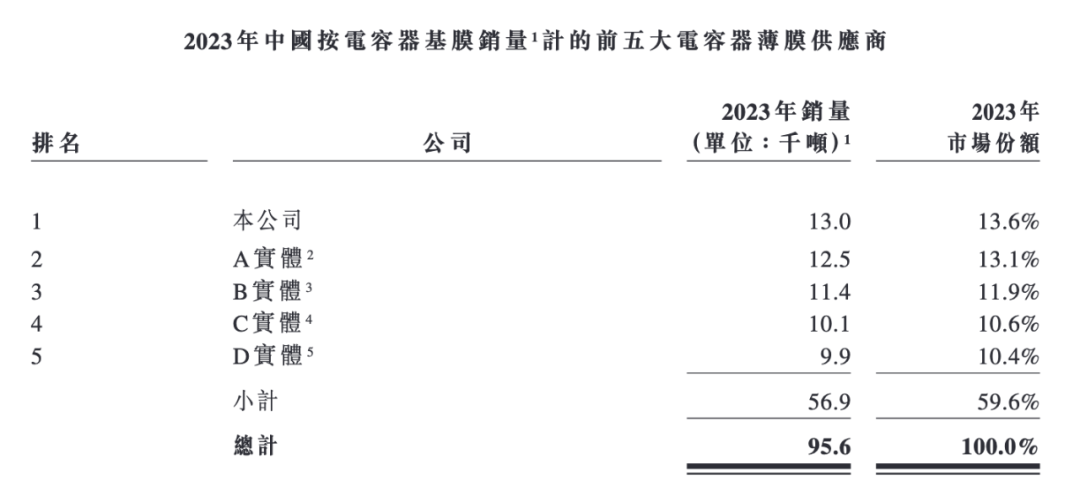

从2006年到2025年,海伟电子历经宋氏父子19年的努力,已经成为了行业龙头企业。据灼识咨询资料显示,以2023年电容器基膜销量计算,海伟电子是中国最大的电容器薄膜制造商。

2、深度绑定比亚迪,盈利能力不稳定

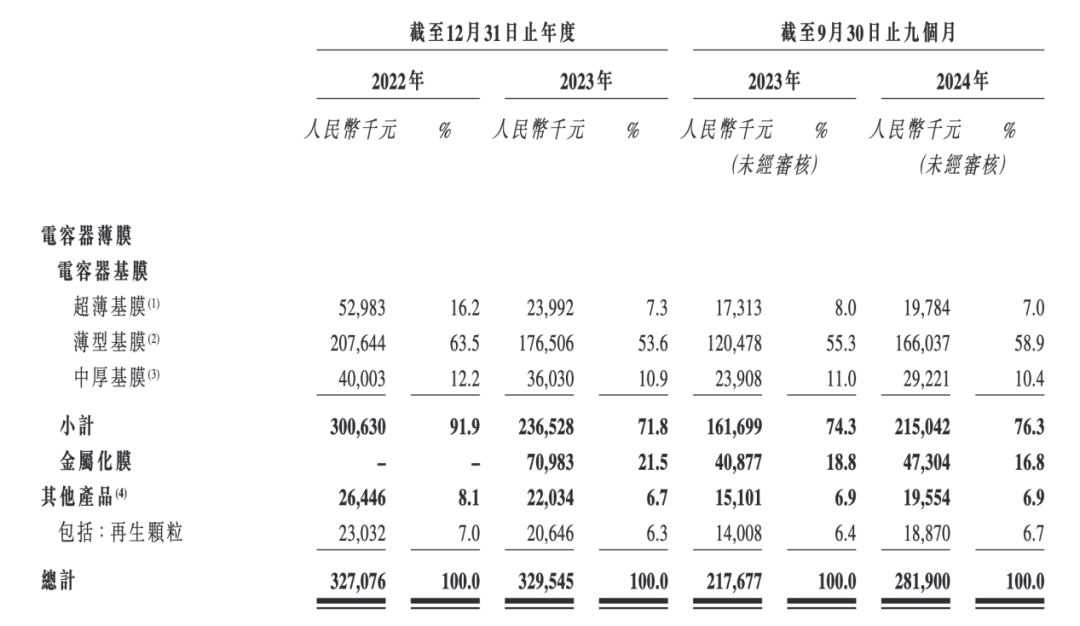

海伟电子的产品主要有两种:电容器基膜和金属化膜。

其中,电容器基膜是薄膜电容器的电介质,直接决定了薄膜电容器的性能,2022年、2023年及2024年前三季度(以下简称“报告期内”),电容器基膜的收入分别为3.01亿元、2.37亿元和2.15亿元,占其各期总收入的比例为91.9%、71.8%、76.3%。

在一定程度上看,该公司存在依赖单一产品的风险。

2022年12月31日,海伟电子收购了宁国海伟51%的股权,后者主要从事金属化膜的生产和销售,因此海伟电子在2023年开始提供金属化膜产品。

2023年和2024年前三季度,其金属化膜的营收分别为7098.3万元和4730.4万元,分别占公司总营收的21.5%和16.8%。

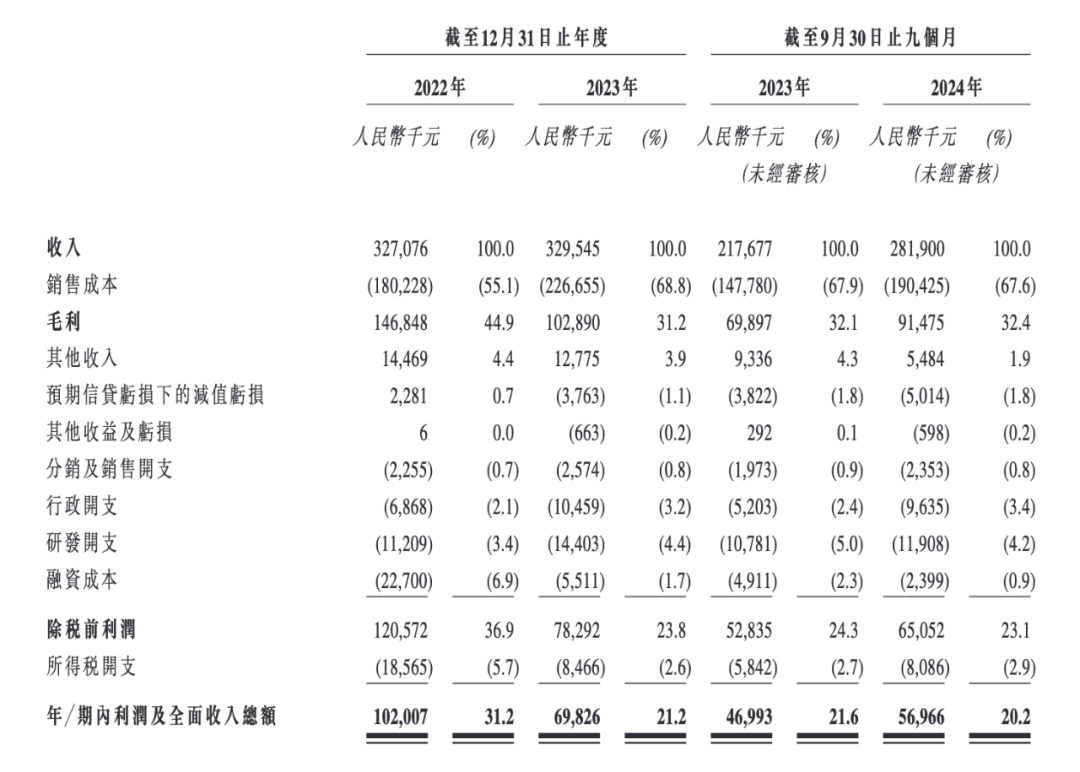

报告期内,海伟电子的各年/期总收入分别为3.27亿元、3.3亿元和2.82亿元,利润分别为1.02亿元、6982.6万元及5696.6万元;毛利率分别为44.9%、31.2%和32.4%。

可以看到报告期内该公司的盈利并不稳定,2023年的利润较2022年同比下降了约31.5%,毛利率也从2022年的44.9%大幅下降至31.2%。

主要原因是该公司的电容器基膜毛利率下降,从2022年的48.6%下降至2023年的36.1%,并且在收购宁国海伟后开始生产金属化膜,其毛利率相对低于电容器基膜的毛利率。

另外,2023年海伟电子因应电容器基膜终端市场的降价而进行价格调整,同时因电容器基膜生产线进行技术升级导致公司的利用率和产能下降,导致单位销售成本增加,进而影响了电容器基膜及公司整体的毛利率。

值得一提的是,比亚迪不仅在2023年参与投资了海伟电子,而且还在2023年和2024年前三季度均是海伟电子的第一大客户。

在此期间,比亚迪分别为海伟电子贡献营收4033.6万元和3349.8万元,占其总营收的比例分别为12.2%和11.9%。

可见,这两家公司在股权和业务上双重绑定。

报告期内,海伟电子来自五大客户的收入分别为1.19亿元、1.15亿元和1.07亿元,分别占该公司总收入的36.4%、34.9%和38.1%。

尽管海伟电子是电容器基膜行业的龙头企业,按2023年的销量来看,其电容器基膜销量为1.3万吨,市场占有率为13.6%。而行业第二名的销量为1.25万吨,市场占有率为13.1%。行业第三名的销量为1.14万吨,市占率为11.9%。

显然,电容器基膜行业的竞争较为激烈,且前三名的销量和市占率相差不大,海伟电子未来能否长期维持行业龙头的地位也未可知。

此外,报告期内海伟电子的贸易应收账款、应收票据及其他应收账款分别为2.59亿元、2.79亿元和3.03亿元,截至各期末,平均贸易应收账款周转天数分别为105.9天、136.7天和124.9天。

不难看出,海伟电子也面临着潜在的坏账风险和回款效率低的问题。

3、供应商集中度高,原材料供应面临风险

「创业最前线」注意到,在供应商方面,海伟电子存在集中度高的问题。

招股书显示,报告期内,该公司向五大供应商采购的金额分别约为1.96亿元、1.65亿元和1.99亿元,分别占其采购总额的90.4%、78.6%和80.7%。

其中,海伟电子向最大供应商采购金额分别占该公司总采购额的73.3%、45.3%和44.8%。

这种对少数供应商的高度依赖,使得公司在采购环节面临着较大的风险。一旦供应商出现生产问题、供应中断或者提高价格等情况,海伟电子的生产经营将受到直接影响,可能导致生产成本上升、生产计划延误等问题。

在运营成本中,海伟电子的原材料成本占据相当大一部分,报告期内的原材料成本分别占其销售成本的82.5%、84.5%和86.2%。

更为严峻的是,在原材料供应方面,海伟电子面临着较大风险。

其主要产品电容器基膜的关键原料是电工级聚丙烯,目前主要向海外供应商采购这一原材料,且电工级聚丙烯的价格近年来有所波动。

据灼识咨询的资料显示,2021年电工级聚丙烯的价格是1.12万元/吨,2022年升至1.52万元/吨,2023年降至1.24万元/吨,截至2024年9月30日止9个月,其价格维持在1.29万元/吨。

电工级聚丙烯作为关键原材料,对海伟电子的业务有重要的影响。但其在招股书中表示,他们无法保证原材料的价格未来不会大幅上涨,而且海外供应商未必能稳定及时地供应原材料。

这种原材料供应的单一渠道,使得海伟电子在面对国际政治经济形势变化、贸易摩擦等外部因素时,显得较为脆弱,甚至可能会危及公司的生存与发展。

海伟电子表示,其计划在未来使用国内采购的电工级聚丙烯进行生产试验,但他们也坦言“如果我们推出使用国内采购的电工级聚丙烯制成的产品,而该等产品因国内采购的电工级聚丙烯品质不足而无法满足客户的需求,我们的产品销售可能会受到不利影响。”

显然,国产的电工级聚丙烯能否满足产业链要求,依然存在很大的不确定性。

实际上,为了实现电工级聚丙烯的国产化,海伟集团的创始人宋俊青也做出了努力,他在2010年成立了另外一家子公司海伟石化,当年奠基了总投资48亿元、年产60万吨的特种电工级聚丙烯项目。

为了电工级聚丙烯项目的原材料丙烯供应更稳定,宋俊青带领海伟石化又在2013年启动了丙烷脱氢项目,这一项目总投资达到100亿元。

招股书显示,2022年海伟石化曾是海伟电子的第一大供应商,提供的产品也是电工级聚丙烯。

但比较蹊跷的是:海伟石化在2022年其实并未提供自家生产的电工级聚丙烯产品,而是由于海伟电子当时的外汇额度不够,委托外汇较多的海伟石化向韩国和新加坡的两家海外公司进行采购。

2023年以后,海伟电子不再通过海伟石化采购,而是直接向两家国外公司采购电工级聚丙烯。

可惜,宋俊青布局10多年,海伟电子在关键原材料方面依然存在海外供应链风险。

如今站在IPO的门槛上,海伟电子正面临“成长的烦恼”。

宋氏家族两代人打造的行业龙头企业,既受益于新能源东风,又受困于路径依赖。当资本市场的聚光灯亮起,海伟电子产品单一、盈利能力不稳定、原材料供应存在隐患等问题都被置于放大镜下审视。

在即将来临的IPO进程中,海伟电子如何应对这些挑战,「创业最前线」将持续关注。

京公网安备 11011402013531号

京公网安备 11011402013531号