图片AI生成

近期,固态电池板块掀起了一场资本狂欢,多家企业股价疯狂涨停,背后究竟是真正的技术革命,还是又一场被资本催熟的泡沫?

多位业内资深人士向钛媒体App直言,固态电池的进展依旧停留在实验室阶段,许多所谓的技术突破,其实不过是企业为博眼球而进行的宣传炒作,并未真正解决技术瓶颈。

甚至一位业内专家更为犀利地指出:“目前市面上的固态电池基本都是炒作的概念货,真正的全固态电池量产还遥遥无期,距离落地还有一段漫长的路要走。”

资本的疯狂以及企业频繁公布的量产计划时间表,使外界误以为固态电池即将实现规模化应用。然而,实际技术突破与产业成熟度远不及市场的高涨预期。

资本狂热背后的隐忧

不可否认,随着新能源汽车的高歌猛进,使得电池的需求量也在不断攀升。电池作为电动汽车的“心脏”,重要性不言而喻。而全固态电池是电池技术发展的终极目标,甚至被调侃为“赌固态电池就像赌国产光刻机,输了认栽,赢了通吃”。

这也是为何固态电池一直是资本市场关注的重点领域,众多投资者对固态电池的前景寄予厚望,相关产业链上的企业也跟着水涨船高。多家车企和供应链上的公司都给出了固态电池明确的量产时间表,以及在技术上实现的所谓突破,直接让市场似乎看到了固态电池未来商业化的曙光。

最让市场振奋的可能是头部电池厂商宁德时代、比亚迪在固态电池领域的进展,宁德时代预计2027年实现全固态电池小批量生产,比亚迪则计划在2030年实现“固液同价”并大规模商用。

这些龙头企业的量产计划和技术突破,增强了资本市场的信心。与此同时,政策利好也在点燃市场热情。

2024年以来,我国在固态电池领域密集出台相关政策,鼓励固态电池行业发展与创新。

2024年4月份,工业和信息化部等七部门联合印发《推动工业领域设备更新实施方案》鼓励固态电池在工业领域的应用。

去年6月份,工信部印发的《2024年汽车标准化工作要点》中提出围绕固态电池等新领域,支撑新技术、新业态、新模式创新发展等等。与此同时,地方政府也在密集出台相关政策,为固态电池产业的发展提供了全方位的支持。

2025年1月9日,上海市人民政府办公厅印发《上海市新型储能示范引领创新发展工作方案(2025—2030年)》,其中多处提及支持固态电池的技术创新与产业链发展。

中信证券预计,2025年将是半固态电池的量产拐点,而到2030年,国内固态电池设备投资额有望达到178.1亿元。高工产业研究院则预测,2030年全球固态电池市场规模将突破2000亿元。

毫无疑问,资本的逐利性决定了其对固态电池的敏感嗅觉。一方面,技术进步与市场需求正在催生千亿级市场空间;另一方面,在当前投资环境下,资金倾向于涌入具备成长性的科技板块,这推动了固态电池相关股票的价格飙升。

然而,过热的市场往往伴随隐忧。近期,一些固态电池概念股因股价暴涨过快,主动发布公告提示风险。例如,上海洗霸在公告中直言,公司虽已进入小批量生产阶段,但相关业务尚未获得批量订单,暂未形成稳定收入,并且技术迭代和市场发展仍存在较大不确定性。

值得注意的是,上海洗霸公告中两次提及“不确定性”,无疑是在提醒投资者:固态电池虽被市场热捧,但仍处于早期探索阶段,真正的大规模商业化落地仍需时间检验。

简而言之,固态电池板块的暴涨,正是技术革命早期资本市场的典型表现:既充满颠覆性机遇,也伴随估值泡沫。

当下,固态电池仍处于0到1的探索阶段。如果业界普遍预期的2027年量产目标未能兑现,相关企业的估值或将遭遇大幅回调。未来2-3年,技术路线的成熟度与商业化落地速度,将成为这一赛道真正的价值分水岭。届时,市场或将迎来理性回归,真正具备技术与产能优势的企业才能脱颖而出。

缓解传统车企焦虑的“救命稻草”?

我们看到不管是传统车企,还是供应链上的相关企业,纷纷布局固态电池,其目的也显而易见,都是为了提前卡位这个千亿级市场。

尤其是对于传统车企而言,拿下下一代动力电池的核心技术(固态电池),就有可能在新能源汽车时代重新掌握自己的命运。

百年汽车产业正在经历一场激烈的震荡,尤其是2025年,被公认是淘汰赛加剧的一年,价格战之外,技术战打得更凶残。而固态电池正引发全球车企的激烈争夺。

奔驰近日官宣在固态电池领域取得显著进展,基于奔驰EQS打造的固态电池原型车,已开启道路测试。

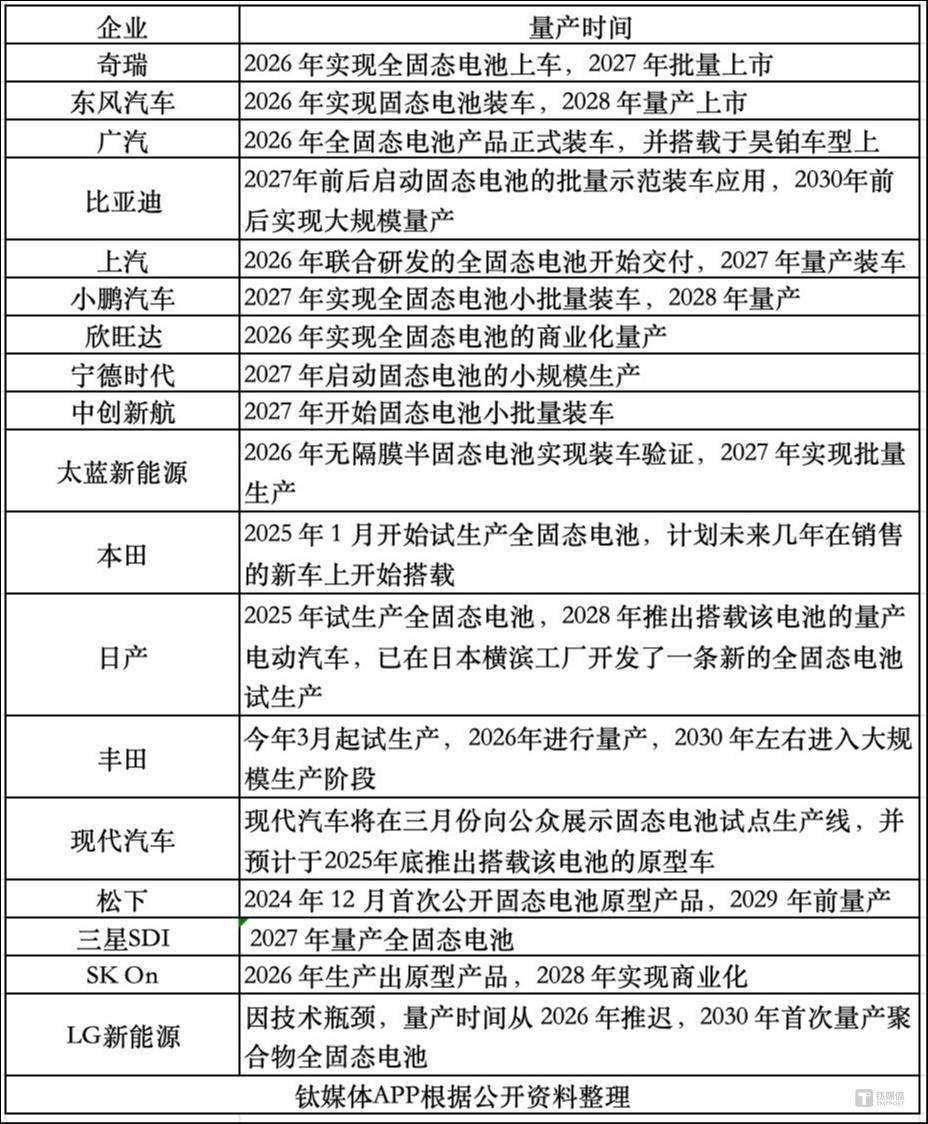

本田、日产、现代官宣已有投产专门的产线试生产固态电池。国内厂商上汽、长安、比亚迪、岚图等也都给出明确的固态电池量产时间,目前看到的信息,基本聚焦在2027年实现小批量上车,2030年实现规模化量产,将会率先搭载在高端车型上。

传统汽车巨头纷纷加速布局固态电池,这背后的动因不仅是技术升级的必然趋势,更关乎未来产业话语权与市场主导权的争夺。

太蓝新能源向钛媒体App解释称,全固态电池的规模化量产将促使新能源电动汽车市场格局进一步升级,整个产业链将围绕全固态电池进行优化。掌握核心技术及能够快速推动量产的电池厂商通过研发生产全固态电池,将极大地提升消费者对于新能源电动汽车的使用体验,从而改变整个汽车市场的消费结构。

正如燃油车时代,发动机决定了整车竞争力,在新能源时代,动力电池就是新能源汽车的“心脏”。安全性、续航、充电效率,这些核心指标直接影响消费者的购车决策,也决定了车企的市场竞争力。

相比液态锂电池,固态电池安全性更高,这是车企尤为关注的关键点。固态电池不易燃、耐高温,化学活性低,并能有效抑制锂枝晶生长,降低热失控风险,循环寿命理论上可达45000次。

对于奔驰等豪华品牌而言,安全性一直是核心卖点,而在新能源汽车时代,“安全才是最大的豪华”,因此它们必须借助固态电池技术,进一步巩固其高端市场的技术护城河。

当前,高端电动车市场竞争白热化,固态电池被视为高端赛道的“入场券”。如果传统豪华品牌无法在这一领域快速落地,未来或将失去对高净值用户的吸引力。

现有的液态锂电池技术已接近理论极限(约350Wh/kg),续航与充电效率难以满足高端市场需求。而固态电池能量密度可达500Wh/kg以上,支持超1000公里续航,并具备10分钟充至80%的快充能力。因此,固态电池不仅是技术迭代的方向,更是传统车企打造差异化产品、抢占市场高地的关键武器。

不过,业内人士提醒,当前市场热炒固态电池,不乏“PPT造电池”的情况。一些车企大张旗鼓宣传固态电池,但真正的量产进度,仍需关注宁德时代等头部电池厂商的官方进展。

“宁德时代等行业龙头在发布进度时会更加谨慎,”该人士表示,“他们不仅要考虑技术可行性,还要权衡成本控制与商业化落地,不会盲目激进地推出固态电池。”

全固态电池量产卡在哪?

那么问题来了,固态电池已经研发数年,政策支持、企业加码,为何迟迟未能实现量产,到底卡在了哪里?

与车企在固态电池上的激进不同,宁德时代虽然在固态电池领域已经有10年的投入,但宁德时代董事长曾毓群却表示,如果以1~9分的评分体系衡量(1分代表入门,9分代表成熟),目前整个行业的技术水平仅能达到4分,宁德时代自身也处于这一水平。目标是到2027年将固态电池技术成熟度提升至7~8分,并实现小批量生产。

固态电池的最大挑战在于使用寿命、极端环境稳定性及安全性。曾毓群指出,即便固态电池相比液态电池在防自燃方面表现更优,但在极端情况下(如碰撞导致电池破裂)仍可能引发严重后果。

目前,固态电池主要有三条技术路线,分别是硫化物、氧化物、聚合物。比如宁德时代采用的是硫化物技术路线,赣锋锂业是氧化物技术路线的代表,而清淘能源、太蓝能源则是采用的聚合物技术路线。

这三条技术路线都有各自的优劣势。

硫化物路线:尽管离子电导率高(10⁻² S/cm),但化学稳定性差,暴露于空气易产生有毒气体,需依赖惰性气体封装,大幅增加生产成本。

氧化物路线:热稳定性优异(耐600℃高温),但界面阻抗高,需高温烧结工艺,易引发锂枝晶生长,导致电池短路风险。

聚合物路线:加工便捷,但室温电导率低(需加热至60℃以上),难以满足动力电池快充需求。

太蓝新能源预计,未来5-10年内,全固态电池的关键技术将不断突破,三大技术路线将长期并存,各具优势,最终谁能率先实现大规模商用,仍取决于成本、工艺突破以及市场接受度。

此外,固态电池的生产工艺复杂度高、良率低,其制造成本目前是液态电池的2-3倍。传统湿法电极工艺无法直接用于固态电池,而干法电极设备尚未大规模应用,设备投资和工艺验证周期长。从实验室到量产需重构产线,设备投资动辄百亿元,不是一般企业能够敢贸然进去押注。

更重要的是,固态电池的成本一直居高不下。硫化物电解质材料(如硫化锂)当前成本约1-2万元/公斤,虽较2024年的7-8万元大幅下降,但仍远高于液态电池电解液成本。 此外,全固态电池材料的综合成本约为液态电池的4倍,导致100kWh电池包的材料成本高达20万元以上,进一步限制了其商业化进程。

“固态电池短期内难以真正量产,当前市场上声称已量产的多为半固态电池。”一位业内人士直言。事实上,当前量产的“固态电池”多数仍含有5%~10%的液态成分,严格来说仍属液态电池范畴,并未实现向全固态技术的直接跃迁。

中国科学技术协会主席万钢曾指出,“半固态电池是迈向全固态电池的一个台阶,如果你要直接跨过台阶,可不可以?当然可以,但是这个台阶很高,要想跨过去非常难”。

短期来看,半固态电池仍是市场主流,卫蓝新能源董事长兼总经理俞会根也认为,当前半固态电池已能较好地解决用户痛点,而全固态电池的研发周期更长,尚需时间突破关键技术瓶颈。

总之,全固态电池的量产并非单一技术难题,而是材料、工艺、成本、产业链协同的复合型挑战。尽管2027年被普遍视为小批量量产节点,但大规模商业化仍需跨越从实验室到工厂的“死亡之谷”。

与此同时,除了布局固态电池,车企与电池厂商也在寻求新的电池技术路线,以满足当下消费者对于动力电池在安全性、续航、稳定性、循环寿命等的需求。

宁德时代正加速全固态电池的研发,其团队规模已扩充至1000余人,并进入20Ah样品试制阶段。但与此同时,宁德时代也在探索半固态材料的钠离子电池与凝聚态电池,并已投入生产。其中,凝聚态电池因其灵活的正负极材料匹配能力、不受壳体形态限制的优势,被认为是动力电池领域的一项重要突破,能量密度高达500Wh/kg。

此外,宝马近期发布其全新一代电驱技术,第六代动力电池首次搭载大圆柱电芯。根据宝马给出的几个电池参数来看,能量密度提升超过20%、续航提升30%、充电速度提升30%,配800V高压平台可实现快充10分钟续航增加300公里。在宝马效应下,预计未来也将有更多车企跟进大圆柱技术路线。

可以看到,除了固态电池,车企还在积极寻求更多电池的可行性方案,以保证自己能在固态电池到来之前,能有更多“撒手锏”让其在这场激烈的技术竞争中占据高点。

固态电池的未来,不止新能源汽车

发展新质生产力的过程中,固态电池将扮演越来越重要的角色。太蓝新能源认为,除了新能源汽车行业外,全固态电池在储能、航空航天、低空飞行、智能机器人、特种应用等领域也有着广阔的应用前景。

在储能领域,全固态电池能极大降低热失控风险,安全性优势显著;在航空航天与低空飞行领域,全固态电池能量密度高,可使eVTOL等飞行器续航时间大幅延长,提升有效载荷;在人形机器人领域,也都需要高效能电池支持高速运动和高强度作业。

新能源电动汽车领域,全固态电池同样具备不可替代的优势。全固态电池的应用可使新能源汽车的续航轻松突破1000公里,同时充电时间缩短一半,并有效降低电池起火等安全风险,使动力电池技术迈向全新高度。

对车企而言,固态电池不仅是技术突破的竞赛,更是一场关于“未来汽车定义权”的博弈。技术突破、供应链重塑、政策红利交织下,谁能率先抢占用户心智,成为这场竞赛的获胜者,谁就有可能再次成为全球汽车产业的领导者。

正如行业人士所言:“固态电池的到来,将加速燃油车的淘汰。”在这场变革浪潮中,没有哪家车企希望成为燃油车时代的“诺基亚”,这是传统车企超越特斯拉、比亚迪的一次难得契机。

(本文首发于钛媒体App,作者|张敏,编辑|李玉鹏)

京公网安备 11011402013531号

京公网安备 11011402013531号