文|研客

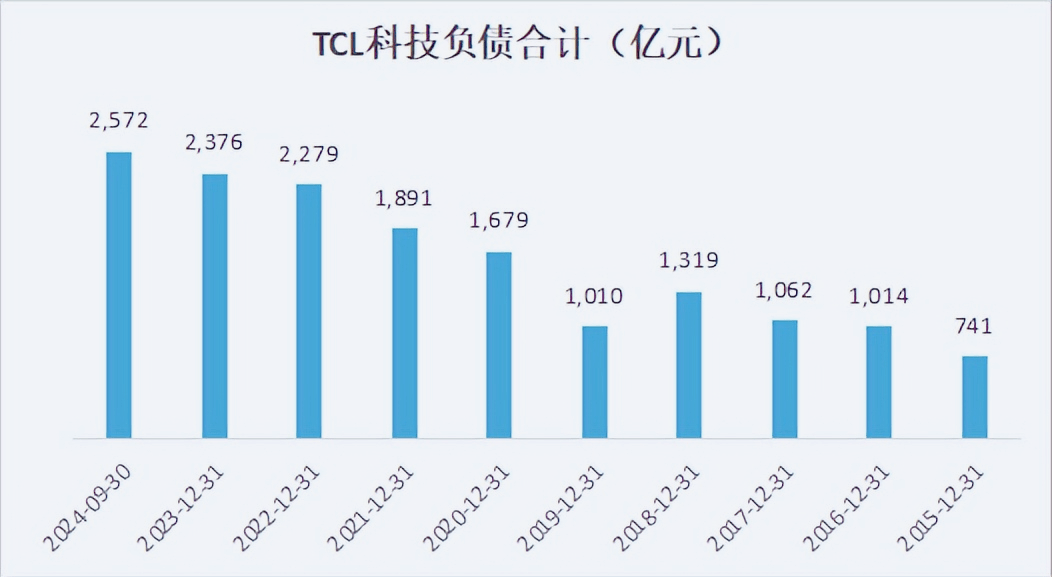

李东生掌舵的TCL科技,重资产、高负债运营完全停不下来。至2024年9月末,TCL科技负债率持续维持在高位,总负债超过2500亿元,公司挣到的真金白银一小部分给股东分红,更大部分还给债主。

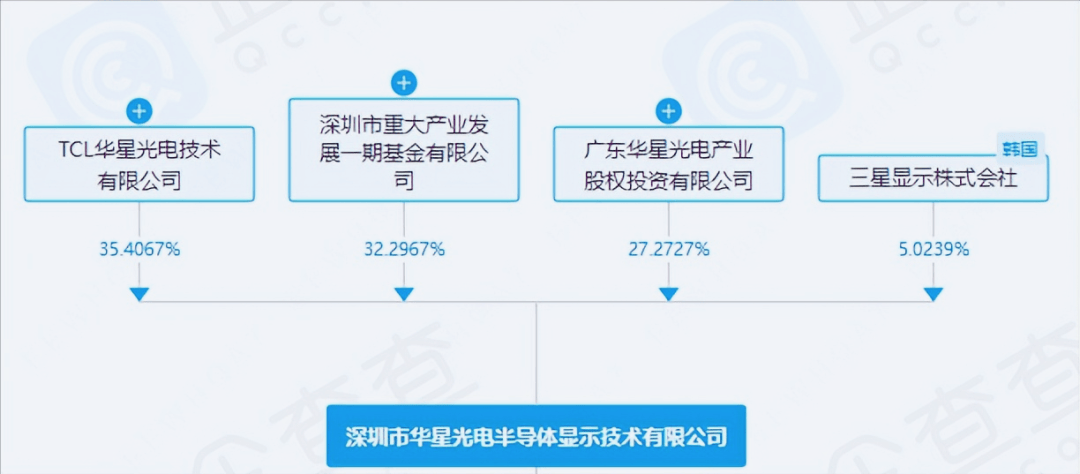

TCL科技(000100)再次发起百亿元级大手笔收购,3月初公告,计划通过发行股份及支付现金,购买深圳市重大产业发展一期基金(简称“深圳大基金”)持有的深圳市华星光电半导体显示技术有限公司(简称“深圳华星”)21.53%股权。

交易前,TCL科技直接和间接控制深圳华星62.68%股权;交易完成后,持股比例将提升至84.21%。深圳大基金并没有出清,仍持有深圳华星超过10%股份。此外,三星也是持股5%小股东。

深圳华星100%股权账面价值442亿元,评估值537亿元,增值率为21%。2024年1-10月,深圳华星营业收入198亿元,净利润21.5亿元,全年净利润若能达25亿元,则收购市盈率约20倍,低于目前TCL科技超过40倍估值,深圳华星是一块优质资产。

交易完成后,深圳大基金将持有TCL科技9.86亿股,占总股本4.99%,跻为第二大股东。TCL科技不仅从子公司层面,还从上市公司层面引入深圳国资作为股东。

此外惠州国资、武汉东湖新技术开发区也是前十大股东,再加上深圳大基金,至少有三大不同区域的国资成为TCL华星重要股东,利益牢牢捆绑。

深圳华星股权交易总价115.6亿元,其中,股份对价约43.6亿元,另用现金对价约72亿元。

TCL科技兜里有钱。至2024年9月末,其货币资金248亿元,加上交易性金融资产301亿元,流动性近550亿元,拿出72亿元支付收购款,没有压力。

还应该看到,TCL科技短期借款113亿元,一年内到期非流动负债331亿元,合计444亿元,对应550亿元流动性,大约还有百亿元可支配。

进一步看TCL科技流动资产和流动负债,分别是1158亿元,1142亿元,基本可抵消。这样来看,公司现金有点紧。

深圳华星股权也是近半年左右,TCL第二次大手笔收购。

2024年9月,TCL科技公告称,拟通过TCL华星,收购LG Display及其关联方持有乐金中国80%股权、乐金广州100%,及运营所需相关技术及支持服务,基础购买价格108亿元。

2025年1月,TCL科技再度通过公开摘牌受让乐金中国20%股权,交易价格26亿元。上述合并交易合计134亿元。

加上深圳华星收购需要72亿元现金,这两笔交易需要消耗掉上市公司超过200亿元现金。

TCL科技收购乐金中国、乐金广州的交易还没有完成,流动性经过去年四季度以及今年一季度消耗,也许会发生较大变化。

所以,TCL科技在抛出收购深圳华星交易案的同时,还要配套募资43.5亿,这说明现金储备并不宽裕。

TCL科技的股权极其为分散,至2024年三季度末,李东生以及一致行动人,持股6.74%,为合并最大股东,TCL科技无实际控制人,董事长兼CEO李东生为首的管理层,在公司发展中占据主导作用。收购成为TCL科技最近几年绕不开的关键词。

2020年6月至12月,TCL科技方面合计斥资约120亿元,战略投资日本JOLED,收购苏州三星液晶显示60%股权、苏州三星显示100%股权,收购电视代工公司茂佳国际100%股权。

TCL科技多元化也离不开并购。2020年7月,TCL科技从天津国资手中斥资超百亿摘牌中环集团100%股权,从而拿下中环股份(现TCL中环:002129)和天津普林(002134)两家上市公司,杀入新能源赛道。

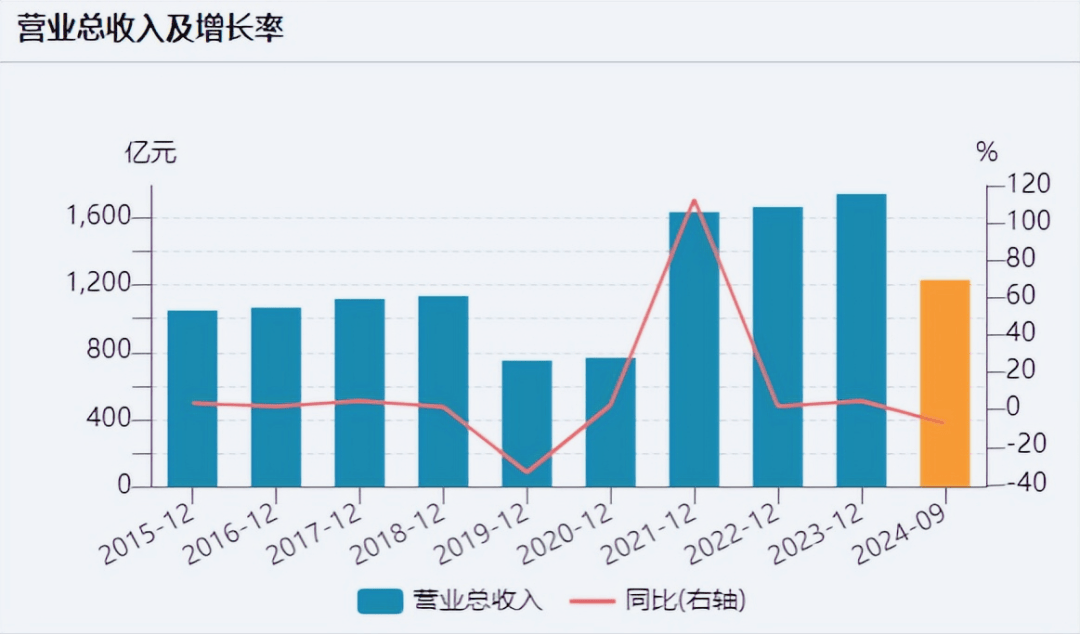

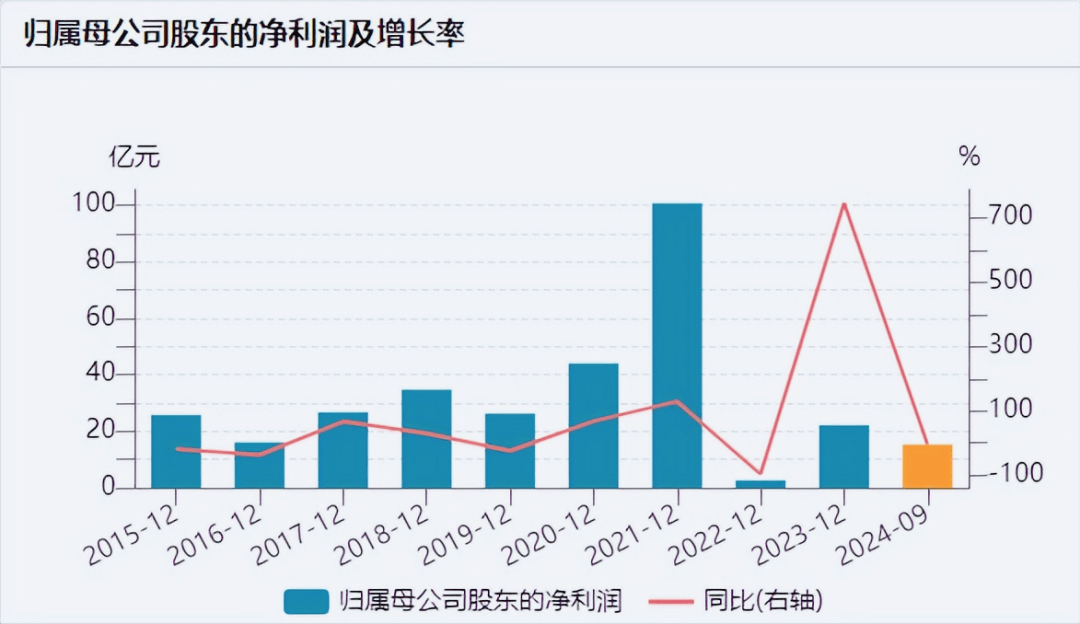

2020年前,TCL科技收入增长处在较低水平,多年没有超过两位数,还出现过下滑。大手笔收购后的2021年,TCL科技收入暴增113%。

此外,光伏行业在2021年后迎来一轮大爆发,2021年TCL科技净利润首次超过百亿元。

但光伏又是典型周期行业,TCL中环预计2024年亏损82亿元至89亿元,也“带崩”了TCL科技的业绩。

TCL科技合并持有TCL中环三成股权,应分摊亏损26亿元,其全年预计盈利15.3亿至17.6亿元,下滑20%至30%左右。

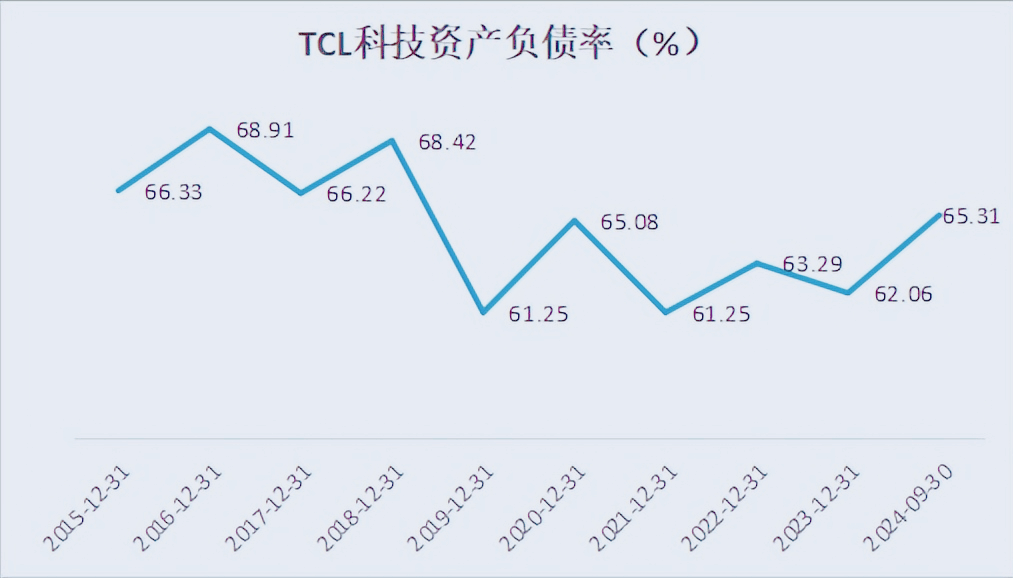

研客君发现,TCL科技负债率一直保持在60%以上。2022年后,TCL科技负债持续维持在2000亿高位以上,2024年9月末增至2572亿元,比2023年末又多200亿元。

高有息负债(其中长期借款就超过1200亿元)使公司承担了极大的财务成本。2021年至2023年度,TCL科技的财务费用中的利息费用,一直超过40亿元以上。

2024年前三季度,公司支付的利息费用超过37亿元,全年约48亿元上下,大概是全年净利润3倍左右。TCL科技利润本就比较微薄,每年超过40亿元利息,财务负担极为沉重。

研客查询万得金融终端,发现一组有趣的数字对比:2019年至2023年,TCL现金分红合计约64亿元,但同周期内利息费用合计181亿元,是分红规模近3倍左右。

值得庆幸的是,公司经营现金流依旧充沛,每年超过200亿元净流入,资金链不会轻易断,李东生多年来积攒的人脉关系也很深厚,债主也不会轻易抽贷。

但只要TCL科技大手笔收购停不下来,则高负债也无压降时,挣到的利润一小部分回报给股东,更大部分交给债主。

京公网安备 11011402013531号

京公网安备 11011402013531号