从“僵尸股”开始苏醒,并从从亏损走向盈利,但前路弥坚。

3月11日,东曜药业-B(01875.HK)发布了2024年度业绩预告,数据显示,公司营收10.98亿元,同比增长40.70%,净利润3475.7万元,同比转亏为盈,上年同期为亏损3775.7万元。这是东曜药业首次实现年度盈利。

成立于2010年的东曜药业,是国内最早一批研发抗体偶联药物(ADC,Antibody-Drug Conjugate)的企业。2019年公司登陆港股时也颇受市场关注,但随着港股流动性变差及企业自身释放的预期吸引力不强等因素,即便改变打法,宣布转型至CDMO(合同定制研发生产)赛道,但东曜药业仍一度成为少有人问津的“僵尸股”,日成交额不足百万港元是常态。

不过首次实现全年盈利后,东曜药业似乎尚未完全唤醒投资者的热情,3月12月,东曜药业高开低走,收跌0.95%,日成交额100.27万港元,最新总市值16.07亿港元。

转型4年,仍以“卖药”为生

2024年,东曜药业有约8成收入来自出售药品。

截至目前,东曜药业有三款获批上市的产品。2021年11月底,公司自研的生物类似药贝伐珠单抗注射液(商品名:朴欣汀)获批上市;2021年5月,自主研发的仿制药替莫唑胺胶囊(商品名:替至安),以及进口引进的醋酸甲地孕酮口服混悬液(商品名:美适亚)也全部获批。

其中,朴欣汀是核心销售产品,拉动了整个业务板块的收入增长。毕竟在2021年末获批的朴欣汀尚且难为当年产品销售收入做出贡献,该板块该年度的收入仅为619.2万元。

之后几年,产品销售收入成为公司的支柱业务,2022年至2024年,其产品销售收入各为3.04亿元、6.30亿元、8.77亿元,总收入比重分别为68.78%、80.67%、79.87%。

朴欣汀的原研药贝伐珠单抗由美国基因泰克公司开发,后由罗氏商业化推广,商品名为Avastin(安维汀),最早于2004年在美国获批,并于2010年2月获准进入中国市场。相较于如今知名度更高的PD-1药物,贝伐珠单抗是上一代的癌症治疗靶向药物。目前,东曜药业之外,齐鲁制药、恒瑞医药、信达生物、百奥泰等一众企业都拥有贝伐珠单抗生物类似药。

需要指出的是,为了开拓朴欣汀更多的销路,东曜药业也付出了更多的营销支出。2022年至2024年,公司销售费用分别高达2.03亿元、4.41亿元、6.07亿元。正是这样一款药物,撑起了东曜药业一直以来的营收数据。并且在未来几年,这样的收入格局也不会有太大变化。

在新药获批方面,东曜药业原本寄希望于自己的ADC药物管线TAA013,但在2023年,这一已经推进至临床Ⅲ期的管线被官宣终止,彼时国内已有6款ADC药物获批,且部分药物纳入医保,行业打响价格战。

从这一次的“撤退”开始,东曜药业被视为正式进入了全面转型期,公司也因此省下了大笔的研发费用,2024年仅支出0.79亿元,而2021年至2023年,其研发费用各为2.15亿元、1.51亿元、1.04亿元。

现在的东曜药业,一手通过大把的销售投入维持核心产品的“造血”能力,一手专注于提供ADC和抗体药物的CDMO服务,其中的ADC CDMO是东曜药业区别于众多CXO企业的特殊之处,不过随着ADC药物的走红,这条路上也已聚集了不少参与者。

切换赛道后,出海决定未来

业务转型的副作用,是牺牲了增速。

2024年,东曜药业的CDMO/CMO业务板块收入2.07亿元,增速为46.80%,而在2023年,该业务板块的收入增速为94.38%。

东曜药业称其已搭建了一站式、一地化、端到端的抗体、蛋白、ADC服务平台,具备抗体及偶联药物开发到商业化一站式的CDMO服务能力,服务内容涵盖药物开发的全生命周期,提供涵盖抗体工艺、偶联工艺、制剂工艺开发、分析方法开发及验证、研发试剂到商业化规模生产。目前,公司拥有4条(2条抗体,2条ADC)完整的国际一线品牌商业化产线。

从ADC药物研发到成为ADC药物研发领域的“卖水人”,ADC CDMO是东曜药业的差异化优势,单看公司的业绩数据,确实如此。2024年,公司新增项目58个,其中48个为ADC项目,其CDMO/CMO业务板块的收入中有86%来自ADC项目(含抗体生产)。另外,公司累计已有8个pre-BLA(上市前关键临床及新药申报阶段项目)项目,去年新增2个。

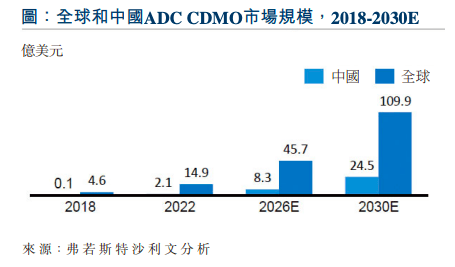

已经披露的公开资料显示,东曜药业的ADC CDMO客户包括乐普生物、诗健生物、博锐生物、智核生物、皓元医药等,均为本土企业,而ADC CDMO更广阔的市场不在国内。弗若斯特沙利文预测数据显示,到2030年,全球ADC CDMO市场规模为109.9亿美元,而中国为24.5亿美元。

图源自东曜药业公告

也就是说,出海是东曜药业在ADC CDMO赛道上成功的关键一步,而这条路上正有一位成功者,即由药明生物和合全药业合资成立的药明合联(02268.HK)。

药明合联是国内较早布局ADC CDMO的企业,亦是全球领先的ADC CDMO龙头,以2022年收益计算,药明合联在ADC等生物偶联药物CRDMO(合同研发、开发与生产组织)中全球排名第二、中国排名第一。

根据此前发布盈利预告,药明合联2024年收入、纯利、经调整纯利金额将分别增长超过85%、260%及170%,而推动公司业绩增长一大因素正是下游ADC等生物偶联药物行业持续强劲发展。

药明合联预测,全球ADC市场规模将从2024年的132亿美元,以31%的CAGR增至2030年的662亿美元。行业规模的增长将伴随着ADC外包市场的扩容,药明合联表示,其长期增速有望超过ADC行业增速。

截至2024年上半年,药明合联的海外客户收入占比达到74%其中北美客户贡献49%,欧洲客户贡献19%。此外,药明合联已与全球前20大制药公司(MNC)中的13家建立合作关系,与包括默沙东、礼来、Genentech、罗氏等MNC,以及科伦博泰、TORL、康诺亚、Intocell等国内外创新生物技术公司均有合作。

对于东曜药业来说,药明合联目前取得的成就或许是其渴望达到的目标之一,当然,这也能说明,东曜药业转型选定的赛道是大有可为的,只是东曜药业还在打开国际市场阶段,远没有到狂奔时刻。

公司确实也在为出海做出努力,东曜药业在2023年年报中指出,持续建设、维护符合中国国家药品监督管理局(NMPA),美国FDA及欧盟GMP标准的有效药品质量管理体系是公司的核心战略目标。

2024年,公司建立了基于ICH Q10和FDA六大系统的质量生产管理体系,遵循数据完整性ALOCA+原则,满足中国、美国及欧盟申报和商业化生产要求,期内,取得了哥伦比亚、埃及以及印度尼西亚等国家的GMP证书,还取得了日本PMDA(药品和医疗器械管理局)外国制造业者认定证书,这为其业务出海奠定基础。

或许,东曜药业的CDMO业务扬帆之时,会重获资本青睐。

(注:1. ICH Q10是国际协调会(ICH)发布的关于药品质量体系的指导原则,为制药行业进行有效质量管理体系模型,确保药品在全生命周期内的质量和安全性;2. ALCOA+原则,用于确保数据完整性和可靠性的国际通用标准,广泛应用于临床试验和制药行业;3. GMP是一套国际通用的强制性标准,旨在确保药品从生产、质量控制到包装运输等各个环节的质量和安全性)

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号