2月快过完了,简单拉了一下数据,发现前列的依然是刚需盘为主,其中揽湖郡又是50多套,相当于这个项目4个月网签了240套左右。

虽然恰过楼盘的饭,但是项目这种网签速度还是出乎意外,下面就以这个项目做切入,看看福州的刚需市场会有什么预期。

楼盘选择

刚需盘,对于名词的定义很多,个人在这里给他的范围是这些项目,福州四个方向的区位尚可,周边地铁纯商盘。

分别是五四北(秀山战坂)、东区(五里亭晋安湖),金山、南二环。

这四大板块,前些年供应不少新盘,不少卖的也不好,不过在大部分的购房人眼里,基本都是锁定这四大片区,当然谁优谁劣,个人感觉差异没有那么大,都是以刚需的居住圈为主。

这2年巨型旧改,又供应了高宅、西园、三远,这些区域也包含在四大板块内,不过基本都是板块边缘,所以这三大区域,个人感受就是他们的下游,只能算下一个选择。

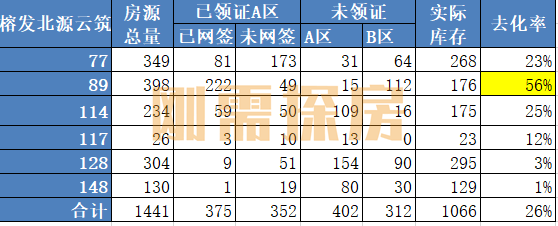

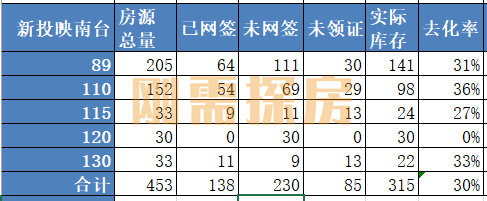

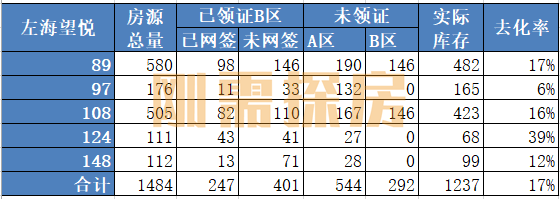

这四大板块,目前的库存到底如何,其实楼盘数量并不多,排除个别改善盘,以及接近尾盘的项目后,看看统计数据(北源、望悦,套数是模糊统计,存在一些偏差)

板块情况

金山:万科城市之光

项目作为这几年金山的代表新盘,地处三环边,超级TOD项目,目前库存582套。

92平米的三房库存133套,网签676套,去化率84%,最高。

119平米的连廊端头四房,同样网签633套,去化率78%。

从数据也能看出,项目的连廊楼栋是体量最大,但是也是去化最好的。

这个偏刚需的产品,目前库存合计312套,这时候大家会有疑问,今年金山爆量供应,会不会很难卖?

简单看看目前的待上市的情况:

流花溪一期:129-222平

左海烟山江翠:127-166平

左海金山文翠:130-170平

左海滨江鸣翠:140-200平

新榕云行:145-175平

这些地块,无一例外都给出了改善起步的产品,地块区位甚至还谈不上比城市之光来的优质。

所以这时候回看城市之光,目前唯一的竞争就是项目现房的二手挂牌,不过未满二也不好交易。

所以今年个人预测,城市之光的92、119户型应该能清盘,大户型也能走。

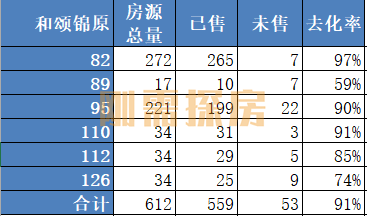

五四北:和颂锦原

项目已经接近清盘了,实际库存不到50套。

项目最大的劣势在于,四大板块的新盘里面,唯一算不上地铁盘的一个。

不过优势在于周边没有太多竞品,鲁能公馆三期面积做错,110平连廊中户,直接衬托了和颂的户型优势。

至于后面的西园旧改,对刚需的吸引力太低,五四北的刚需市场,基本进入二手行情了。

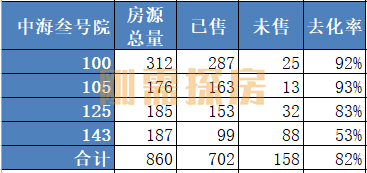

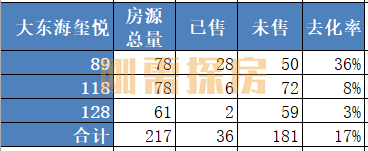

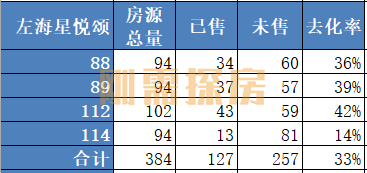

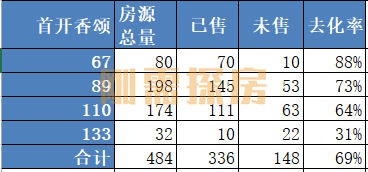

东区:叁号院、揽湖郡、星悦颂、玺悦、香颂。

分析:前几年东区新盘无数,竞争激烈,不少项目开盘低迷,代表太多,比如古建的叁号院,滞销了1年,揽湖郡开盘月均个位数持续一年,大东海玺悦直接躺平。

不过随着时间推进,东区的新盘靠着部分尾盘特价等手段,大部分都进入清盘阶段。

叁号院:偏刚改的产品定位,143的去化率最低,100-105卖的最好,目前库存30多套。

揽湖郡:户型偏差一些的纯商地铁盘,89的三房卖的最好,目前库存就18套左右,去化率最低的是76的小三房,有点出乎意外,只能说明一点,刚需的市场,89平三房两卫才是主流。

大东海玺悦:体量本来就小,最近开启降价分销,89平三房,不出意外应该最早卖完,项目主打就是近二环的地铁盘,品质一般。

左海星悦颂:同样体量不高的纯商地铁盘,虽然开盘以来去化偏差,但是这个项目唯一的优势,就是产品面积段是对的,目前按房企的作风,熬一段时间,直到没有竞品。

首开香颂:这个算是东区在售里面最尴尬的一个,没地铁、安商房,不过库存也不多了,小户型60套左右,去化率也是最高的。

分析:这时候看看东区的情况就明朗了,这里其实真正好卖还是刚需户型,89的三房两卫最抢手,如果还有地铁+纯商,那基本目前就不愁了,目前这种产品库存合计180套左右,一大半在星悦颂。

这时候预测下东区走势,大东海玺悦的特价走量,小户型最先清掉,然后揽湖郡开始清(不过揽湖郡数据应该要下滑一些),最终星悦颂熬出头了。

当然东区不得不提三远板块,特别最近的远山拾里,靠着划片+小户型的优势,关注度很高。

这也是几大板块的边缘区域,最有竞争力的一个。

不过这里体量还是太大,后面东区就彻底割裂了,二环内的王庄等开始走刚改以上,定价3W+,三远走纯刚需2W左右。

南二环:四大金刚

库存最多的板块,四大金刚加上左海又拿下的一幅纯商,看上去真的看不到希望。

个人一直推崇南二环是刚需的福地,除非非常强的地缘性,不然这里的新盘非常符合刚需。

刚需最关注:教育、地铁、得房率。

目前四大板块的教育,其实差异并不大,无非是拉的名声够不够响亮而已。

南二环的限高下得房率是最优质,地铁一号线覆盖。

目前就是库存大,周边发展最晚,加上之前部分房企砸盘,以及近年下游次新暴跌等,信心面有点崩。

看看库存情况:

榕发北源云筑:项目分AB区,目前占比最高的A区在售,体量差不多1100多套。

从目前去化率来看,89平一枝独秀,已领证的房源里面,这个户型只剩下不到50套库存,A区实际库存也就60套不到,要不是算上B区,相当于这个户型快卖的差不多了。

项目和揽湖郡一样,77的小户型,看上去门槛更低,但是去化率并没有更惊艳。

目前项目最尴尬的点是,128平以上的这些户型做太多了,去化率非常低迷。

新投映南台:最晚上市的一个,项目各面积段的去化率均衡,主要原因在于面积段分布比较合理,115以上的合计仅20%,剩余都是89、110的刚需产品。

89平的三房也是网签最多的产品,不过还不够突出,项目按目前的房源分布,清盘不出意外会是第一个。

左海望悦:最困难的一个项目,躺平了一整年,面积段分布其实比北源合理,项目虽然面积段和北源差不多,但是房源集中在连廊产品。

所以实际的去化压力其实并不比北源高,无非房企躺平而已。

分析:这时候看看南二环三盘89平产品,库存差不多800套左右,看上去还是很多,只不过左海一家就快500套。

这时候联合东区的局面,其实可以很好的预测出南二环后续的走势,左海继续躺,熬到新投和北源的89这些产品清完,实际速度预计一年足够,后续就是一家独大了。

这也是目前星悦颂同样的情况。

盘点总结

这时候看四大板块,这些代表的项目,很明显可以发现,89平三房两卫,依然是市场最抢手的产品,更小面积的紧凑三房并不会得到市场青睐。

至于超过120以上的产品,去化率都偏低,大部分项目在这些区位的购买力还是有限。

所以当下的刚需购房市场,看上去新盘扎堆供应,其实可以发现去年的地块很极端,要么边缘或者没地铁这些硬性配套,要么在二环内的核心地块。

大部分给出的消息都是刚改起步的产品,甚至不少还是区位偏差的地方,所以后续的刚需产品,甚至优势还不如目前在售的这几个。

这也导致了一个尴尬的市场,新盘很多,优质刚需盘反而没了。

这些库存看上去不算很低,不过左海一家就霸占了近一半的库存,然后它躺平不去卷。

最终就是可选项少了一半,剩余的项目只要靠着分销+稍微的特价,就跑到网签前列了。

综上,今年的楼市,注定是刚改改善被卷死的一年,刚需市场(四大板块)出现了真空期,其中东区上半年预计会清,南二环会成为刚需最终唯一选择。

至于是否真的会出现轧空,标题是为了流量,现实可能没那么夸张,不过终究来说,这些刚需市场比较有看点的项目,应该会迎来了好时光。

京公网安备 11011402013531号

京公网安备 11011402013531号