当全球汽车产业在电动化浪潮中奋力前行时,一场静默的革命正在改写技术路线的权力格局。纯电动车的充电焦虑尚未完全消散,氢燃料电池车的商业化仍显遥远,而插电式混合动力与增程式电动车却以惊人的速度填补了市场裂缝。

2024年,这个曾被视作“过渡方案”的技术路线,是整个汽车产业在能源革命深水区中的战略摇摆,当理想主义的电动化蓝图遭遇现实主义的基建短板,当政策导向的技术路线碰撞市场自发的选择逻辑,插混技术的爆发式增长,本质上是一场关于“生存智慧”的产业叙事。

这场逆袭绝非偶然。在特斯拉引领的纯电风暴席卷全球十年后,市场开始显现出理性回调的迹象:北美市场BEV库存周期延长至58天,欧洲消费者对电动车的购买意愿同比下降12个百分点,中国三四线城市的新能源车桩比仍高达8:1。

这些数据撕开了电动化进程中的华丽外衣,暴露出充电设施滞后、电池成本波动等深层矛盾。而插混车型切中了当下电动化转型的三大痛点:它以纯电续航覆盖80%用户的日常通勤,以内燃机备用系统消解里程焦虑,更凭借较BEV低30%的电池需求规避了锂价波动风险。

这种“进可攻退可守”的技术特性,使其在2024年全球经济不确定性加剧的背景下,成为车企与消费者共同押注的“安全选项”。

中国推动全球转变

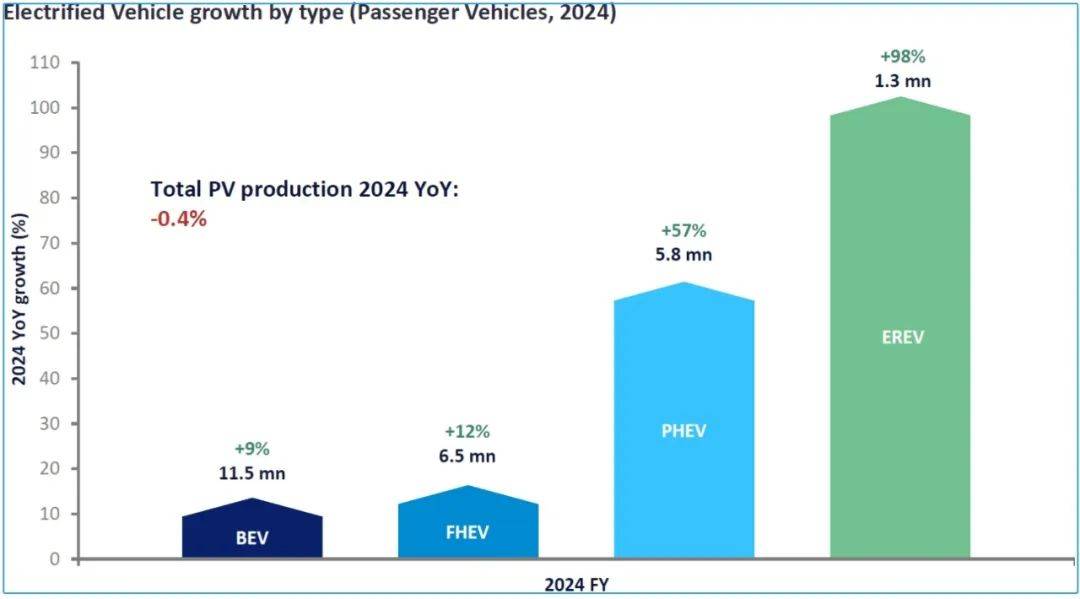

数据显示,2024年全球混合动力汽车销量预计将跃升至1200万辆,市场占有率攀升至13.5%。在众多混合动力车型中,插混与增程的表现尤为抢眼。2024年插混与增程车型有望突破600万辆大关,成为混合动力汽车市场中的一股强劲力量。

在全球混合动力汽车市场中,中国市场的表现尤为抢眼。2024年我国1286.6万辆的新能源汽车整体销量中,纯电动汽车占比60%,同比下降10.4%;插混车占比40%,同比提高10.4%。这一显著增长既得益于政策的积极支持,也离不开技术的不断突破。

中国作为全球最大的插混市场,其快速增长主要得益于两个关键因素:政策扶持和技术普及。

国家政策对混合动力技术的发展给予积极支持,推动混合动力汽车行业稳健前行。根据《汽车行业稳增长工作方案(2023—2024年)》的指引,企业被鼓励探索混合动力、低碳燃料等创新技术,以实现燃油汽车市场的持续繁荣。

《关于调整减免车辆购置税新能源汽车产品技术要求的公告》为新能源汽车,特别是插电式混合动力汽车,设定了更为严格的电耗和油耗标准。这一举措旨在更好地引导消费者选择节能车型,推动汽车行业的绿色低碳转型。

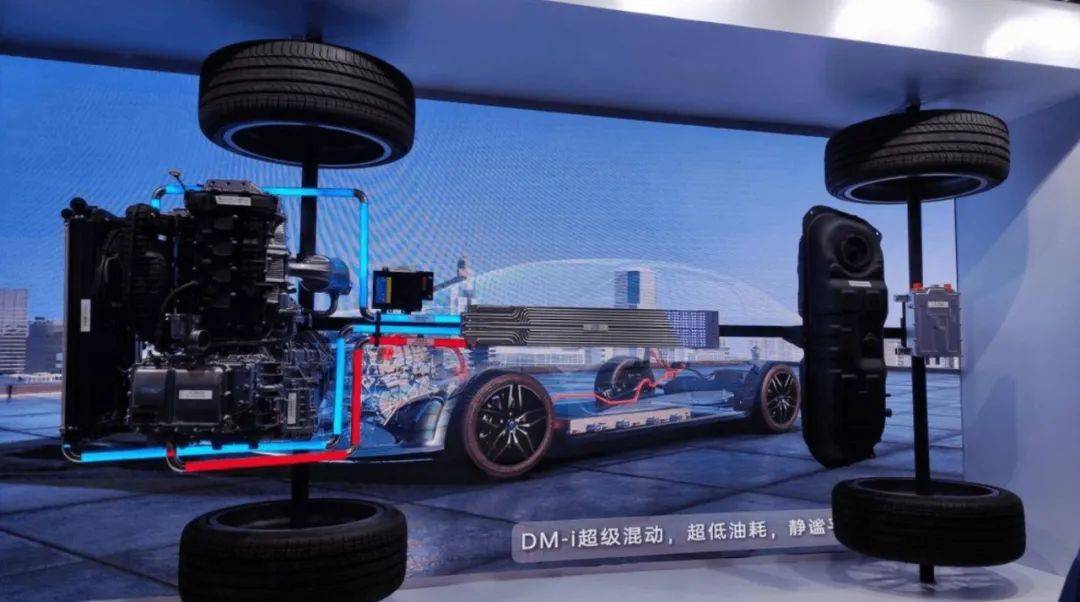

在技术方面,中国汽车制造商在混合动力系统研发上取得了显著进展。比亚迪DM-i、吉利雷神、奇瑞鲲鹏等混动平台的推出,将紧凑型PHEV的价格降低至10万元左右,直接与传统燃油车展开竞争。

这些混动平台通过高度集成化设计和先进的控制策略,实现了动力性能和经济性的双重提升,满足了消费者对高品质、低油耗汽车的需求。

与中国市场相比,欧美市场的混合动力汽车发展路径略有不同。在欧美市场,尽管纯电动车的增长速度有所放缓,但PHEV仍保持着强劲的增长势头。美国插混车型的渗透率从2022年的1.8%上升至2024年的4.2%,而欧洲PHEV在新能源车中的占比也回升至35%。

这一增长趋势反映了欧美市场对混合动力汽车的实际需求。在充电设施尚不完善的地区,消费者更倾向于选择既能烧油又能用电的“双栖”车型。PHEV不仅具备纯电动车的环保优势,还能在电量耗尽时通过燃油发动机提供动力支持,满足了消费者对长续航和便捷性的双重需求。

插混市场的蓬勃发展,归根结底是技术不断进步和成本有效控制的结果。当前的技术发展呈现出三大特点:专用平台重构、热效率的新高度以及增程技术的智能化升级。

在专用平台方面,汽车制造商正逐渐摆脱“油改电”的传统模式,转向开发原生的混动平台。比如比亚迪DM平台、长安EPA1、吉利雷神混动平台等,这些原生混动平台的推出,不仅提高了混合动力汽车的性能和经济性,也为汽车制造商提供了更多的创新空间。

在热效率方面,内燃机在混动系统中的角色虽然从“主角”转变为“配角”,但对其效率的要求却更高了。比亚迪骁云1.5L发动机的热效率达到了43.04%,丰田第五代THS混动系统的热效率也突破了41%。

这些技术进步使得PHEV在电量不足时的油耗降低至4L/100km左右,彻底改变了早期插混车型在电量耗尽后性能大幅下降的问题。高热效率的内燃机不仅提高了混合动力汽车的燃油经济性,也降低了消费者的使用成本。

在增程技术方面,增程式电动车正从一种“过渡方案”升级为一种独立的技术路线。理想汽车的第四代增程器发电效率达到了3.2kWh/L,配合宁德时代255Wh/kg的高密度电池包,可以实现CLTC工况下300km的纯电续航;而长安深蓝的超级增程系统更是以1L油发3.3度电的效率,将综合续航提升到了1200km。

这些创新使得PHEV和BEV之间的界限变得模糊,为消费者提供了独特的“电动优先”驾驶体验。增程技术的智能化升级不仅提高了混合动力汽车的续航能力和驾驶舒适性,也为汽车制造商提供了更多的市场竞争优势。

各大车企策略不同

各大汽车制造商正日益重视插电式混合动力电动汽车和增程式电动汽车技术,将它们视为实现纯电动汽车全面普及之前的过渡方案。这一战略调整的目的是为了减轻消费者对续航里程的焦虑以及解决充电基础设施不足的问题。

目前,市场上许多新型电动汽车的续航里程已经突破了1,000公里,这一表现甚至超越了传统内燃机汽车的续航水平。随着插混市场的日益繁荣,车企们在这一领域的战略选择出现了显著的分化。不同的车企,基于自身的技术储备、市场定位以及未来规划,走出了各具特色的转型路径。

在全球插电式电动汽车的生产领域,比亚迪汽车凭借其卓越表现,稳居领先地位。数据显示,2024年比亚迪全年销量超427万辆,其中新能源乘用车销量超425万辆,同比增长41.1%。在新能源乘用车中,纯电车型销量占比为41.5%,插混车型的销量占比为58.5%。

与此同时,大众集团作为非中国汽车制造商中的佼佼者,其同期插电式电动汽车的产量也接近32万辆。此外,其他传统汽车制造商也开始积极采纳并应用这些技术。具体来说,丰田集团将插电式混合动力技术视为迈向纯电动汽车的重要一步。

通过推出RAV4、Prius和C-HR等车型来拓展其产品线,并计划将这项技术融入到Corolla Cross和Alphard等更多车型中。现代集团则选择将重点放在增程式电动汽车上,首先从旗下高端品牌Genesis开始布局。而福特集团则正着力扩大其在皮卡和SUV类别中的插电式混合动力产品阵容。

相比之下,新势力车企则选择了差异化的突围策略。理想汽车聚焦家庭用户,其L系列车型凭借“冰箱彩电大沙发”的精准定位,成功将平均售价推至40万元以上,开辟了高端家庭用车的蓝海市场。零跑汽车则通过全域自研增程系统,以性价比策略抢占入门市场,让更多的消费者能够享受到插混技术带来的便利。

这种战略分化反映出行业对插混技术生命周期的不同预判。有的车企将其视为短期过渡方案,认为随着电池技术的进步和充电设施的普及,纯电动车将成为未来的主流;而有的车企则将其视为长期战略支点,认为插混技术将在相当长的一段时间内保持其竞争优势。

插电式混合动力汽车和增程式电动汽车在全球xEV领域正展现出强劲的发展势头,得益于消费者兴趣的日益增长和汽车制造商的不断投资,预计到本世纪末,它们将占据汽车总产量的关键力量。

相较于纯电动汽车,插混技术凭借更小的电池即可实现更长的续航里程或承载更重的负载,这一优势尤为突出。中型和大型汽车,尤其是SUV车型,被视为插混技术的主要应用领域,预计将广泛采用这一技术。

同时,增程式也展现出强劲的市场竞争力,其电驱动装置技术与纯电相似,使得研发周期和成本可能低于插混。目前仅生产纯电的汽车制造商也开始考虑将增程式作为替代产品开发。

实际上,插混技术的命运,始终受到政策导向与市场规律的双重牵引。尽管插混和增程式增长迅速,但其长期主导地位仍存不确定性。随着2030年气候目标的临近,政策天平开始倾斜。

欧盟计划2035年全面禁售含内燃机的车型(包括PHEV),显示出其对零排放汽车的坚定追求。美国加州也要求2030年零排放汽车(ZEV)占比达68%,同样体现了其对新能源汽车的强烈推动。中国双积分政策则在2025年将新能源汽车积分比例提升至28%,倒逼车企加速纯电转型。

这种政策的矛盾性导致车企陷入了“既要抓住当下红利,又需备战未来淘汰”的战略焦虑。一方面,车企需要充分利用当前的政策红利,推动插混市场的快速发展;另一方面,车企也需要未雨绸缪,为未来的纯电转型做好充分准备。

京公网安备 11011402013531号

京公网安备 11011402013531号