中国新式茶饮品牌霸王茶姬赴美IPO突生波折。

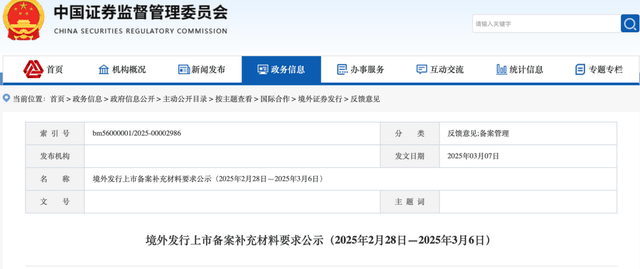

3月7日,证监会针对其境外上市备案提出四大核心质询,重点关注北京茶姬股权架构合规性,涉及2023年异常增资减资、外资企业股权交易对价公允性及离岸架构税收合规等敏感问题。

作为近四年首例冲刺美股的中国消费企业,霸王茶姬虽已获备案通知书,备受市场引发关注。

这家成立仅7年、门店数突破6000家的茶饮黑马,凭借“原叶鲜奶茶”定位和加盟模式狂飙突进,2024年GMV达200亿元。然而,面对国内新茶饮市场“内卷”加剧的现状,叠加出海面临的跨文化运营与美股监管风险,霸王茶姬能否延续其扩张神话,仍需经受资本市场的严苛检验。

监管出手

证监会的一则公告给霸王茶姬的IPO之路增添了不确定性。

3月7日,证监会官方网站发布《境外发行上市备案补充材料要求(2025年2月28日—2025年3月6日)》,要求多家公司补充说明相关事项,并请律师核查并出具明确的法律意见,其中便包括市场高度关注的茶姬控股有限公司(霸王茶姬)。

证监会重点关注北京茶姬股权架构设立的合规性,要求公司说明以下四个问题:

1、2023年10月,北京茶姬短时间内增资后减资的原因、对价、定价依据及公允性,相关决策程序履行及税费缴纳情况,是否涉及虚假出资、抽逃出资,是否符合《公司法》和税收相关法律法规。

2、2021年2月,Hniken HK Holding Limited增资北京茶姬的对价、定价依据及公允性、支付手段、支付期限,履行外商投资程序情况。

3、2023年10月,CHAGEE INVESTMENT受让北京茶姬股权的对价、定价依据及公允性、支付手段、支付期限、税费缴纳情况。

4、发行人搭建离岸架构和返程投资涉及的境外投资、外商投资、外汇管理、税务等监管程序履行情况,并就合规性出具结论性意见。

另外,证监会还要求霸王茶姬参照监管指引要求说明此次发行上市具体方案,包括发行股票占发行后总股本比例、发行前后股权结构变化情况、每份存托凭证所代表基础证券的类别及数量、存托托管安排、预计募集资金量(如有)等。

有分析人士称,在境外上市补充材料的要求并不多见,因为上市主体一般进行境外上市备案时,多数已经有了较为成熟的上市具体方案,比如募集资金量,但霸王茶姬并没有在备案材料中作出说明,只是表示募集资金将用于扩大海外茶饮门店网络、建立海外供应链网络,而这也引发了监管的关注。

霸王茶姬赴美IPO

3 月 6 日,证监会发布《关于Chagee Holdings Limited(茶姬控股有限公司)境外发行上市备案通知书》,确认霸王茶姬拟发行不超过64,731,929股普通股并在美国纳斯达克证券交易所或纽约证券交易所上市。

但霸王茶姬并未对外披露计划募集资金额度,此前有市场传闻称,其IPO目标为2亿-3亿美元(约合人民币14.5亿-21.7亿元)。

这意味着,在茶饮品牌扎堆赴港上市的背景下,霸王茶姬成为近四年来首家赴美上市的中国消费企业,也将成为继奈雪的茶、茶百道、古茗、蜜雪冰城之后的 “新茶饮第五股”。

霸王茶姬于2017年11月在云南成立,以茶马古道为品牌灵感,从云南出发,向全球传播。截至2024年底,其门店数量突破6000家,全球会员数约1.78亿。除中国内地外,霸王茶姬在新加坡、马来西亚、泰国、中国香港等市场均有所布局,其在北美市场的第一家店,也即将在美国洛杉矶开业。

从融资历程看,霸王茶姬在2021年完成两轮合计超3亿元融资,由 XVC、复星集团等机构领投。

资本的注入加速了其扩张步伐:2023年底门店数突破 3000家,2024年疯狂开店3000家,全球门店数跃升至 6000家,会员数突破1.77亿,GMV从2023年的108亿元飙升至2024年的200亿元。

霸王茶姬的创始人张俊杰甚至放出豪言:“要超越星巴克中国销售额”。

据公开资料介绍,张俊杰,原名张军,1993年出生于云南昆明,霸王茶姬创始人、董事长、CEO。

2010年1月,张俊杰到一家中国台湾企业的奶茶店里做店员,后来成为加盟商、代理商。随后,张俊杰担任云南大维饮品有限公司的区域副经理、特许经营合伙人。2015年7月至2017年3月,张俊杰任职于上海木爷机器人技术有限公司(现名为上海诺亚木木机器人技术有限公司),后担任合作部副部长,负责亚太区业务。2017年6月,张俊杰在云南昆明创立霸王茶姬品牌,任霸王茶姬创始人、董事长、CEO。2022年12月,张俊杰入选《2022广州市番禺区·胡润U30中国创业先锋》。

霸王茶姬的快速崛起,源于其独特的产品策略和供应链优势。以明星产品 “伯牙绝弦” 为例,该单品年销量突破6亿杯,凭借 “原叶鲜奶茶” 的定位,避开了果茶品类复杂的供应链管理难题。其产品线相对精简,单店出杯效率高达6秒至8秒,显著降低了运营成本。

在供应链端,霸王茶姬2023年采购茶叶超4916吨,相当于5万亩茶园产量,并通过区域分仓和智能化仓储提升物流效率。加盟商模式的优化也功不可没:单店日净利润可达6000元,而前期投入约130万元,回报周期短于行业平均水平。这种“轻资产+高周转”的模式,使其在规模扩张中保持了盈利能力。

未来的隐忧

在行业内卷、竞争日益激烈的环境下,新茶饮的生意或许已经不那么好做了。

中国连锁经营协会数据显示,2025 年新茶饮市场增速将放缓至 12.4%,闭店率大幅攀升。蜜雪冰城虽以低价策略在港股市值破千亿,但其他港股上市茶饮品牌普遍破发,资本对赛道的耐心正逐渐消退。

另据窄门餐眼数据显示,2024年,全国新开奶茶店11.14万家,但净增长却为-3.88万家,这也意味着超过15万家门店在这一年内关闭。另有GeoQ智图的《2024年连锁新茶饮门店发展蓝皮书》统计到,2024年仅有8%的茶饮品牌门店净增数大于500实现快速扩张,58%的品牌处于收缩或停滞状态。

内卷加剧的同时,行业增速也在放缓。艾媒咨询报告指出,2023年中国新式茶饮市场规模达3333.8亿元,同比增速为13.5%,而2024年和2025年的增速预计将分别放缓至6.4%和5.7%。

意味着,茶饮行业的竞争已经从增量转向存量,同质化竞争加剧。

原料成本上升、人力成本压力以及低价策略引发的价格战,正在侵蚀茶饮企业的利润空间。

霸王茶姬虽未公开利润率数据,但业内分析指出,其产品定价(16-25元)介于蜜雪冰城(低价)与喜茶(高端)之间,如何平衡规模与利润,仍是其上市后需直面的问题。

赴美上市不仅是资本动作,更是霸王茶姬全球化战略的关键一步。其海外门店已覆盖马来西亚、泰国、新加坡等地,2025 年计划进入美国市场。

但客观事实是,跨文化运营与本地化挑战是霸王茶姬出海的巨大风险点。例如,美国消费者对 “东方茶” 的接受度、产品口味调整(如低糖化)、供应链本地化等问题,均需长期投入。

此外,美股市场的严格监管(如信息披露、公司治理)和地缘政治风险(如中概股审计问题)也对其提出了更高要求。霸王茶姬需在合规运营、品牌文化输出与市场适应之间找到平衡点。

京公网安备 11011402013531号

京公网安备 11011402013531号