文丨猎云精选 邵延港

A股并购热潮下,已经有标的公司开始动摇。

上周,备受瞩目的芯片独角兽云英谷被收购案,宣告终止。据本次买方汇顶科技公告,终止收购的原因,是双方虽就技术协同性和战略价值达成初步共识,但对云英谷的估值始终存在较大分歧。

云英谷是中国内地显示芯片行业芯片的第一大供应商,根据《2024胡润全球独角兽榜》,云英谷以85亿元的企业估值入选该榜单。

汇顶科技是国内触控芯片龙头,在面临业绩压力之时,想要通过并购云英谷来强化业务布局。自去年11月宣布购买云英谷的控制权时,资本市场就对这笔交易也抱有较高期待。

而作为曾有过冲击IPO计划的一家明星独角兽,云英谷在创业十余年后,面对汇顶科技的收购,并不愿在估值上进行妥协。

而此时,在A股并购项目的大基数下,并购终止的案例也随之上升。奥拉股份、联适导航等IPO失败的公司最近也放弃并购机会。而此时,市场再度传来IPO开闸消息,这些标的公司是否有了新的打算呢?

估值85亿,云英谷不愿“贱卖”

此次的卖方云英谷,来历并不简单。

云英谷创始人顾晶毕业于清华大学电子工程学院,后获得美国哈佛博士学位。在哈佛期间,顾晶和同学一起钻研高分辨率显示屏,自己开发、完善了一套相关制造技术,申请了专利。

2012年,顾晶回国创业,成立了云英谷科技公司。顾晶一开始的想法比较单纯,只是想把自己的技术能够得到应用。在云英谷成立之初,公司只是将开发的显示技术IP授权给京东方、天马、夏普等等面板厂,来获取专利授权费。

但后来顾晶逐渐不满足于此,他开始想做一颗包含自己技术的芯片。2016年,当各家面板厂陆续大规模的投资AMOLED产线,云英谷也开始进军AMOLED驱动芯片。终于在2018年,云英谷将开发一些算法技术集成在驱动芯片里,并在手机上实现了量产。

如今的云英谷,是一家集AMOLED显示驱动芯片、Micro OLED/ Micro LED微显示芯片和显示技术IP授权的芯片设计企业,旗下AMOLED显示驱动芯片下游应用终端为智能手机,Micro OLED硅基显示驱动背板芯片主要的下游应用终端则为VR/AR等智能头戴式设备。

根据CINNO Research数据显示,在手机AMOLED显示驱动芯片领域,2023年云英谷总体AMOLED显示驱动芯片销量在全球范围内排名第五,在中国内地供应商中排名第一。

在资本市场上,专注芯片进口替代的云英谷,更是深受机构青睐。

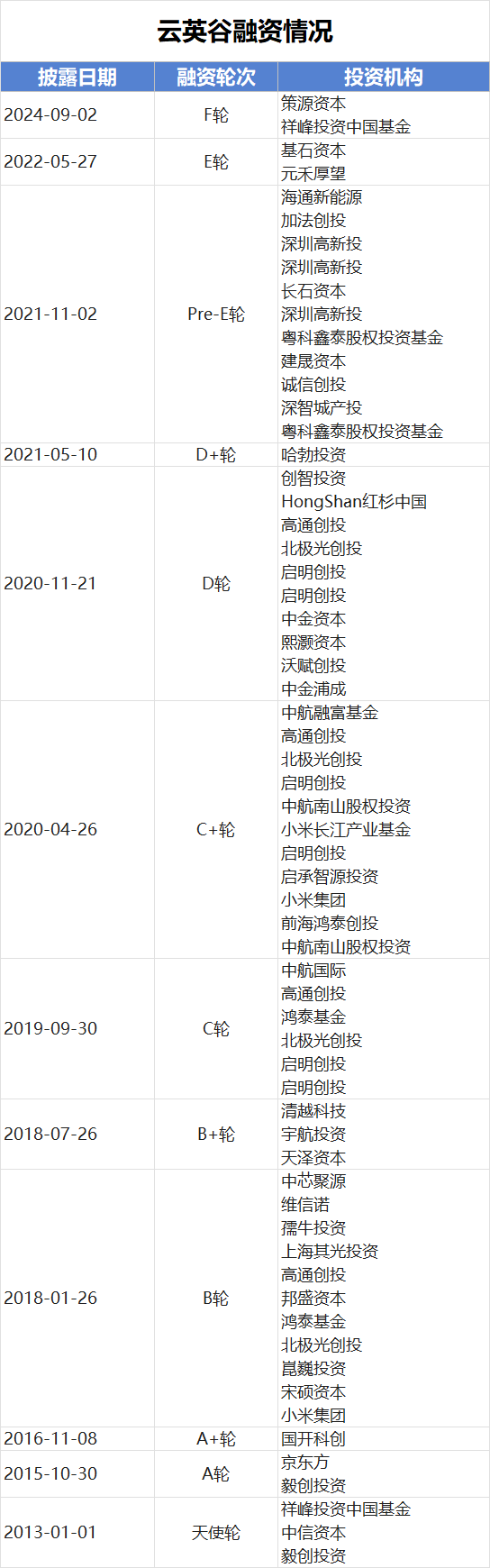

天眼查数据显示,在此次并购前,云英谷已经完成十二轮融资,投资方包括红杉中国、策源资本、基石投资、祥峰投资、启明创投、鸿泰基金、中金资本等市场化资本,以及华为哈勃、小米长江基金、高通、京东方、维信诺等产业方投资基金。

猎云网

在2024年9月,即此次并购公布的两个月前,云英谷还宣布完成最新一轮F轮融资。根据《2024胡润全球独角兽榜》,云英谷以85亿元的企业估值入选该榜单,排名第976位。

股权结构上,云英谷共有56家股东,相对分散。公司控股股东为深圳翼势一号企业管理中心(有限合伙),持股比例 9.81%,该合伙企业控制云英谷44.77%的表决权。天眼查信息显示,排在前十位的股东中,小米长江产业基金持股4.3946%、哈勃投资持股4.3946%、京东方持股4.3076%。

2024年11月,A股上市公司汇顶科技宣布正筹划以发行股份结合支付现金的方式购买云英谷的控制权,半个多月后,汇顶科技公布了详细的交易预案,明确表示拟通过发行股份及支付现金的方式购买云英谷100%股份,引发市场高度关注。

根据计划,汇顶科技拟通过发行股份及支付现金的方式向深圳翼势等 56 名交易对方购买其合计持有的标的公司 100%股份。同时,拟向不超过 35 名特定投资者发行股份募集配套资金。

如今,汇顶科技宣布终止收购,终止收购的原因,是交易各方对本次交易进行协商和谈判后,公司与交易对方未能就本次交易对价等商业条款最终达成一致意见。双方虽就技术协同性和战略价值达成初步共识,但对云英谷的估值始终存在较大分歧。

作为买方,汇顶科技自然希望有一个更优惠的并购价格,但卖方作为一家明星独角兽,创始团队和背后股东等多方利益团体,显然不愿意“贱卖”自己。

芯片的高估值和云英谷的高亏损

值得注意的是,云英谷这样一家明星独角兽,曾在2023年尝试独立IPO,保荐人为中金公司。但之后,其IPO征程再未有进展。

当汇顶科技宣布要拿下云英谷控制权时,市场也给予其正向评价。因为汇顶科技是以触控芯片和指纹芯片为主要业务的平台型芯片研发设计企业。本次交易完成后,将布局 AMOLED 显示驱动芯片及 MicroOLED 显示驱动背板芯片,扩宽产品布局。云英谷背后股东,也有机会退出。

不过,有报道称,有外部机构股东对云英谷即将卖身的消息并未事先获知。若此次并购涉及的报价太低,对于云英谷最近的F轮投资股东来说并不友好。

尽管现在资本对国产芯片创业公司已经保持冷静,在之前的一段时间,在资本的热情下,芯片企业的估值一路走高。云英谷当前的估值,与背后的数十家机构的支持不无关系。

作为芯片企业,云英谷也会每年投入上亿元早期研发费用,并且当前收入尚处爬坡阶段,产品生产成本相对较高,云英谷当前也是在持续亏损。

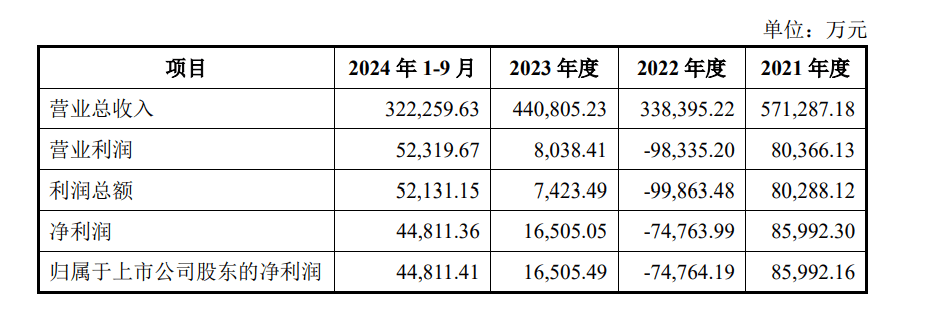

据汇顶科技公告信息, 2022年、2023年和2024年前三季度,云英谷分别实现营业总收入约为5.52亿元、7.21亿元、7.04亿元,实现归属于母公司股东的净利润分别亏损约1.01亿元、2.58亿元、1.62亿元。

汇顶科技公告截图

汇顶科技虽然也是业内翘楚,但作为一家刚扭亏为盈的企业,高价收购一家高估值的亏损标的企业,也有不小的压力。

据了解,汇顶科技以触控芯片起家,曾是安卓阵营应用最广的生物识别解决方案提供商,市值最高时一度达到1700亿,但随着智能手机终端市场变化,汇顶科技逐渐跌下神坛。

2021年,汇顶科技实现营收57.13亿元,同比下降14.57%,实现净利润8.6亿元,同比下降48.17%。

2022年,汇顶科技收入同比再度下降40.77%至33.84亿元,净利润更亏损7.47亿元。

2023年,市场回暖,汇顶科技实现营收44.08亿元,同比增长30.26%,净利润1.65亿元,实现扭亏。

据汇顶科技2024年业绩快报,其预计实现营业收入43.7亿元,同比下降0.86%;归母净利润预计为5.5亿元到6.4亿元。

汇顶科技公告截图

在市值方面,汇顶科技截至3月10日的市值约为360亿元,距离巅峰时期相差甚远。

并购云英谷,对于汇顶科技来说是一件大有裨益的操作,在业务上高度协同。但此次并购终止,对于汇顶科技来说,还是少了一次不错的业务拓展机会。

值得注意的是,在此次并购终止的一周后,汇顶科技发布公告称,公司董事会于近日收到公司总裁胡煜华的书面辞职报告,胡煜华因个人原因申请辞去公司总裁职务。辞职后她不再担任公司任何职务。

据了解,2021年3月,汇顶科技为改变局势,请来了在德州仪器任职超20年、历任中国区市场和销售总经理、副总裁及中国区总裁的胡煜华。值得注意的是,胡煜华到任之前,汇顶科技尚未设立总裁、副总裁等职务,胡煜华的使命特殊之处得以凸显。

此外,汇顶科技为胡煜华付出重金。据汇顶科技财报,2023年,汇顶科技公司全体董监高合计薪酬1617.18万元,而胡煜华税前薪酬828.46万元,一人独占合计薪酬的51.23%。

尽管此次并购终止与胡煜华没有明确关联,但汇顶科技重金聘请的高手,并没有让公司走上发展的高速路。

在现金流方面,自2021年至2024年前三季度,汇顶科技现金及现金等价物连续减少。截止至2024年前三季度,汇顶科技除经营活动现金流外,其投资活动现金流和筹资活动现金流均为负。

汇顶科技公告截图

或许,云英谷股东给出的估值太高,让汇顶科技不得不冷静一下。

IPO开闸,云英谷有新打算?

从自2024年9月发布“并购六条”以来,A股市场迅速掀起并购重组热潮,数量猛增。

Wind数据显示,截至3月6日,年内A股市场首次官宣并购重组的项目已达百余个。但并购本身操作复杂,需要在各方利益中斡旋,经常会有谈判失败的风险,终止的项目也不是只有汇顶科技这一个案例。

今年以来,资本市场上受关注的并购终止案例还有双成药业终止跨界收购奥拉股份、通威股份终止收购江苏润阳新能源,美利信终止收购两家海外公司的股权、万通发展终止收购索尔思光电、永安行终止收购上海联适导航等。

值得注意的是,近期IPO开闸的传闻再起,有市场消息称,“今年随着市场变化,IPO可能常态化”,并且有业内人士称,当前市场环境下,即便IPO真正放开,优先受益的还是半导体这种能解决卡脖子问题的企业。

云英谷曾有过冲击IPO的计划,并购不是其唯一选择。本次并购告吹,对于云英谷来说,或许是“好事”。

京公网安备 11011402013531号

京公网安备 11011402013531号