网 雷建平 3月11日

汉朔科技股份有限公司(简称:“汉朔科技”,证券代码:301275)今日在深交所创业板上市,成为国内门店数字化整体解决方案第一股。

汉朔科技本次公开发行股票4,224万股,发行价格27.50元/股,募集资金11.62亿元。

汉朔科技开盘价为79.18元,较发行价上涨188%;收盘价为66.92元,较发行价上涨143%;以收盘价计算,公司市值为283亿元。

光速光合由此也收获了一家IPO。

光速光合于2017年完成了对汉朔科技的投资。光速光合与汉朔科技的结缘,源于光速光合创始合伙人宓群的一次逛超市的经历。

2016年是“新零售”开启的元年,盒马鲜生的第一家门店打着“新零售商超”的招牌正式开业,吸引了一大波消费者纷至沓来,喜欢研究新鲜事物的宓群也去凑了一波热闹,想看看新零售的新变化。当大家都在忙着挑选货品时,宓群却独辟蹊径地研究起了商品的价格标签。

“我看到这里的价格标签都不是纸质的,而是电子的,这就很有意思。”

对商业极度敏感的宓群意识到,这背后或许是门不错的生意。他拿起电子标签,顺着标签背面的标识,找到了汉朔科技并很快完成了投资。

“我们的典型打法是关注增量市场的新兴投资机会,以及从产业链布局的角度去寻找优秀的投资标的。”宓群表示,汉朔科技2013年就发布第一代商用电子价签产品及第一代电子价签通信基站,并同步推出单门店方案的电子价签软件系统,是国内该领域的开拓者。作为线下零售的SKU级别入口,电子价签在品类管理、精准营销和数据沉淀等方面都有着巨大想象空间。

“汉朔科技的创始团队有很强的技术背景,团队对于公司的业务发展有通盘的考虑,不是只做好电子价签本身,对于背后的芯片技术、软硬件结合的方向都已有成熟的想法。”宓群评价道,“早期投资往往看重人与事的匹配,汉朔的团队基因让我觉得他们是合适做这件事的。”

宓群指出,大型连锁商超往往一家门店要用到数万个价格标签,但如此大体量的无线通信传输靠Wi-Fi是无法支撑的,必须要重新构建自有的通信协议。宓群当时的基础判断是,电子价签存在通信协议的技术壁垒。

宓群说,从表面上看,电子价签是一块带电子水墨屏的显示器,但在其背后,其实是一整套软硬件结合的方案集成。“货架端组网需要解决多对多的双向实时通信问题,比如一个网关需要同时管理上百个标签,需要综合考虑覆盖范围、穿透能力、成本等因素。企业硬件端的通信协议、技术集成和软件端的整体解决方案,这些都是实打实的技术门槛。”

年营收44.86亿 净利7.1亿

汉朔科技是一家以物联网无线通信技术为核心的企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。公司致力于成为全球领先的零售门店数字化解决方案提供商,为零售行业实现数字化转型升级提供助力。

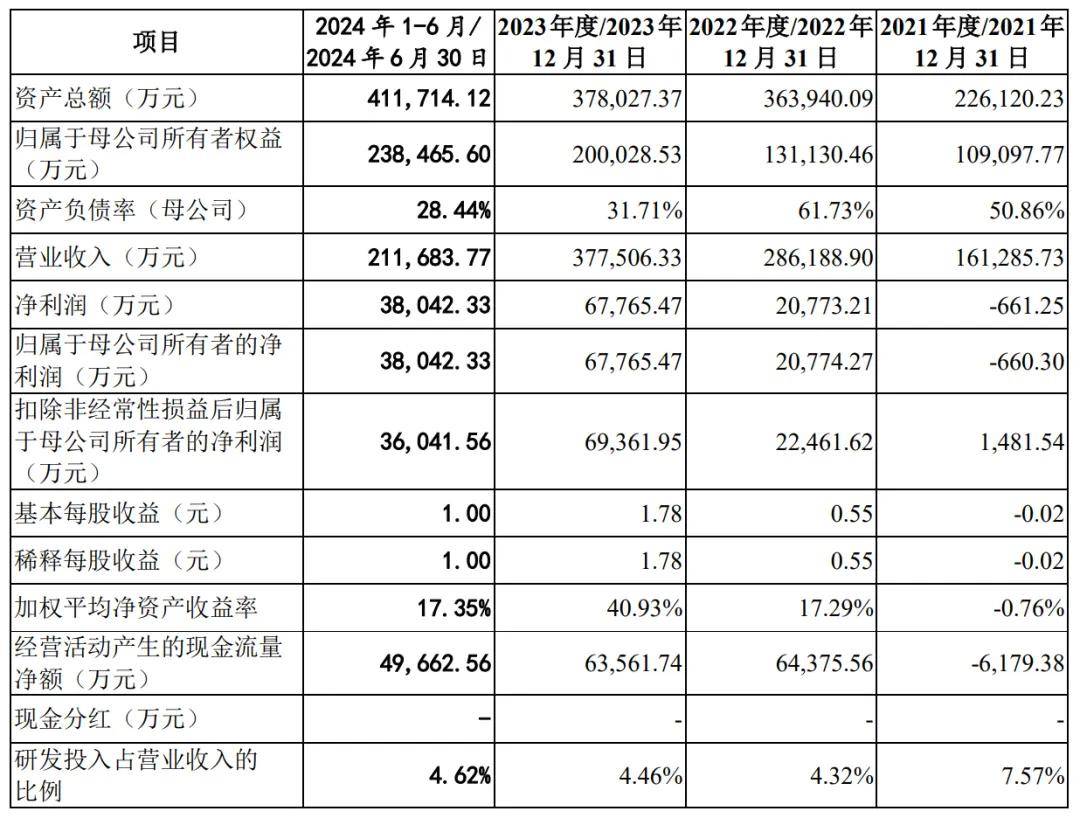

招股书显示,汉朔科技2021年、2022年、2023年营收分别为16.1亿元、28.6亿元、37.75亿元;净利分别为-661万元、2.08亿元、6.78亿元;扣非后净利分别为1481.5万元、2.25亿元、6.94亿元。

汉朔科技2024年上半年营收为21.2亿元,净利为3.8亿元,扣非后净利为3.6亿元。

报告期各期,汉朔科技境外主营业务收入分别为12.26亿、26.63亿、36.13亿和19.97亿,占公司主营业务收入比例分别为76%、93%、95.7%和94.3%,其中来源于欧洲地区的收入占比分别为58.64%、64.55%、63.33%和53.73%,公司境外业务收入尤其是欧洲地区收入占比较大。

汉朔科技2024年营收为44.86亿,同比增18.84%,归属于母公司所有者净利润7.1亿,同比增长4.8%;扣非净利为6.72亿,同比小幅下降 3.14%。

———————————————

由媒体人雷建平创办,若转载请写明来源。

京公网安备 11011402013531号

京公网安备 11011402013531号