作者丨青橙财经 青风

2025年2月,印尼巴厘岛的海风裹挟着快手的“野心”。在这场海外战略发布会上,快手宣布“出海+AI”的宏大蓝图。

然而,这一光鲜数据的背后,掩盖不住快手的深层焦虑:国内用户增长停滞,电商GMV增速腰斩,金融业务面临颇多争议,短剧与出海战略则面临技术与文化的双重挑战。

这家曾以“老铁经济”横扫下沉市场的短视频巨头,正站在十字路口——它的“B计划”究竟在哪?

01「“下沉之王”用户增长神话终结」

“下载快手极速版,送小礼物啦!”——这样的地推吆喝声曾在中国三四线城市的街头此起彼伏。“老铁们,给榜一大哥点点关注”,明星主播徒弟在直播间卖力地带动气氛。

不过,谁也没想到,这样的场景正在成为快手的“历史遗产”。

数据显示,2024年Q3,快手营收311亿元,虽然增长了11.4%,但放眼2023年Q3以来,收入增速已由20.8%下降了一个维度。与之对应的是,快手的经调整净利润增速也有放缓的迹象。

另外,表面看,快手的平均日活维持了增长,但增速已经踩了刹车。2024年Q3,快手应用平均日活、月活规模分别4.08亿和7.14亿,同比增幅分别为5.4%和4.3%。曾经两位数的狂飙突进,如今已变成个位数的缓慢爬坡。

QuestMobile数据还显示,2024年12月,抖音系APP月活跃用户规模近12亿,而快手系仅不到7亿。这背后则是快手平台内容生态的深层矛盾。

*图源QuestMobile

实际上,在新媒体平台持续加码的用户争夺战中,下沉市场红利正在消退。早期凭借“土味文化”和家族主播体系,快手在下沉市场所向披靡。

但成也萧何败也萧何。当“老铁们”的审美疲劳遇上年轻用户的圈层分化,快手的“草根基因”反而成了枷锁。而在抖音、视频号等平台的夹击下,快手的遭遇颇有“前怕狼后怕虎”的形势。

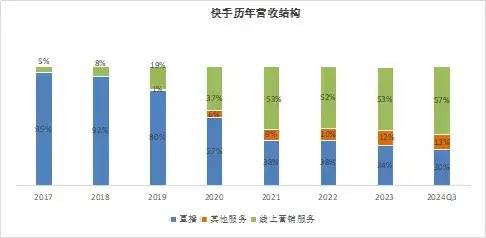

数据显示,2024年Q3,广告和直播打赏仍贡献快手87%的收入,但增速已大幅放缓。而曾被寄予厚望的电商业务,在经历2020年539%的爆发式增长后,增速已连续四年下滑。

*图源同花顺iFinD

在这种情况下,快手试图通过提升销售成本稳住基本盘。2024年Q3,快手销售开支一口气多花了15亿元,同步上涨了15.9%,但这样高获客的代价能否是长久之计?

而从直播业务来看,当“祁天道”等主播因低俗内容被处罚时,快手的内容生态失衡问题再次暴露在视野中。

*图源互联网

在监管逐渐收紧的情况下,擦边、猎奇等老套路无疑为快手亲自缚上了“手铐”。而想要改善用户的这一印象,恐怕短时间内很难实现。

02「金融业务,饮鸩止渴的“第二曲线”?」

2024年,快手以“钞能力”横扫金融牌照市场,小贷、保险经纪、支付三大板块接连落子,试图复刻互联网大厂的“金融变现”路径。然而,看似完整的布局背后,业务短板与合规风险已浮出水面,经营的底层逻辑也遭到“质疑”。

2024年3月,快手系公司通过收购广州欢聚小贷(后更名“快手小贷”)拿下网络小贷牌照,注册资本5亿元。这也是快手收获的第一张正式金融牌照。

客观来说,相对其他互联网大中小厂,快手拿下金融牌照的时间节点并不算早,因此想快速成为“鲶鱼”搅动市场也不容易。但相比放贷,“助贷”模式已成为快手相对主要的变现通道。

助贷也类似于贷款超市,在这个模式下,平台可以只做基础风控甚至不做,具体放款和风控服务由平台合作的其他放贷机构来提供。青橙财经注意到,目前在快手APP内,已合作360借条、洋钱罐、省呗、拍拍贷、分期乐等多家机构。

*图源快手APP

然而,有消费者在小红书等平台反馈,其助贷业务年化利率逼近36%,也有不少消费者反馈合作平台贷款资质审核、暴力催收等问题。而这也在某种程度上影响着快手的声誉。

*图源小红书

此外,快手还在去年7月通过全资控股上海盛大保险经纪,拿下一张100%控股的保险代理牌照,正式进军保险赛道。

据《中国互联网保险消费者洞察报告》显示,2023年以来,有58%和33%的消费者倾向于通过社媒和短视频APP了解保险品牌和产品,消费者线上购险率明显增高,而这或许也正中快手们下怀。

无独有偶,字节系也曾收购北京华夏保险经纪公司,并在后续推出车险报价平台,并与保险进行了健康险等险种的合作。相比抖音已落地的车险、健康险产品矩阵体系化保险服务,快手显然还处于“流量导流”阶段,未来可以展示的空间仍然巨大。

值得注意的是,就在2024年11月,快手还通过关联公司成都遂意文化收购北京华瑞富达。华瑞富达专注于预付卡发行与受理,卡片可覆盖多种消费场景,此举或许也意味着快手在支付领域布局加速。

过往消费者在电商平台下单,由平台代收款再给商户分账,期间资金会停滞,并形成“二清”(二次清算)和“资金池”。因此,没有支付牌照一般也就只能与有资质机构合作。

不过,有业内人士表示,华瑞富达只是一个主营预付卡的机构,该牌照业务范围仅限于北京市,且仅支持储值账户运营Ⅱ类(预付卡),无法覆盖快手电商的线上支付需求。

“快手电商交易短期内仍可能依赖微信、支付宝等第三方渠道,华瑞富达的‘华瑞卡’仅适用于本地商超场景,对解决电商‘二清’风险很难起到作用”,上述人士表示。

从以上情况不难看出,在牌照获批逐渐收紧的趋势下,比起在牌照市场“扫货”,快手或许需要把更多精力放到现有资源与电商平台的结合上来,为业务和合作伙伴赋能。如果没有搭建起更好的生态体系,快手的金融闭环也将始终缺位。

03「短剧与出海,理想丰满但现实骨感」

面对传统业务和金融布局的“困顿”,快手也将希望寄托于两个新战场:短剧与出海。

在短剧火热潮下,快手利用AI算法优化短剧推荐效率,“可图”图像模型也在近期迎来了1.5版本。“可图”一键生成高质量AI模特、“可灵”大模型生成剧本、“快意”模型自动剪辑素材,AI技术让单集短剧制作成本大大下降。

表面上看,这是条捷径,多款爆款播放量节节攀升,2024年短剧也为快手贡献了不少增长。2024年三季报显示,快手平台上日均观看短剧10集以上的用户高达1.46亿,且已积累了超3亿短剧用户基础,短剧单日综合收入峰值突破4000万元。

但爆款神话与数据狂欢背后,一场“工业糖精”危机正在发酵。

*图源快手APP

豪门恩怨、穿越逆袭、复仇故事等套路化剧情占据大部分流量,内容的同质化加剧了算法推荐形成的“信息茧房”。这些短剧大多停留在基础感官和情绪层面,观众不仅会陷入一个又一个“这可能吗”的疑问中,被情节、题材和台词等频繁冲击,甚至会被震碎三观。

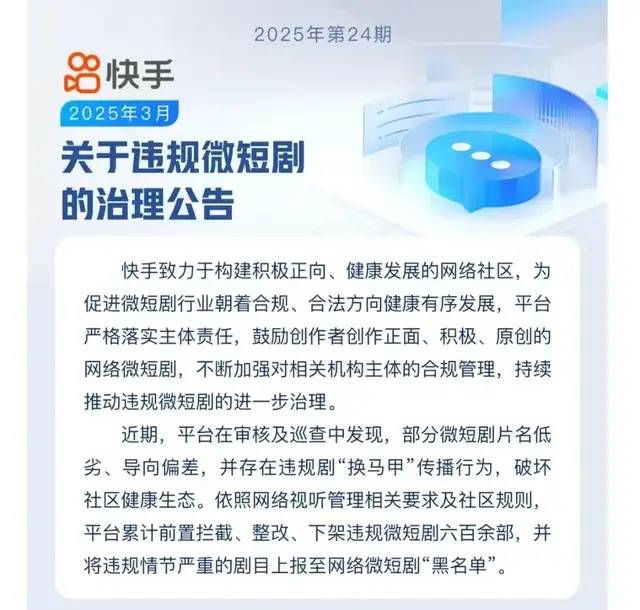

为此,快手平台持续前置拦截、整改、下架违规微短剧,片名低劣、导向偏差的短剧问题频频引发热议。而这场技术与内容的博弈,也再一次加剧了对快手生态底线的拷问。

*图源快手黑板报

短剧之外,快手的海外计划也充满挑战。

从数据看,2024年三季报显示,快手海外收入13.31亿,同比增长104.1%,但仅占集团总收入的4.28%。尽管快手在巴西的Kwai已成为国民平台,拥有约6000万月活,但其商业化收入依赖广告与电商分佣。

在印尼市场,SnackVideo虽跻身前三,却因文化适配不足陷入增长瓶颈。当地用户更偏好宗教类、家庭类内容,而非快手擅长的“老铁文化”。

前不久举行的快手海外商业化 Greater China 2025 开年大会上,快手国际商业化负责人也高调宣布,要在2025年聚焦“出海+AI”,携手头部伙伴在抢滩优势下继续突围。

而在激烈的巴西等市场,想要做好出海电商等业务,完成全面布局拼图,不仅要面临老牌公司及Temu等新选手的激烈竞争,直面Shoppe等直播电商的强劲挑战,更会深受当地政策和进口壁垒的影响。

新故事的书写,并不容易。

04「结语」

快手的崛起本质上是一场“下沉市场+草根文化”的闪电战。但成于闪电战者,往往败于持久战。当竞对纷纷崛起并蚕食其腹地,快手的护城河正在肉眼可见地消退。

2025年的快手,在旧模式的惯性中转身。短剧、出海、金融——这些“新故事”的成败,将取决于它能否放弃对流量规模的执念,转而构建一个内容、技术与商业共生的生态系统。这场转型注定艰难。

京公网安备 11011402013531号

京公网安备 11011402013531号