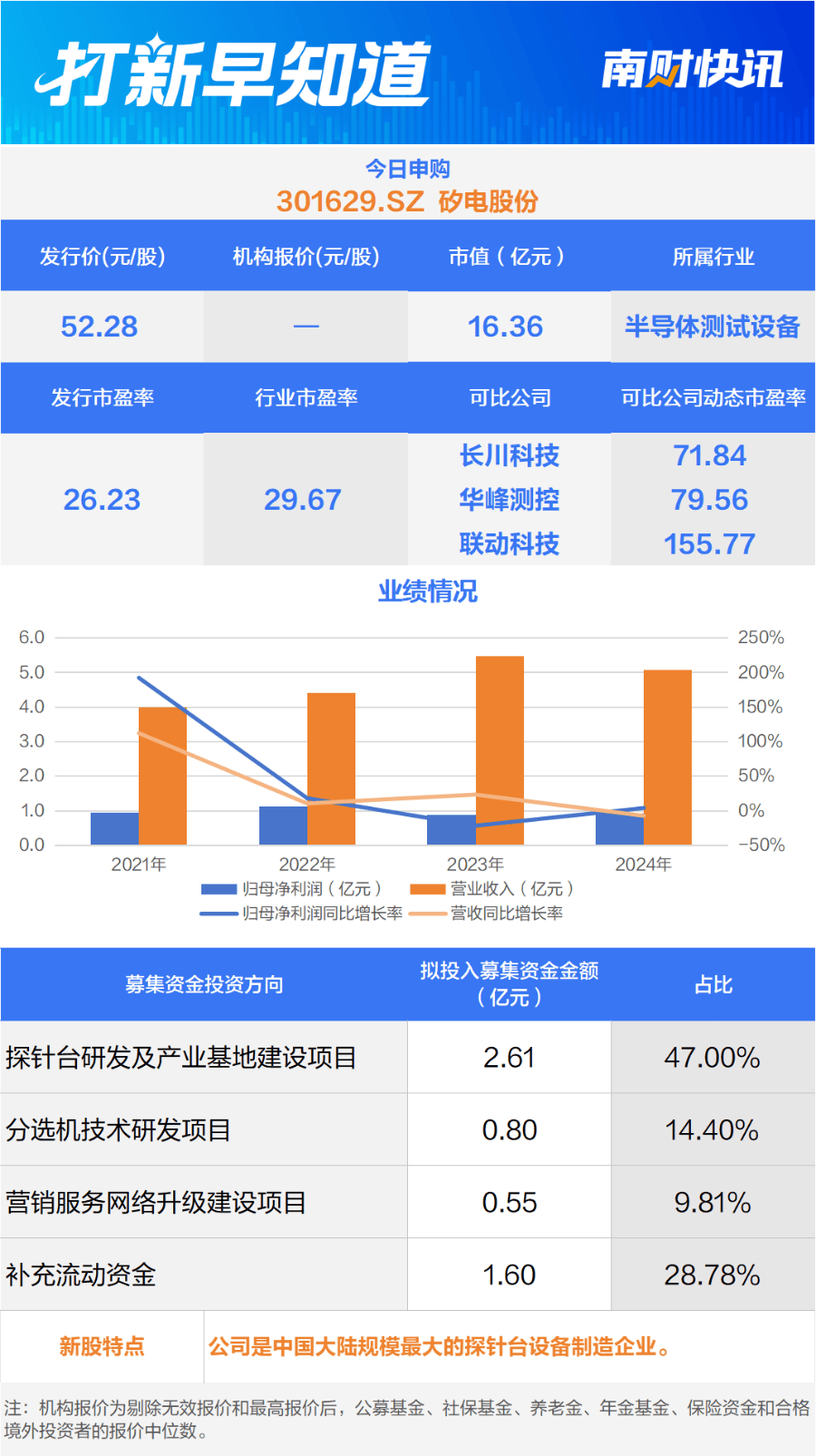

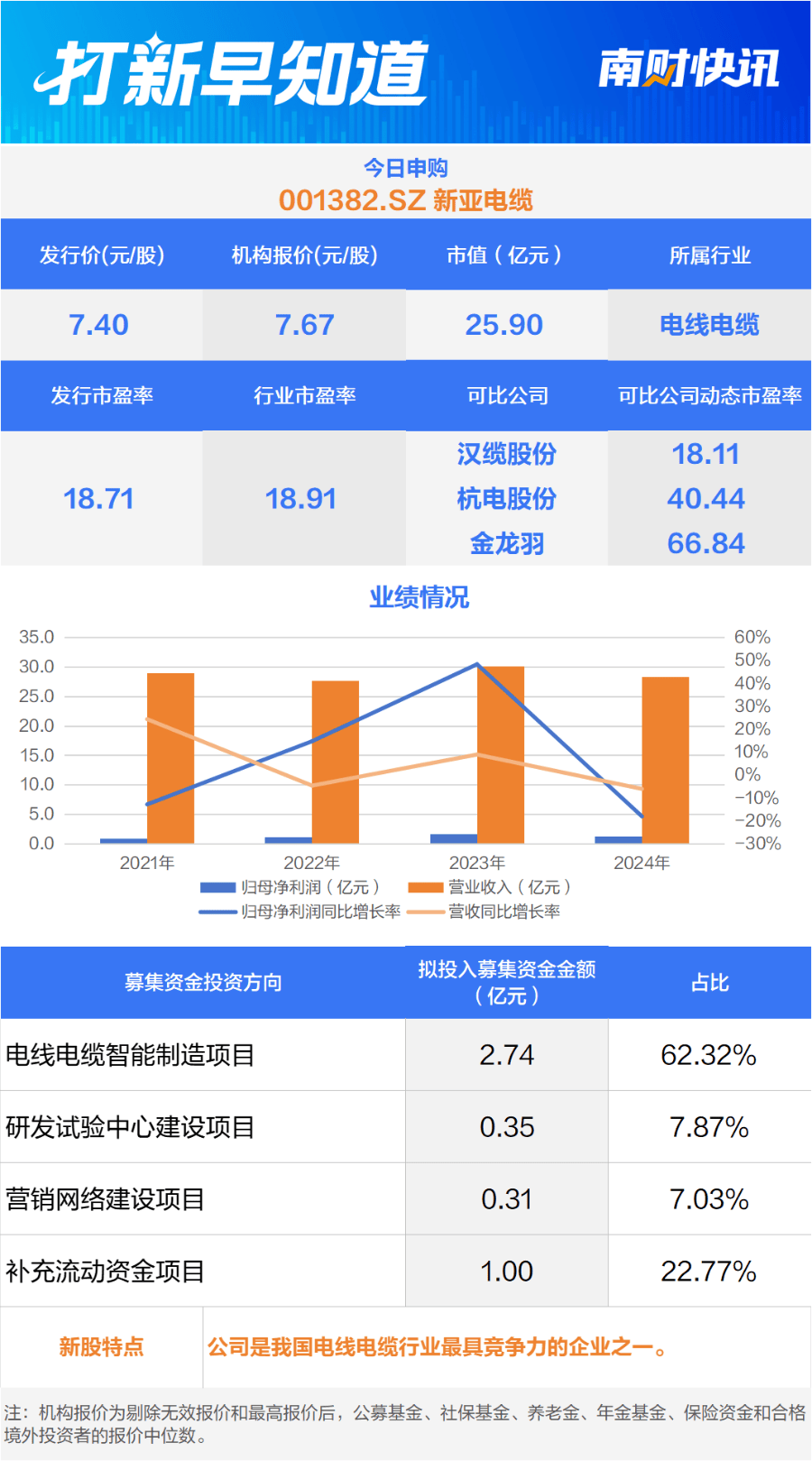

3月11日,有两只新股申购,为创业板上市的矽电股份(301629.SZ ),深证主板上市的新亚电缆(001382.SZ)。

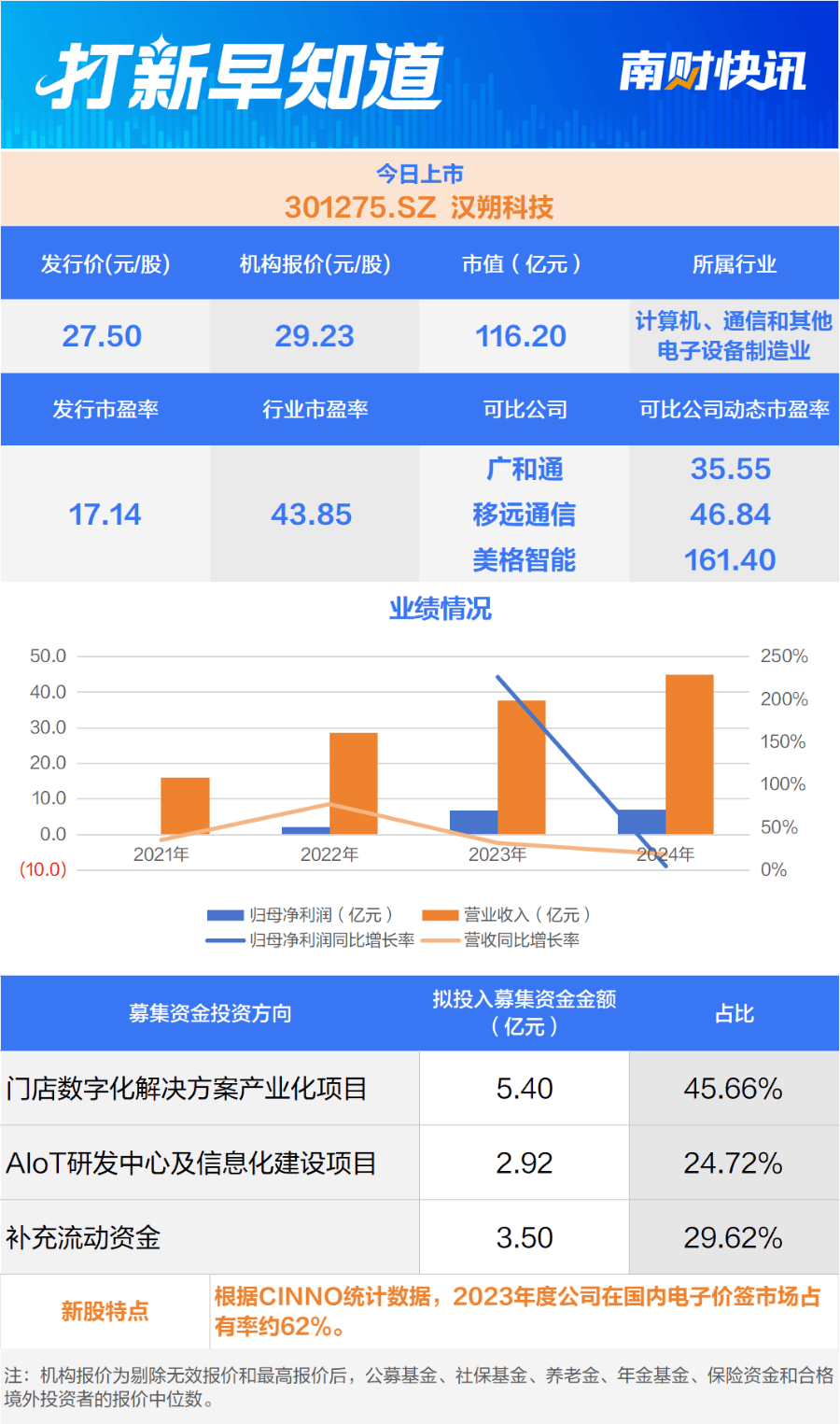

有两只新股上市,分别是创业板的汉朔科技(301275.SZ),上证主板的永杰新材(603271.SH)。

两只新股申购

矽电股份主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域。

招股书显示,矽电股份的主要产品为探针台设备,系国内领先的探针测试技术系列设备制造企业。探针台设备是探针测试技术的具体应用,主要用于半导体制造过程中的晶圆测试环节。

据介绍,矽电股份的探针测试系列产品已应用于士兰微、比亚迪半导体、燕东微、华天科技、三安光电、光迅科技、歌尔微等境内领先的晶圆制造、封装测试、光电器件、分立器件及传感器生产厂商。

根据SEMI和CSA Research统计数据以及公司的收入规模测算,2019年中国大陆的探针台设备市场中,矽电股份占据13%的市场份额,市场排名第4名,是排名第一的大陆地区厂商。2021年度至2024年1—6月,矽电股份在中国大陆地区的市场份额分别为19.98%、23.68%、25.70%及23.30%,市场份额稳步提升。

值得一提的是,矽电股份产品的下游半导体晶圆制造和封装测试行业的集中度较高。2021年度至2024年1—6月,公司对前五大客户的销售收入占当期营业收入的比例分别为59.74%、77.00%、66.48%和55.83%。

因此,在招股书中,矽电股份提示风险称,2021年度至2024年1—6月,公司来自于三安光电、兆驰股份的销售收入合计占比分别为25.52%、60.26%、44.22%和21.06%。2022年,公司来自于三安光电、兆驰股份的收入占比超过50%,当期经营业绩对上述客户存在一定程度的依赖。

此外,招股书显示,何沁修、王胜利、杨波、辜国文、胡泓为矽电股份共同实际控制人,自2004年8月以来,五人直接及间接控制公司的股权比例始终保持一致。

本次发行前,五人合计控制公司67.99%的表决权,并签署了《一致行动人协议》及补充协议;本次发行后,五人合计控制公司50.99%的表决权,并约定在上市之日起的48个月内继续保持一致行动,仍为公司共同实际控制人。

新亚电缆是从事电线电缆研发、生产和销售的专业制造商,主要产品是电力电缆、电气装备用电线电缆、架空导线等。

招股书显示,新亚电缆自1999年成立以来一直专注于电线电缆行业,连续多年入围《中国线缆产业最具竞争力企业》百强评测榜单,其中2024年再次被评为“中国线缆产业最具竞争力企业100强”,在行业内具有较大的经营规模和具有竞争力的综合实力,具有一定的行业代表性。

与此同时,新亚电缆在华南地区具有较高的知名度,公司品牌“新亚SHINE”2009年被评为“中国驰名商标”,属于电线电缆行业中具有较大影响力的代表性企业,也是华南地区最大的裸导线产品生产销售商。

据招股书介绍,电缆行业存在区域性特征,新亚电缆对华南市场的依赖程度较高。2021年度至2024年1—6月,公司在华南地区的销售金额分别为24.97亿元、23.98亿元、23.07亿元和8.97亿元,占当期主营业务收入的比例分别为86.56%、87.01%、76.78%和76.49%。

值得注意的是,新亚电缆的第一大客户为南方电网。2021年度至2024年1—6月,公司对第一大客户南方电网的销售金额占主营业务收入的比例分别为43.09%、40.10%、39.04%和38.82%,销售毛利额占主营业务毛利额的比例分别为29.77%、47.73%、46.12%和38.20%,占比较高。

两只新股上市

汉朔科技是一家以物联网无线通信技术为核心的高新技术企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。

招股书显示,汉朔科技自主开发了抗干扰能力强、并发量大、超低功耗的高密度低功耗蜂窝无线通信协议,并作为撰写人参与编写国家标准《物联网电子价签系统总体要求》中的电子价签部分。

据介绍,汉朔科技自2013年以来,已经推出多个系列合计超过40款电子价签产品,系统软件迭代版本超过20次。该公司于2020年、2023年先后推出电子价签Nebular与Polaris,进一步巩固了对同行业竞品的产品力竞争优势。

根据公开披露数据,2021-2023年度汉朔科技电子价签收入规模亦在全球上市公司竞争对手中排名前三。此外,该公司在业内较早地实现国际化战略布局,目前已在美国、英国、法国、德国、荷兰、澳大利亚等国家设立下属公司,服务全球超过50个国家和地区的逾400家客户。

需要注意的是,汉朔科技也面临着多起知识产权纠纷风险。

据招股书提示,截至2025年2月5日,SES及其子公司针对汉朔科技及其子公司提起的正在进行中的专利诉讼或专利相关法律措施共六项。诉讼程序包括一项专利侵权诉讼、一项专利无效诉讼,另外还存在四项汉朔科技及其子公司作为被申请方的专利相关法律措施。

永杰新材专业从事铝板带箔的研发、生产与销售,产品主要包括铝板带和铝箔两大类,主要应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。

招股书显示,新能源锂电池市场成为了永杰新材主要客户领域。2021年至2024年6月,锂电池领域销量占比分别为19.98%、43.38%、37.82%和39.36%。

据介绍,该公司铝板带产品主要被应用于动力锂电池的结构件(含电芯外壳、盖板、防爆片、软连接、极耳、PACK箱体等);铝箔产品主要被应用于新能源锂电池的正极集流体用铝箔,以及消费锂电池正极集流体铝箔和软包锂电池的封装材料——铝塑复合膜用铝箔。

根据中国有色金属加工工业协会出具的证明,2021年—2023年期间,永杰新材是“锂离子动力电池结构件用铝合金板带”产品市场占有率国内第一的企业。

永杰新材作为一级供应商,其铝板带箔产品已进入宁德时代、比亚迪等全球前十大动力锂电池制造商的供应链体系。作为二级供应商,其铝板带产品已通过锂电池结构件制造商如科达利、震裕科技、长盈精密、合肥力翔等进入了众多全球领先的锂电池制造企业。

此外,永杰新材的铝箔产品已进入了明冠新材、璞泰来等国内主要铝塑复合膜生产企业;并随之进入了包括比亚迪、孚能科技、ATL(新能源有限公司)等在内的国内主要软包锂电池企业的供应链体系。

值得注意的是,永杰新材也存在多项风险,比如供应商集中度较高的风险、应收款项金额较高及发生坏账的风险、短期偿债风险等。该公司提示称,目前资产负债率仍相对较高,财务费用负担较重,若未来经营出现重大不利变化,公司将面临一定的短期偿债风险。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

京公网安备 11011402013531号

京公网安备 11011402013531号