文 | 马上赢情报站

随着三月的到来,一年一度的春糖即将召开,属于饮料人的旺季也越来越近。

在本月及下月,马上赢情报站将陆续奉上「前瞻2025」系列报告,通过对热门类目的分析研究,为2025年的快消品与零售人们,提供一些基于数据的参考与建议。在本周,马上赢情报站为您带来系列报告中,关于即饮奶茶/即饮咖啡类目的研究。

咖啡和奶茶,算得上是近年来一直火热的饮料品类。但在门店现制与瓶装即饮之间,却呈现着“冰火两重天”的景象:在古茗、蜜雪冰城纷纷上市大宴宾客时,几乎让人忘记了瓶装即饮咖啡/奶茶才是这个市场曾经的开创者、教育者与领导者。

悠悠岁月匆匆划过,瓶装即饮咖啡、即饮奶茶,简单估算也在中国的零售消费市场中至少有着二十多年的历史,可走到今天,面临的却是在瓶装饮料市场中不断下滑的局面。

马上赢品牌CT中的数据显示,2023、2024年,即饮咖啡/即饮奶茶在饮料类目中的市场份额,已经均不足2%,且两个类目在2024年同比2023年,市场份额均有所下滑,即饮咖啡同比下滑13.48%,即饮奶茶同比下滑5.91%。

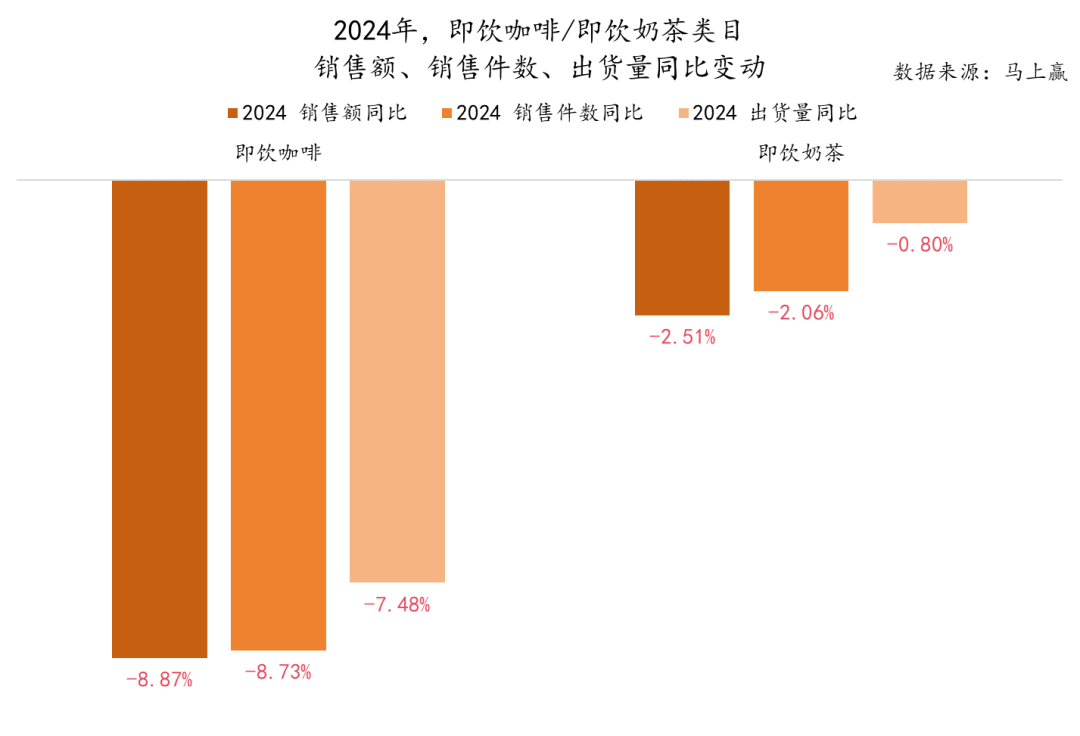

市场份额只是一个角度,仅代表着消费者们在瓶装饮品中的选择发生的变化,且并没有考量线下零售市场中饮料总量波动带来的影响。或许从连续门店维度下,两类目的销售额、销售件数,以及出货量等指标的发展变化来看两类目的表现更为直观。

基于马上赢品牌CT中,连续门店数据可以看到,2024年即饮咖啡和即饮奶茶的销售额、销售件数、出货量均出现不同程度的下降,其中即饮咖啡的降幅比即饮奶茶更为明显。另一方面,两个品类在三个指标的变化趋势上表现出一定的相似性——销售额降幅略高于销售件数的降幅,且两者明显大于出货量的降幅,或许意味着在消费量下滑的背景下,类目的价格水平也在下滑。

随着新茶饮和咖啡门店的价格战持续升级,以及门店数量大幅度增加带来供给侧的广泛覆盖,即饮/现制之间的界限正在变的模糊,消费者的选择也并不会因为存储饮料容器的不同而束手束脚。门店与即饮,到底在竞争什么?谁有可能成为赢家?

01、门店 VS. 即饮,到底竞争什么?

通常意义上讲,咖啡以功能性见长,而奶茶则以口感优势取胜——二者都不是单纯的“解渴型”饮料,而是更具消费场景和需求导向的产品。尤其又是在“健康”概念甚嚣尘上,所有媒体、博主、甚至品牌,都在对不健康“喊打喊杀”的当下。

因此,对于一位消费者而言,不论是咖啡还是奶茶,其每天饮用总量,或许都存在一个上限。现制饮品的消费增加,必然会对即饮产品的需求产生替代。那么,为什么即饮产品的竞争力正在被门店逐步削弱?

1、健康化潮流推动配料升级革命

从0糖0脂0卡的气泡水,到无糖茶、电解质水、草本植物饮料……近年来饮料市场的增长亮点,几乎都围绕“健康”展开。消费者在一波又一波的市场教育下,健康意识正加速提升。

然而,不论是与饮料中的其他类目相比,还是与现制类饮品丰富多样的选择相比,即饮咖啡和即饮奶茶,在健康化潮流之下,都显得步伐迟缓。

在本周的即饮咖啡/即饮奶茶研究中,马上赢情报站首次携手多安普(DAP-Data)饮料产品数据库进行联合研究,引入配料信息,更加全面解读产品创新趋势。

1.1 “健康概念”趋势与配料研究

基于马上赢品牌CT中,2024年全年时间段,即饮咖啡/即饮奶茶两个类目各自的非组合装TOP20 SKU,以及多安普数据库(www.dap-data.com)中这些SKU的配料表、技术指标与配料的相关信息,通过从“配料-配料表-产品-市场销售”表现的全链路交叉/穿透,来观察两个类目TOP产品背后,消费者选择反映在产品配料表/配料上的趋势。

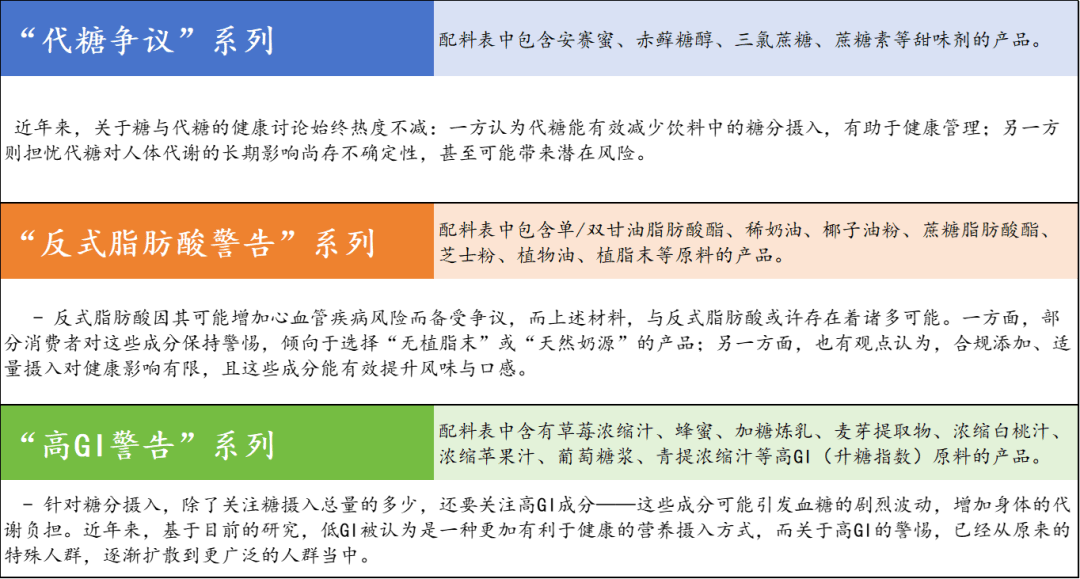

在本周的研究中,我们共整理了三组出现在TOP 20 SKU配料表中,在近些年被消费者关注的消费概念及其背后对应的原配料组合,通过这些概念的配料组合在市场份额中的变化,以及在不同城市等级中的市场份额变化,来观测这些概念,如何对消费者的产品选择,以及品牌上对于产品的配料选择,共同构成影响。

三组配料概念分别是:

需要特别说明的是:马上赢、马上赢情报站与多安普,仅就产品包装上公示的配料表信息进行收集、整理,并根据这些配料过往的公开报道对配料进行概念分组、分类。

马上赢、马上赢情报站与多安普,均未对任何产品进行分类、分组及评价、评级,特此说明。

1.2 即饮奶茶:

通过对即饮奶茶TOP 20 SKU配料表前六位配料的观察,我们可以看到:

配料表第二位的配料大多数为白砂糖,少量在第三位。单纯使用代糖作为甜味剂进行甜味调配应用尚不广泛,各产品依然青睐于使用白砂糖作为主要甜味剂。但与此同时,作为高居配料表第二/第三位的白砂糖所带来的产品高糖问题,依然值得重视。少量出现的白砂糖+葡萄糖浆进行甜味复配的情况,其含糖量值得关注。 奶源相关成分中,在配料表中高频出现的配料依然包括椰子油粉、植脂末、稀奶油等,这些配料的营养价值有限,且其中部分配料可能有潜在的反式脂肪酸存在可能。 果味与多重风味也是特点之一,但目前出现在配料表中较多的依然是各种水果浓缩汁等特色配料,目的或许更多依然是为了改善风味,而非从健康功能性角度出发。

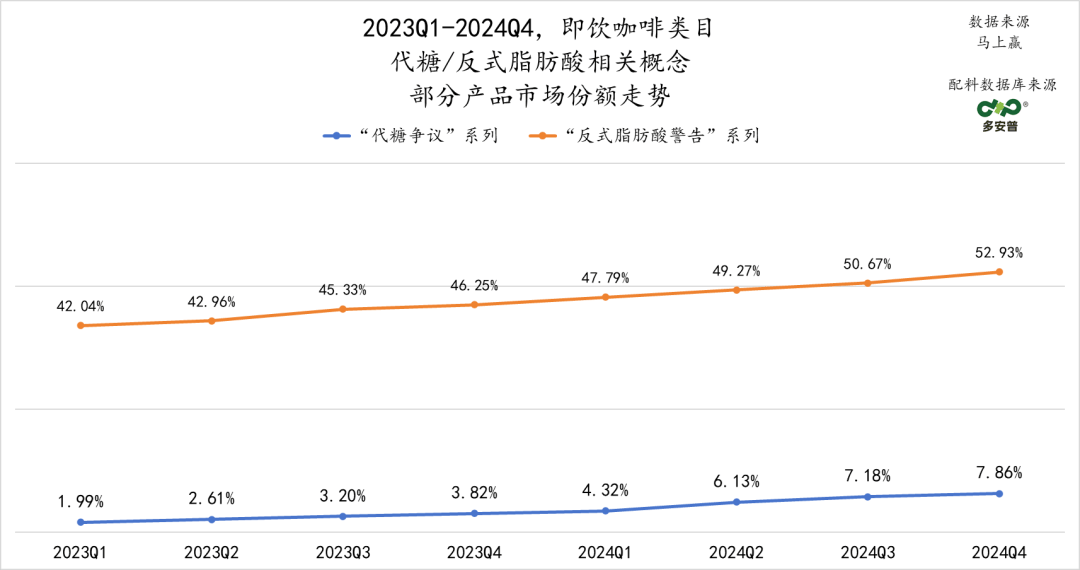

聚焦在即饮奶茶类目内,这部分产品(Top 20 SKU)中各原料概念相关产品在类目内的市场份额变化:

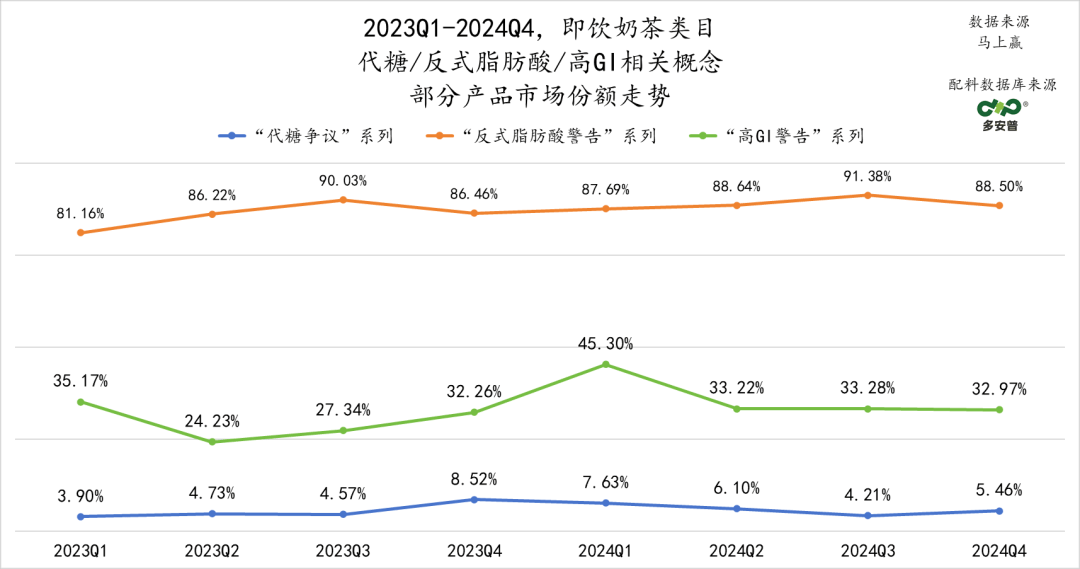

含有“反式脂肪酸警告”系列原料的产品,其市场份额长期超过80%,且呈现出一定的上升趋势; 含有“高GI警告”系列原料的产品市场份额在25%~45%之间波动,且呈现出一定的上升趋势; 含有“代糖争议”系列原料的产品市场占比始终较低,约在5%左右——但在Top 20 SKU这部分产品的配料表中,白砂糖常常名列前茅,这或许意味着消费者非常需要即饮奶茶的“甜”,添加代糖的产品份额较低也反映出即饮奶茶在无糖/减糖方向上的进度相对其他类目较为缓慢。

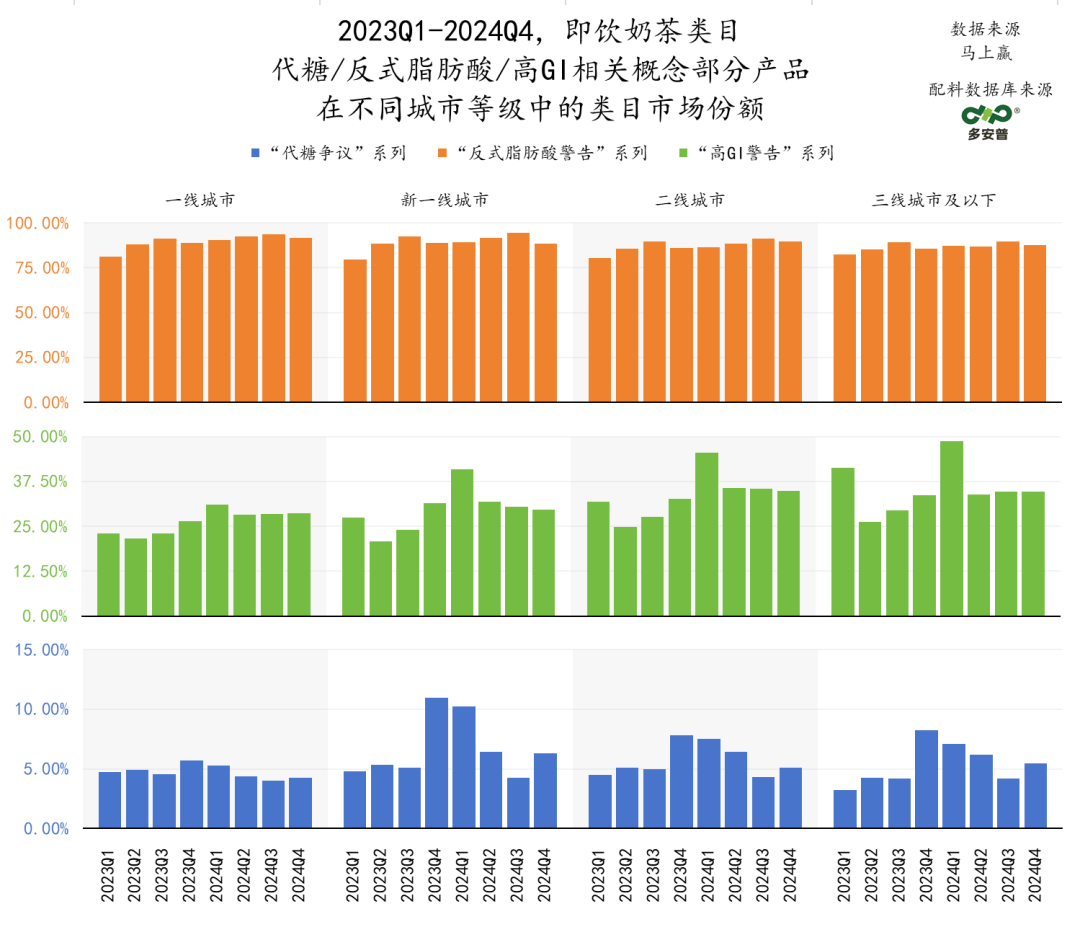

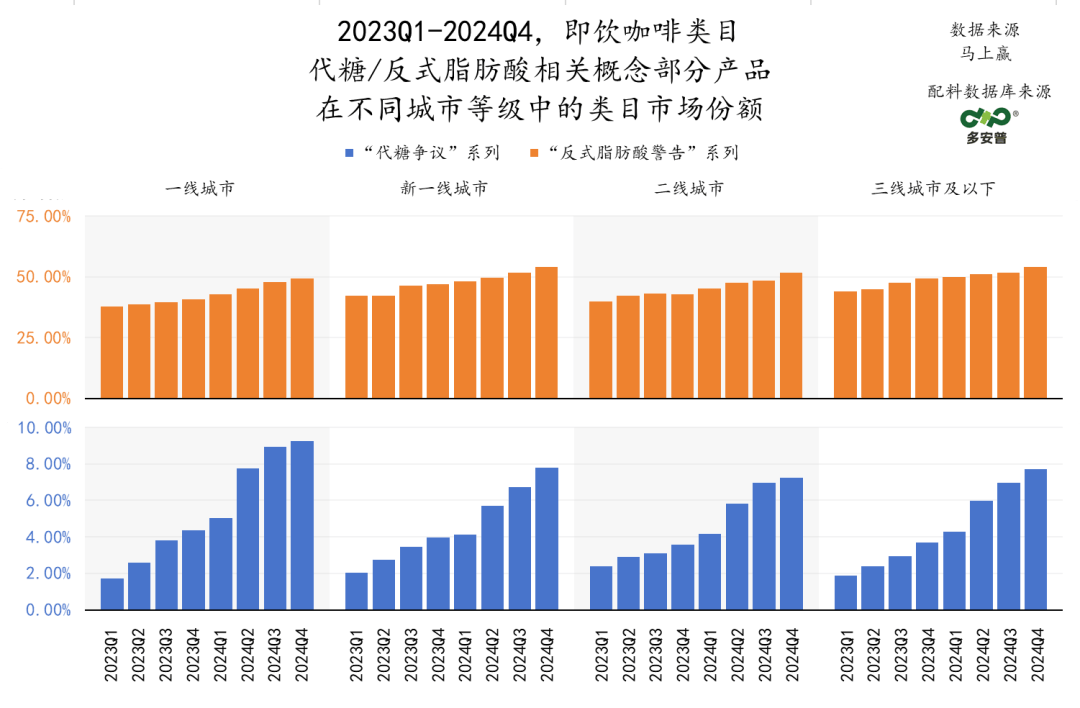

交叉城市等级来看这部分产品(Top 20 SKU)中各原料概念在类目内的市场份额情况:

含有“反式脂肪酸警告”系列原料的产品市场份额普遍超过80%,且在低线城市市场份额略低于高线城市; 含有“高GI警告”系列原料的产品在低线城市的占比略高于一二线市场,可能与消费者对甜度、口味的丰富度需求(“高GI警告”系列原料中有许多是用来增添水果风味的浓缩果汁),以及产品本身市场策略、优势有关; 含有“代糖争议”系列原料的产品在所有城市等级中均处于低位,且在一线城市的占比反而最低;1.3 即饮咖啡:

通过对即饮咖啡TOP 20 SKU配料表前六位配料的观察,我们可以看到:

有15款SKU在水之后的第二位、第三位原料中采用了白砂糖,仅有2款SKU在配料表前6位配料选用了代糖作为甜味来源,仅有1款美式咖啡做到了0糖0脂0卡; 在即饮咖啡中,“甜咖啡”依然是主流,传统意义上无甜无奶无其他风味的“美式”或“黑咖啡”,其在即饮咖啡中接受度依然非常有限; 拿铁口味类型产品中,其奶源成分依然包含有较多的稀奶油、植脂末、乳粉等配料使用,奶源的健康属性依然有较大提升空间;

即饮咖啡类目少有涉及“高GI警告”系列原料的产品,聚焦即饮咖啡类目内,这部分产品(Top 20 SKU)中各原料概念相关产品在类目内的市场份额变化:

“反式脂肪酸警告”系列原料的产品占比在40%~55%之间波动,但呈现出了明显的上升趋势,并未见到明显的,健康化浪潮对于市场的影响; 与此同时,涉及“代糖争议”系列原料的产品市场占比虽然低于10%,但增长较为明显——这可能也与即饮咖啡本身的口感特性有关,代糖更容易在咖啡的风味体系中应用,而不会显著影响产品的口感体验;

交叉城市等级来看这部分产品(Top 20 SKU)中各原料概念在类目内的市场份额情况:

含有“反式脂肪酸警告”系列原料的产品,在各级市场均呈现上升趋势,且在低线城市的占比略高于一线城市。这可能与奶咖类产品市场份额的提升有关——作为更具饮料化特性的入门级咖啡饮品,奶咖在咖啡市场普及的背景下增长迅速,可能是含有“反式脂肪酸警告”系列原料的产品市场份额增加的主要原因。 含有“代糖争议”系列原料的产品在所有城市等级中占比不到10%,但也有显著的增长。其中,一线市场的占比略高,这或许与该城市级别消费者对于咖啡的消费偏好与健康偏好相关。1.4 现制类产品现状:除了排名在前的原配料以外,可以长期保存的即饮产品和“新鲜”的现制饮品在消费者心中天然就有“是否添加防腐剂”的鸿沟,而这些防腐剂配料,大都藏身于即饮产品配料表中的“食品添加剂”之内---深入,隐秘,且种类繁多,有的公开披露,有的则不公开。

与此同时,现制饮品门店则早早开始小步快跑。

2023年,喜茶正式上线电子配料表,公开所有在售产品的配方原料、营养成分和原料溯源信息;随后霸王茶姬、茶百道等品牌纷纷跟进。进入2024年,喜茶更是推出“真0卡糖”免费升级、采用低GI慢糖原料的“慢糖·多肉葡萄”……现制饮品“无奶精、无香精、真茶、真咖啡、真牛乳”的宣传策略对于即饮产品几乎刀刀致命,更何况其新产品的迭代速度远超即饮产品,这都对即饮产品市场造成了更大的压力。

盒马太肥榛果拿铁、斐素大红袍牛乳茶(320g),图片盒马APP、天猫@斐素饮品旗舰店

目前,市场上也出现了一些更具创新性、更加健康导向的即饮产品。例如,盒马推出了生乳含量超过60%的即饮拿铁、斐素牛乳茶采用真茶真牛乳,且每瓶(320g)牛乳含量超过52克……然而,这类产品通常是低温、短保产品,每瓶售价约在10元左右,这使得它们在价格和渠道方面面临了即饮产品的另一重挑战。

总体而言,在消费者健康意识加速升级的当下,即饮产品的健康化创新,依然有较大的空间,但这同时受限于售价与成本对于产品的限制。

2、价格/规格/业态/城市等级:短兵相接,差异化何处寻?2.1 价格/规格:涨跌互现

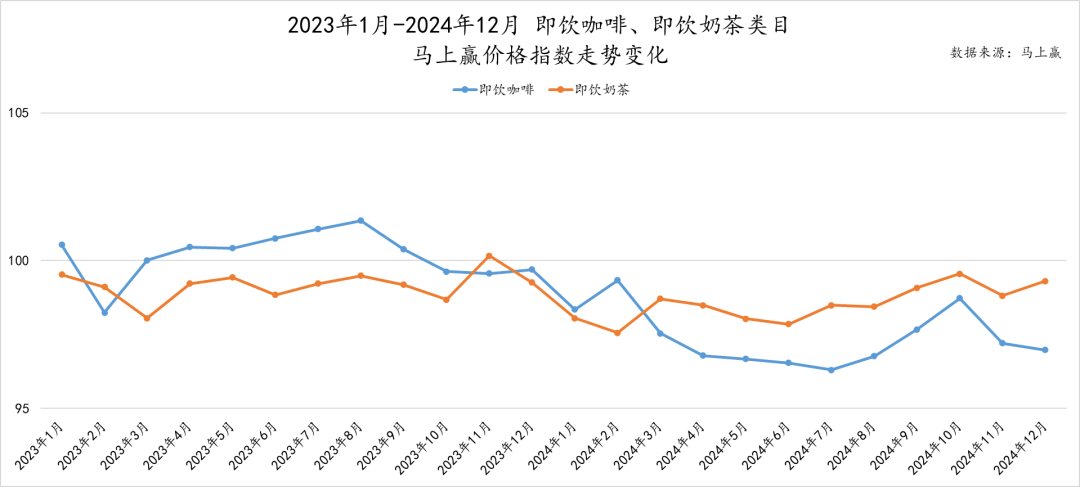

马上赢价格指数显示,在过去的两年中,即饮奶茶的价格整体呈下行趋势,而即饮咖啡的价格波动相对更为剧烈,在2023年经历了一段短暂的价格指数>100,价格水平呈现同比上涨后,在2024年则出现了更明显的下降,其下探深度较即饮奶茶更加明显。

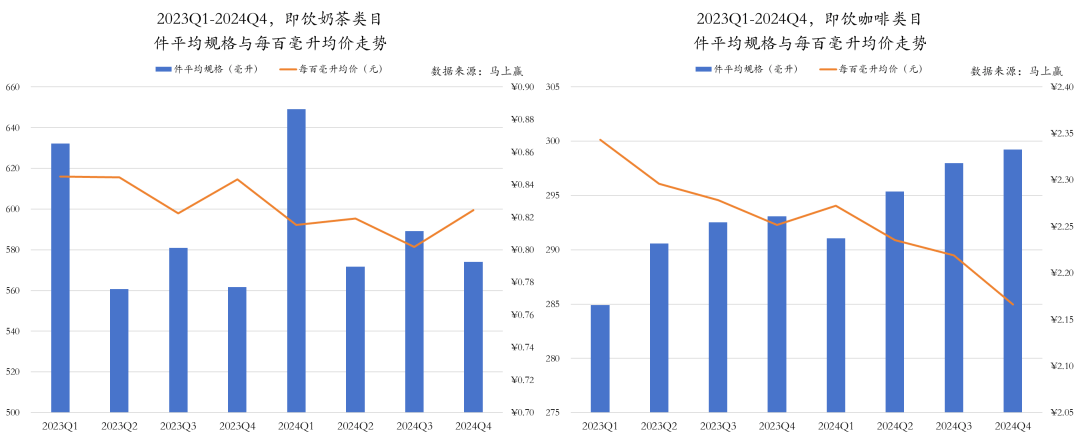

综合考察平均规格与每百毫升均价的变化,二者也呈现出类似的变化趋势。即饮奶茶的每百毫升均价整体呈缓慢下降趋势,而即饮咖啡的每百毫升均价则明显下滑,降幅接近10%。与此同时,两者的平均规格均有所上升,这或许与饮料市场整体向大包装化发展的趋势相吻合。

此外,即饮奶茶的市场具有较为明显的季节性,通常在每年第一季度(寒冷的春节假期),件平均规格会出现较明显的上升,这可能与消费者在此期间更偏好可分享可热饮的大容量产品有关。而即饮咖啡则呈现相反趋势,每年第一季度的平均规格往往明显低于同年其他季度水平,反映出消费者对即饮咖啡、即饮奶茶的不同消费习惯。

综合考察过去两年门店饮品的发展趋势,即饮奶茶和即饮咖啡均受到现制门店的竞争挤压,但即饮咖啡收到的冲击似乎更加明显。这可能与两者之间的价格区间、产品差异化程度有关。

价格区间:即饮咖啡在价格战中承受的压力大于即饮奶茶。门店咖啡的价格“旗帜鲜明”地越来越低——从“9块9”到如今肯悦咖啡咖友卡5元即可购买一杯经典咖啡,考虑到即饮咖啡原本的单价,即饮咖啡与现磨咖啡的价格区间已经短兵相接;而即饮奶茶和现制奶茶,虽然现制奶茶整体也在降价,目前整体还处在两个差异化明显的价格带。 产品差异化程度:即饮咖啡与现制咖啡的产品区隔度较低,经典的平价美式、拿铁等热销产品,产品在口感和风味上的可感知差异相对有限;而即饮奶茶则不同,现制奶茶品牌普遍更依赖鲜果、奶盖、珍珠、芋圆等奶茶配料,在口感层面与单纯的即饮奶茶形成明显区隔,也对应了不同的价格带,门店产品带来的替代效应没有即饮咖啡那么强。2.2 业态:小业态压力更大

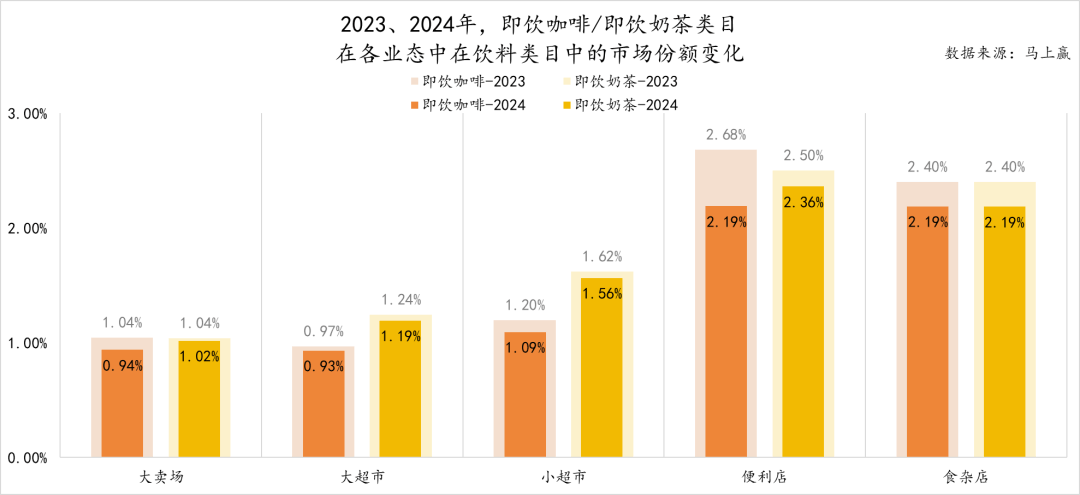

基于马上赢品牌CT中的数据,2023、2024年,即饮咖啡/即饮奶茶在各业态渠道的市场份额整体呈现下降,其中大卖场、大超市的即饮产品市场份额降幅相对较小,或表明即饮产品在这些渠道中,受现制饮品影响较小。

但便利店、食杂店等小业态的降幅则尤为明显,特别是便利店业态中的即饮咖啡类目在饮料类目中的市场份额。这可能是因为便利店、食杂店等小业态的选址与现制门店的选址有不少重合,在小业态附近越来越能轻松买到一杯现制饮品,甚至像罗森等便利店已经自己开卖现制咖啡,价格与门店内的即饮咖啡差距不大,自然会影响到即饮咖啡的销售。

观察店均卖力的变化,也能发现类似的趋势:尽管各业态的店均卖力整体呈下降态势,但大卖场、大超市依然是即饮咖啡/奶茶类产品的主力渠道,且表现相对稳定,这表明消费者在这些业态仍保持较强的囤货需求,尤其是即饮奶茶更契合家庭囤货和大包装购买的消费习惯。相比之下,便利店、小超市、食杂店等小业态的店均卖力下降更为明显,受到现制咖啡、现制奶茶等竞争品类的强烈冲击,即饮产品在这些渠道的吸引力逐渐减弱,表明其在即时消费场景中的竞争优势正在被现制饮品挤压。

2.3 城市等级:新一线、二线城市竞争更激烈

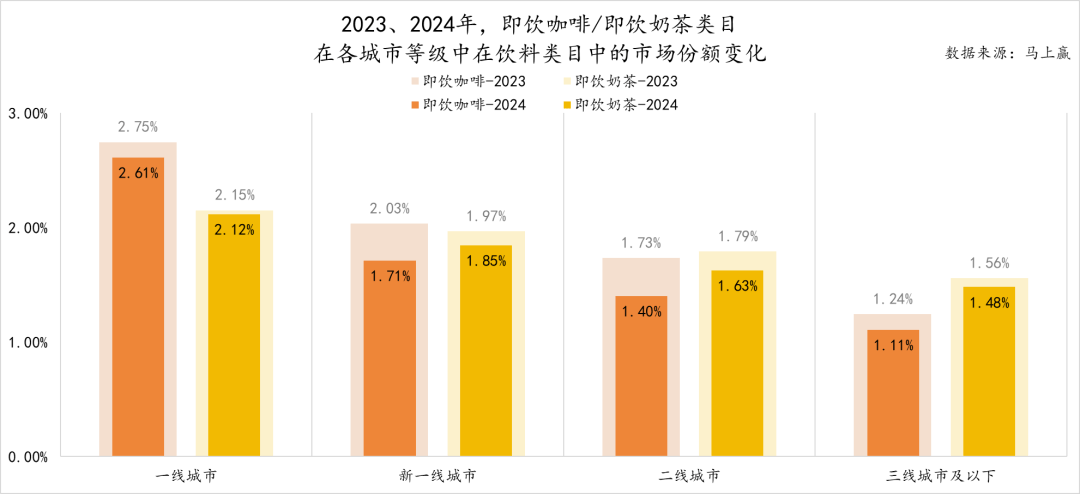

马上赢数据品牌CT中的数据显示,2024年即饮咖啡和即饮奶茶的市场份额在不同城市等级中均有所下降,其中新一线和二线城市的降幅相对更大,尤其是即饮咖啡,受到的冲击尤为明显。

这可能与现制饮品的门店数量与渗透率的变化密切相关:

一线城市的门店和需求趋于稳定、饱和;三线城市及以下市场的消费习惯相对固化,现制饮品的渗透仍然有限,即饮产品仍然具备较强的刚需属性,因此一头一尾份额下降幅度较小; 而2024年是众多现制咖啡、新茶饮门店走出一线城市,走向新一线、二线城市寻求更多空间的一年,在这两个城市等级中,消费者对便利性的需求有所下降,但是对于面对面社交、线下体验的要求则有所提升,本身就更倾向于选择现制咖啡和奶茶;此时,现制饮品门店的加速渗透,以及单价的进一步下探,都降低了消费者的选择门槛,使即饮产品的市场份额遭受更明显的侵蚀。随着现制饮品门店的不断扩张&价格持续下探、便利店等小业态的业务更加多元化开始涉足现制咖啡等,即饮产品的购买场景正在不断被侵蚀,在价格、渠道上均面临更加复杂的挑战。

3、品牌与营销:抓不住的年轻人

除了在产品、价格、渠道等方面面对压力以外,普遍“上了年纪”的即饮咖啡、即饮奶茶品牌也显然远远不如年轻的门店品牌会玩。

2023年瑞幸与贵州茅台合作推出酱香拿铁,朋友圈从老到少刷屏一整天; 2024年瑞幸×《黑神话:悟空》联名推出腾云美式,微博冲上热搜; 2024年喜茶与《光与夜之恋》联名,吸引无数游戏粉丝点单all in周边;今年,库迪和霸王茶姬联名中国影史票房冠军《哪吒2》,周边还未揭晓就已经引发众人关注……

图片小红书@瑞幸咖啡、小红书@Cotti Coffee库迪咖啡

会玩的门店品牌已经把联名互动玩成了日常,出圈、破圈的营销案例比比皆是;但即饮咖啡和即饮奶茶近年却一直没有太大的声响。

对于90后而言,对奶茶、咖啡的认识可能始于阿萨姆和Twins、雀巢的小铁罐,进阶到喜茶、奈雪、瑞幸,但是对于00后甚至10后,或许他们认识奶茶、咖啡,便就是从蜜雪冰城、霸王茶姬、瑞幸、库迪、肯悦咖啡开始的。

02、即饮咖啡/奶茶,类目格局如何?

面对诸多挑战,类目增长承压,但即饮奶茶和即饮咖啡依旧非常“固执”。

1、品牌CR5格局

基于马上赢品牌CT的数据,即饮奶茶类目CR5品牌的市场份额从2023年的94.83%上升到2024年的95.91%;而即饮咖啡CR5品牌的市场份额则从84.32%上升到85.35%。

两个类目的集中度都较高,这也说明了类目整体的固化与传统情况确实存在。

仔细观察CR5品牌内部的情况:

在即饮奶茶类目中,统一阿萨姆以绝对优势占据市场第一,领先地位稳固。而榜单中最年轻的品牌果子熟了,不仅排名在第五,且在2024年的市场份额呈现同比下滑,也可从侧面看出类目对于新进品牌的不友好。 相比之下,即饮咖啡的市场格局相对分散,尽管雀巢咖啡仍然稳居榜首,但其市场份额并未超过50%,行业仍然存在较大的竞争空间;并且,去年还有东鹏大咖首次跻身CR5,成为即饮咖啡市场的“新星”。尽管东鹏是即饮咖啡赛道的“新人”,但在整个饮料行业却是经验丰富的“老将”,深耕行业超过 20 年,在品牌运营、渠道布局及市场推广方面具备成熟优势。希望随着这些实力玩家的入局,即饮咖啡市场的竞争格局能够有所改变,新老玩家的角逐能带来更多的市场变量。2、两年新品表现情况

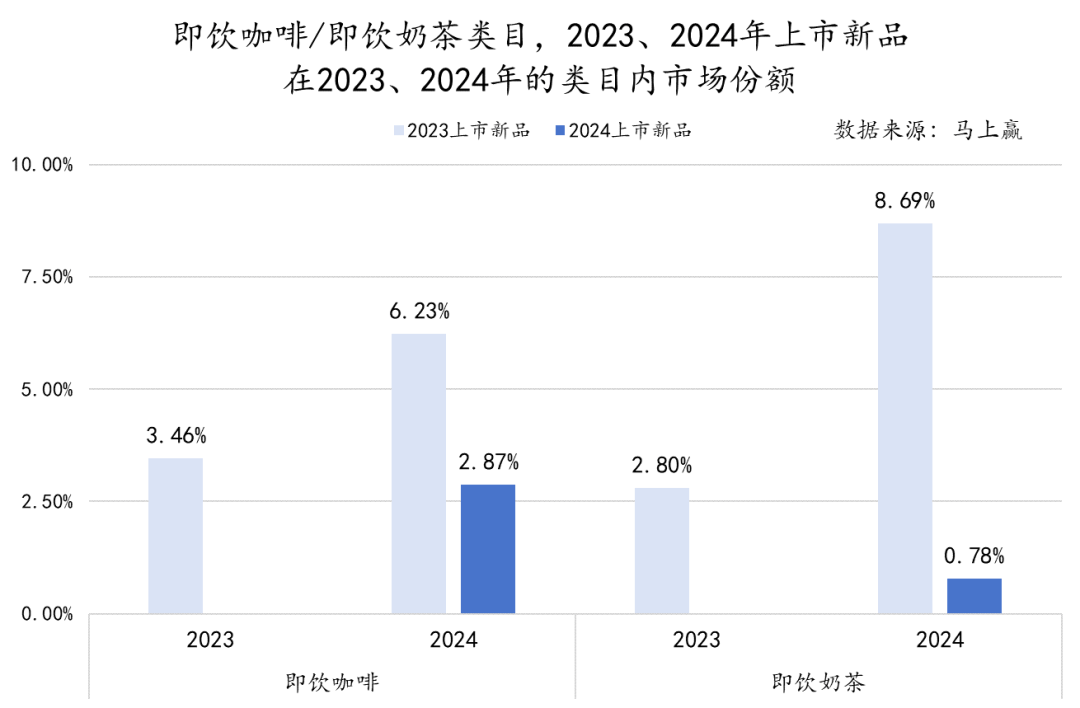

从 2023、2024 年两年即饮咖啡和即饮奶茶的新品市场表现来看:

2023年上市的新品在2024年市场份额都有明显增长,说明消费者对创新产品的接受度较高,优质新品仍有机会。 整体而言,2024年新品的市场表现不及2023年新品在当年的表现,即饮咖啡和即饮奶茶的新品市场占比均出现较明显的下滑,这可能与行业整体竞争加剧、现制饮品的挤压以及消费者对新品的兴趣下降有关。这反映出即饮市场的创新难度正在提升,新品突围变得更加困难。 即饮咖啡的新品第一年市场份额高于即饮奶茶,而第二年的市场份额低于即饮奶茶——这可能意味着即饮咖啡新品的“续航能力”稍逊于即饮奶茶,即饮奶茶消费者,对于新品/新口味/新产品形态的接受度或许更强。03、结语原本,即饮产品承担着品类导入的角色,而现制饮品则负责体验升级,两者相辅相成,推动市场的发展。

然而,真实的商业社会常常不会按部就班:当宏观环境变化加剧,现制饮品的升级尚未完成,就提前陷入了价格战和内卷,也就对即饮奶茶与咖啡造成了事实意义上的降维打击。

或许从历史的角度看,现制本身就是价值感高于瓶装产品的形式,现制产品取代瓶装产品,既是弱肉强食,也是优胜劣汰的自然选择,但对于瓶装即饮咖啡/奶茶的产品与品牌来说,在这个漫长的演化路径上,依然可以有着更多的可能性与答案。

京公网安备 11011402013531号

京公网安备 11011402013531号