过去的2024年零售圈最热的词,肯定是胖改。而且今年的热度也不会低。胖改有三板斧,分别是:改布局,调品类,涨工资。其中调品类的主要内容就是将商超内原有的食品、非食和生鲜三个大类改为:标品、生鲜和加工食品三个大类,主要是将加工品类从生鲜中分离出来,单独成为一个大类。由此可见加工品类对于胖改的重要性。

胖改后的门店业绩均有大幅度的提升,其中加工品类功不可没,据相关人士透露,加工品类的产出占到业绩的30%以上,毛利占比40%左右。而且从胖改后的日常客流来看,加工区的客流也是最大的,远远超出了货架区和生鲜区的客流。特别是在晚间打折的时候,更是人头攒动,非常热闹。永辉福州奥体旗舰店调改后,烘焙类商品销售额同比增长868.63%,熟食类增长1445.57%,成为拉动门店业绩的核心品类。

为什么加工区域这么火呢?那就可以来分析一下这三个大类的特点。标品受到了电商和折扣业态的严重冲击,同时标品的同质化严重,各个管道之间的竞争,往往就沦为纯价格竞争,大部分情况是靠促销或特价冲量,但毛利却难以同步增长,如果算上人工等相关成本还有可能赔钱,妥妥的赔钱赚吆喝。

生鲜品类主要面临的竞争对手是社区团购、无处不在的摊贩,还包括外卖。生鲜属于非标品,价格和质量不稳定,需要投入大量的人力成本进行选品、采购和维护;生鲜品类客单和毛利较低;而且生鲜品类对于年轻客流吸引力较低,原因是他们大部分时间会选择更方便的外卖,而不是买菜下厨做饭,口罩时期很多在城市打拼的年轻人买了自己的第一套厨具,才开始被迫下厨。

但加工品类与这两个品类相比有着明显的优势,首先,客单和毛利均高于上述两个品类,根据相关统计调改后加工品类的品单价在8 - 10元,而平均毛利在40%左右,远远高于其他品类。其次,加工品类更容易形成差异化,原料选择、加工工艺、调味方式和师傅手艺都将体现在每一份出品里。好口味就意味着高黏性和高复购。胖东来的网红商品里就有大量的加工类商品,如牛肉干、红丝绒蛋糕、卤味、炸鸡、面条、豆腐、豆芽等等,不胜枚举。这些产品不仅为胖东来吸引了大量的客流,也创造了可观的利润。

超市内的加工品类根据加工方式的不同一般可分为七个大类:烘焙;水果类;面点;煎炸;卤煮;切配菜;简餐等。各个品类的出品、加工工艺、员工技能、加工设备、陈列道具和存储条件区别很大。但是大部分加工类食品均是短保商品,需要做日清才能保证商品质量和食品安全。

烘焙:出品为面包、蛋糕等西点,要用到制面设备、醒发设备、烤制设备等,技术含量比较高,需要配备专业的烘焙师傅。

水果类:出品为果切和鲜榨果汁,要用到榨汁机、打包机。技术难度低,普通员工经培训即可完成。

面点:出品分为生、熟两类,熟制的是馒头、包子、大饼,生制的是面条、饺子皮等,要使用制面设备、醒发设备、压面机、蒸车等。技术难度不高,普通员工经培训即可完成。

煎炸:出品为炸鸡块、炸鱼、油条、油糕、馓子、烤鸡等,需要的设备主要是炸锅,油锅温度较高有一定危险性,故员工需经过培训方能上岗。

卤煮:出品为各种卤肉、鸡鸭、豆制品等,卤煮类的商品顾客对于口味的差别度比较高,根据配方不同,可以比较容易做出差异化。

切配菜:出品分为即食品和生制品,即食品如三文鱼刺身、色拉、凉菜等,生制品大多是切配菜,就是直接到家炒制即可食用的配菜。该类商品对于刀工的要求比较高,需要专业的技术工进行操作。这个品类比较杂,包括:稀饭、寿司、便当、凉皮、夹馍、关东煮等。这个品类设备较多,加工技术含量颇高。

以上这7个大类囊括了超市内的加工食品,可以看出加工品类对于设施设备和员工技能的要求是高于店内其他区域的,这就意味着,这个品类的资金投入、人员成本都要远远高于其他区域。据知情人士透露,某家超市胖改投入近800万,其中三分之二用于加工区域的改造和设备购置。设备的投入只是一次性的,人工成本的增加则是更大的一笔支出,不仅是人员数量的增加,而且加工区域技工或师傅的薪酬也是远远高于普通员工的,比如一个5年以上经验的烘焙师,月薪不会低于12k,其他普工的待遇也会高于超市内的理货员。原本超市的加工品类大部分是联营,超市按营业额收扣点即可,不用负担损耗、设备折旧和人工成本,胖改后大多成为自营,自营虽然可以更好地把控质量和价格,毛利业也有增加,但是也需要负担损耗、折旧和人工。但是毛利额的增加是否能覆盖损耗和人工成本,就是加工品类是否可以持续的关键。

加工品类要想持续,肯定不能持续亏损。不亏损或少亏损就要在提升销售的同时,控制成本。成本中人工、设备折旧可视为固定费用,与销售的相关度不大。电费是和销售紧密相关的,销售越好设备的运行时间就越长,耗电量就越大,举个例子一台烘焙使用的两层四托盘的电烤箱,功率在12000W左右。这样的大概率设备在加工区域比比皆是,满负荷运转,一个月的电费绝对不是一个小数字。电费在变动费用里只是占了小部分,更大的部分是损耗,损耗包括每日的报损和变价损失。绝大部分加工食品短保商品,例如果切和鲜榨果汁的保质期是以小时计算的。胖东来的果切上架4小时后就会打8折,6小时后打6折,8小时就报损下架了。同时为了保证口感和质量,大部分加工食品都会做日清,所以超市的晚市上,价格食品都会做时段阶梯递减折扣,买得越晚越便宜。卖不出去的加工食品绝大部分会进行报损,然后再全部销毁。这些都会大量吞噬利润,加工品类的平均毛利在40%左右,看似不少,可以承受较大的损耗的。但如考虑人工成本,设备折旧及电费等相关费用,如果报损率超过15%,估计就得亏损了。

加工品类的毛利和产出是可观的,同时损耗也可能是巨大的,加工品类到底是救命稻草还是压死骆驼的最后一根稻草,还得视情况而定。加工品类成为那根稻草的关键是,加工品类能不能盈利。实现盈利就是救命稻草,如果持续亏损那一定是最后一根稻草。

当然,每一个超市经营者都希望重资产投入的加工品类可以盈利,但能不能盈利,取决于对顾客的接受程度,以及对成本的控制和销量。

在这里發哥给即将投入或已经投入加工品类的超市经营者四条建议:

其一,循序渐进

加工品类众多,各个品类的资产投入和技术门槛也不尽相同,所以建议不要一哄而上,应该从最简单投入最少的品类介入,这样才能逐步培养顾客的消费习惯的同时理顺内部流程,积累操作经验,培养员工技能。一般情况下,建议从面点开始着手,主要有如下几个原因,首先,面点这个品类属于刚需品类,如馒头,面条,包子,大饼等均是家庭消费会高频购买的商品,有客流基础,有销量保障,损耗率低。其次,门槛低,这类对于员工技能要求低,没有特别高的技能要求,稍加培训即可上手,同时使用的设备不多,有和面机,压面机,蒸车即可,起步时量少部分设备,也可以用人工替代,逐步上设备即可。最后,成品价值低,即便有损耗,损失也小。面点品类成功后再根据门店实际情况,循序渐进地一个品类一个品类的逐步铺开。这样才能最大限度地避免踩坑,提高加工品类的成功率。

其二,减少工序

加工品类的工序复杂,对于员工的技能要求高,门店对于技术员工的依赖度高,而且,由于工艺流程涉及的工序和人员较多,对于出品的标准化较难控制。如果出品口味不稳定,势必会影响顾客的体验感和复购率。所以建议,加工品类在没有中心厨房支撑的情况下,尽可能使用预制品,做到减少工序,保证出品口味稳定的目的。目前市场上的预制品不少,像包子,花式馒头,酱香饼的冻品不少,一定要先试样,测试一下预制品的口味是否适合当地消费者的习惯,切不可盲目大量订购,这点一定要听發哥的,不说了,说多了都是泪。大量地使用预制品,在减少工序,降低人工成本的基础上还可以减少加工品的损耗。

其三,营造氛围

加工品类的售卖逻辑和店内的其他商品完全不同,一定要有售卖氛围,也就是常说的烟火气。没有烟火气的加工品类是没有灵魂的。烟火气的营造首先要从气味做起,馒头包子一定是放在笼屉上冒着热气的,这比摆在货架上的一袋袋冷馒头、冷包子更具吸引力。卤味一定是在保温在汤汁里的,一定是要在远处就能闻到卤肉的香味,煎炸品一定是有酥脆的试吃品的,这些就是烟火气。让消费者看到加工出品的过程,感受到加工商品的鲜度,用气味和试吃,透明化的加工过程,刺激消费者购买,提升业绩。

其四,做好生鲜 加工品类离不开客流支撑,没有客流,加工品类注定亏损,卖场客流的源泉,大概率是生鲜,特别是蔬菜。蔬菜品类是标准的高频商品,生鲜有竞争力,客流才会有保障,而且生鲜品类和加工品类中的面点和配菜强关联,购买主力是同一批消费者,完全可使用生鲜导流,加工赚毛利。必要的时候,可以牺牲生鲜的毛利来给加工品类导流。在第一财经的一档播客节目里,就爆料了东来2023年蔬菜部门的净利率是-17.6%,也就是他在所有品类里面表现最差的,其中应该不乏给加工品类导流的因素。所以,做有吸引力的生鲜品类,才能给加工带来充足的客流,有了充足的客流,就可以提升加工品类的业绩奖,降低损耗。

加工品类是一个三高一重的品类。高毛利,高人工,高损耗,重资产,这是有区别于店内其他品类的。超市经营者在决定投入前,一定要慎重考虑,在没有客流支撑的前提下贸然进场,肯定要吃大亏。

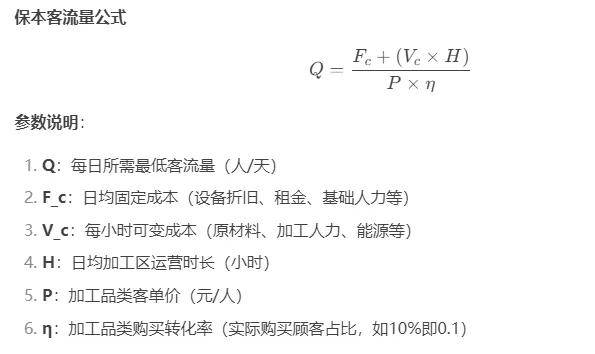

那么客流在什么样的水平才能保证加工品类的正常运营呢?發哥带着这个问了一下deepseek,得到了这样的答案。觉得有些道理,就贴在下面,让大家参考一下。

根据零售业运营规律与成本结构分析,加工品类的可行性临界客流量可通过以下公式计算:

1. 固定成本(F_c)

- 包含设备投入(如烘焙设备约80万/套,按5年折旧,日均成本约438元)、加工区租金分摊(按卖场面积占比计算)、基础人力配置(如面点师薪资8000元/月,日均成本267元)。

- 典型中型超市加工区日均固定成本约为 1200-2500元。

2. 可变成本(V_c)

- 每小时原材料损耗(如烘焙区每小时面粉、奶油等消耗约150元)、临时工薪资(30元/小时)、水电能耗(烤箱每小时耗电约10元)。

- 可变成本通常为 180-300元/小时。

3. 客单价(P)与转化率(η)

- 加工品类客单价受区域消费水平影响,一线城市可达 25-40元,下沉市场约15-25元。

- 转化率与陈列吸引力、试吃服务相关,优质卖场可达 8%~15%,普通卖场约 5%~8%。

关键影响因素与优化建议

1. 成本压缩

- 联营模式:引入餐饮品牌分摊设备与人力成本(如永辉联营火锅专区)。

- 中央厨房:覆盖多门店摊薄固定成本(如山姆会员店模式)。

2. 转化率提升

- 场景化体验:设置试吃区、开放厨房增强互动(转化率可提升3%~5%)。

- 动线设计:将加工区置于收银台外,避免与预包装食品比价(客单价提升20%)。

3.客流量临界值动态管理

- 分时段调整:早餐时段聚焦高周转品类(如包子),降低 ( V_c );晚餐时段推出高客单价套餐(如半成品净菜),提升 ( P )。

- 数字化监控:通过客流统计系统实时调整产量,降低损耗(如盒马将损耗控制在5%内)。

风险警示

若实际客流量低于计算值Q,可能出现:

- 设备闲置导致固定成本无法回收;

- 高损耗率(现制食品报废率超30%);

- 现金流压力(加工品类要求日清结算,与传统卖场45天账期冲突)。

以上计算不算复杂,大家可以将自身数据代入计算一下,如无加工品类数据,可以考虑使用同商圈友商数据,或者直接代入蔬菜的客流数据。谋定而后动,不要盲目入场。不要让加工品类成为那最后一根稻草。

加工品类的确有其独特的优势,如能够快速回应市场需求、提高生产效率、降低成本等。这些优势在某些情况下确实能够帮助企业渡过难关,甚至实现逆势增长。然而,将加工品视为唯一的救命稻草则可能忽视了加工品类的经营风险,以及企业自身的核心竞争力以及市场的多变性和不确定性。

首先,加工品类对于设备设施以及人工的投入是巨大的,一旦开始,其投入就是不可逆的。而且其折旧摊销也是巨大的,会严重影响品类的盈利能力。

其次,企业的核心竞争力往往不仅仅体现在加工能力上,还包括品牌影响力、技术创新、客户服务等多个方面。过度依赖加工品可能会削弱企业在其他方面的投入和发展,从而影响企业的长期竞争力。

最后,市场环境是不断变化的,消费者的需求和偏好也在不断变化。仅仅依靠加工品可能无法满足市场的长期需求,也无法应对来自竞争对手的挑战。

因此,虽然加工品类在某些情况下可以成为企业的有力武器,但将其视为救命稻草则可能过于冒险。企业需要在加工品和其他核心竞争力之间找到平衡,以实现可持续发展。

作者简介:發哥,發哥盘零售主理人,近30年零售行业从业经验,有家乐福、屈臣氏等零售企业任职经验,曾任某知名便利店总经理。

京公网安备 11011402013531号

京公网安备 11011402013531号