进入3月以来,各家公司纷纷披露数十亿算力大单,先有海南华铁(603300.SH)、蓝耘科技(871169.NQ),现在又轮到曾经股价走妖的城地香江(603887.SH)。

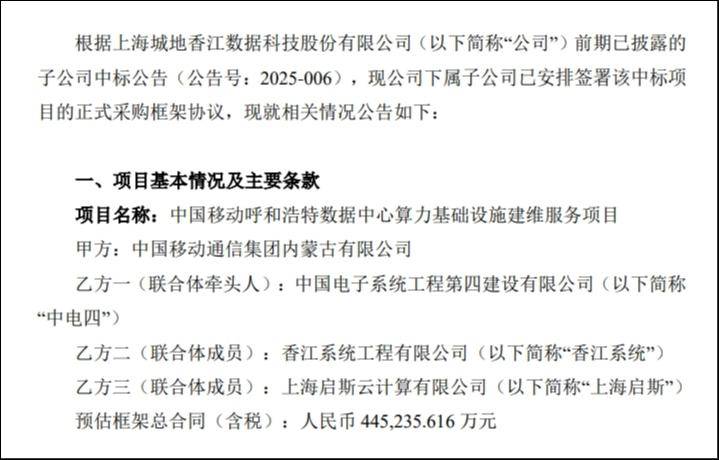

3月9日晚,城地香江披露子公司中标中国移动呼和浩特数据中心算力基础设施建维服务采购项目的最新进展,目前已签署正式采购框架协议,预估框架总合同达44.52亿元。

受此消息影响,城地香江今日股价大涨7.5%,盘中一度涨停。不过和市场的高预期形成鲜明对比的是,订单短期难以兑现业绩的现实。由于合同尚未正式确认,项目建设周期长,让人难免疑惑,作为非牵头集成商的城地香江能分得几杯羹。

斩获大单的同时,风险也随之来临。由于数据中心前期投入资金大,迫于大客户的议价能力及行业的竞争压力,集成商往往需要降价、拉长账期才能获得订单。这对持续亏损、资金承压、困在账期中的城地香江无异于雪上加霜。

迟迟不见国资输血落地的城地香江,已经在频繁变更募投项目。拆东墙补西墙背后,城地香江募投项目商业实质及多项算力大单的实施能力或需审慎评估。

收益变数大过想象空间

早在今年1月,城地香江就已经披露子公司中标“中国移动呼和浩特数据中心算力基础设施建维服务采购项目”的公告。

昨日的公告,最关键的就是更新了上述项目的金额。公告显示,本次合同的服务内容为,乙方在提供数据中心机电相关配套服务(“乙方机房机电服务”或“数据中心机电服务”),乙方承诺其有权并负责在本协议有效期内根据甲方IDC业务及IDC增值业务发展的需要、以甲方为签约方向甲方提供满足本协议及其附件以及甲方要求的数据中心机电标准。

公告

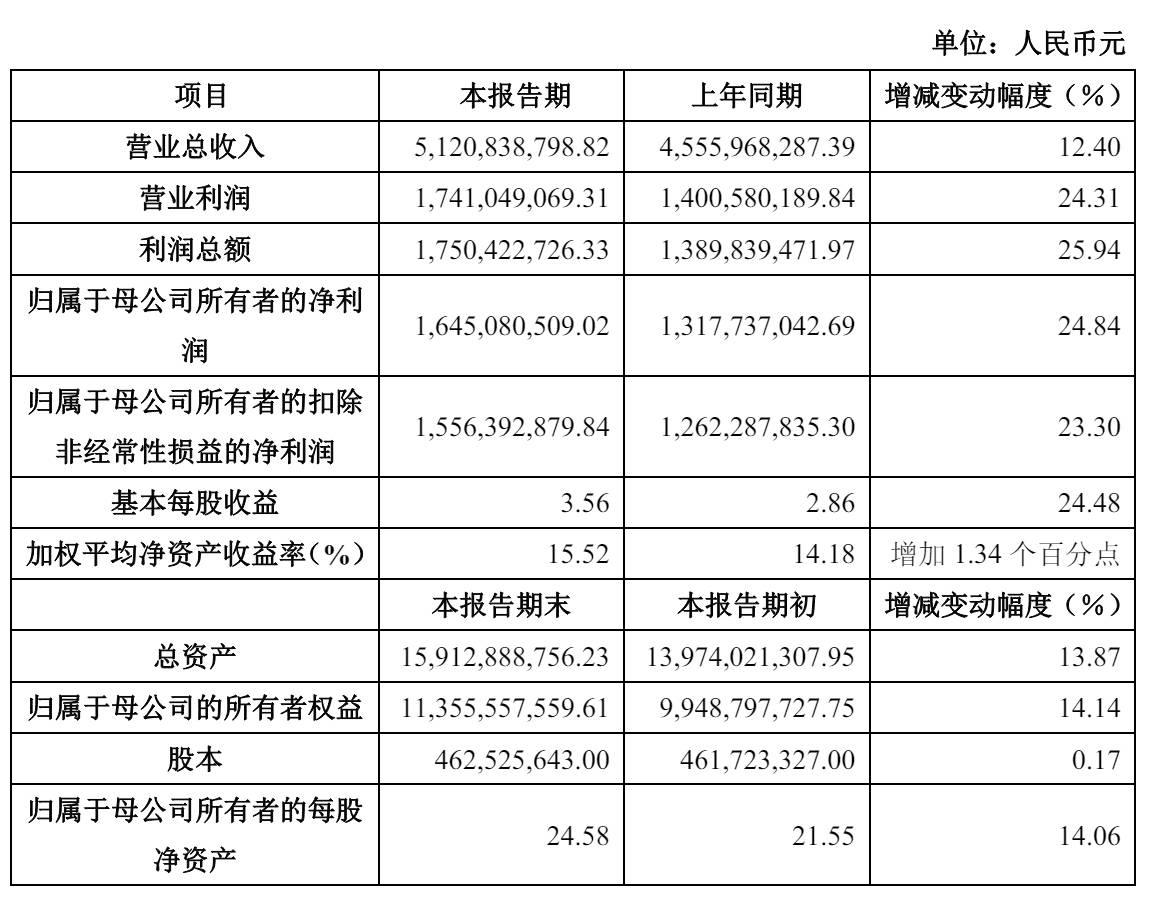

相较于公司前几年年均超过23亿的营收,44.52亿元的合同金额无疑是一笔大单。然而该算力大单能为公司拉动多少业绩却待考。

首先,城地香江目前仅签署框架协议,尚未收到合同所有相关方盖章的正式文件,未来存在可能不能完成签署合同的风险;其次,数据中心建设周期长,从土建、机电安装到设备调试交付运营需数年时间。鉴于此次合同履约时间长、变数多,或难快速兑现业绩。

根据合同约定,“中国移动呼和浩特数据中心算力基础设施建维服务项目”的合作期限为确定期限7年+不确定期限的模式,未来是否续签存在不确定性;同时,第二批次需以招标人正式下单且相关机房楼封顶并具备机电进场条件开始计算,相关收益亦存在不确定性,具体对未来每年的营收影响以实际审计结果为准。

最后,也是最关键的,在利润的分成上,城地香江未必能拔得头筹。据此前公告,该项目甲方为中国移动通信集团内蒙古有限公司,作为乙方联合体,中国电子系统工程第四建设有限公司(下称“中电四”)为牵头人,城地香江子公司香江系统工程有限公司(下称“香江系统”)、上海启斯云计算有限公司(下称“上海启斯”)均为联合体成员。

作为联合体成员,需与中电四、上海启斯按约定比例分配利润,无法独享收益。理论上,中电四作为牵头人,在利润分配上可能占据优势地位。

钛媒体App注意到,自2024年下半年以来,城地香江频频披露斩获数据中心相关大单,情况大多与此类似。

例如,2024年7月,公司披露中标中国移动长三角(扬州)数据中心算力基础设施建维服务项目,预计为33.04亿元。该项目的合作期限为8+2年,其中8年为确定期限,剩余2年是否续签存在不确定性。根据约定,城地香江将承担70%工作量;2024年11月,中标芜湖珑腾智算互联网产业园一期项目机电工程施工总承包,已签订正式合同,金额暂定为19.8亿元。项目共分三期进行,最后一期的订单下单时间将不晚于2025年8月。

账面吃紧+融资困难

在算力业务上屡有斩获的城地香江,此前公司的业务和算力毫不相关。

公开资料显示,城地香江原是一家地基与基础工程的设计咨询与施工公司。2018年,城地香江以2.7倍的溢价收购香江科技,公司主营业务由此转向IDC领域。

然而由此带来的商誉暴雷,在公司跨界并购的几年后开始不断吞噬公司的业绩。由于在2021年、2023年分别计提6.31亿和4.85亿的商誉减值损失,城地香江陷入持续亏损,净利润在2021年和2023年分别为-6.05亿元、-6.21亿元;最新预告显示,2024年公司预亏2.4亿元至3.6亿元。

Wind

持续的亏损使其资金积累有限,资金储备能否支撑大规模算力项目建设也成为市场关注的焦点之一。截至2023年三季度,公司账面货币资金7.51亿元,短期借款高达7.69亿元,资产负债率高达63.2%,创历史新高。

不仅如此,应收账款高企或加剧公司资金周转困难。去年前三季度,城地香江应收票据及应收账款合计14.37亿元,而当期营收仅为8.63亿元。

某头部ICT公司AI架构师告诉钛媒体App,数据中心建设项目通常需要集成商在前期投入大量资金用于采购设备、铺设网络等。需求方诸如三大运营商、头部互联网企业等,通常具有较强的议价能力。迫于市场竞争压力,集成商往往不得不采取降价、拉长账期等策略来换取订单。

“如此一来,不仅压缩了集成商的利润空间,更加剧其资金成本。由于资金回笼慢,这类企业往往需要持续输血,才能支撑后续项目建设。”上述人士同时表示。

同样面临资金压力的,还有近日因披露算力大单备受市场追捧的海南华铁。截止2024年三季度末,海南华铁货币资金为3.14亿元;有息负债总额超120亿元,资产负债率为71.42%。

较城地香江处境略好一些的地方在于,海南华铁前脚官宣跨界算力,后脚被海南国资接盘,不仅得到海南国资5亿真金白银的支持,融资环境也得到改善,公司信用评级已提升至AA+。

国资背书成了众多渴望跨界算力企业的救命稻草,城地香江也不例外。2024年10月14日,城地香江公告称,公司拟引入中电智算为控股股东,并向其定增募资6.97亿元全部用于偿债补流,上述事项完成之后,国务院国资委将成为上市公司实际控制人。

然而,时隔近5个月,上述易主、融资事项至今仍无实质性进展。在此之前,城地香江信用等级已被降级。

2024年2月,新世纪评级公告称,决定将城地香江主体信用等级由A/负面调降为BBB/负面;同时将“城地转债”的债项信用等级调降为BBB。下调评级原因,涉及公司扣非净利润连续三年亏损、募投项目实施严重不及预期。

截至目前,上述募投变更、延期情况仍在持续发酵。2024年底,城地香江公告称,拟变更募集资金投向的金额2亿元,用于“中移动扬州智算中心项目”,同时将剩余尚未投入的募集资金1.58亿元暂存募集资金专户集中管理。

公告

截至2024年12月27日,公司募集资金投资项目“沪太智慧云谷数字科技产业园项目一期”(以下简称“太仓数据中心项目”)实际累计投入募集资金金额为4.83亿元,尚未投入募集资金金额为3.58亿元。据悉,太仓数据中心项目原计划建设期限至2022年8月,后经三次延期至2025年2月。

就募投项目变更原因,城地香江提到,太仓数据中心项目尚未有相关订单签约,募资变更有助于解决新项目的资金压力。(本文首发钛媒体App,作者 | 马琼 编辑 | 曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号