文 | vb动脉网

一张“膏药”里藏着大生意。

目前国内的贴剂种类以传统中药膏药为主,化药仿制贴剂仅占少数。另一方面,国内贴剂消费相当可观,有数据显示国内年均消费贴剂超100亿贴,远超日本和美国市场。

受制于原材料、生产工艺以及监管政策等因素,过去数年化药国产产品较少。此前,国内上市的现代透皮贴剂仅有泰德制药、九典制药和羚锐制药等企业的寥寥数款产品。特别是两大镇痛品种氟比洛芬凝胶贴膏和洛索洛芬钠贴膏,更是自首仿药获批后便再无产品上市。

可是2025年开年以来,这两大品类便有多款产品获批,监管闸门开始松动。同时,2025年开年仅2个月,便有17款化药贴剂申请上市,几乎相当于2022年的总和,再加上2024年提交申请的51款产品,这个市场未来必然会发生大的变革。由于这类贴剂有着明显的消费属性,因此院外市场会是将来争夺的重点,谁能在这股浪潮中抓住机会,谁就能占据这个新兴市场。

多家新品获批上市,市场热起来了

完成BE就能过关,市场要变天。

在1月份乐明药业以“完成BE试验”获批上市后,洛索洛芬钠凝胶贴膏这一品种的“闸门”骤然打开,春节后仅3个工作日,北京泰德和南京海纳医药的产品也相继获批。九典制药在这一品类一家独大的市场格局已被打破。

市场上另一大镇痛品种氟比洛芬凝胶贴膏同样迎来了竞争对手,武汉法玛星制药申报的4类仿制药氟比洛芬凝胶贴膏也在近期获批。此外,还有万高药业、福元药业等多家企业的同类产品也处在审评审批阶段。

值得关注的是,目前仅有北京泰德的得舒平是通过一致性评价,且经过临床试验验证上市的洛索洛芬钠凝胶贴膏。其余产品仅完成BE试验,没有做完整的临床试验便获批,这在某种程度上展现了药监部门对于凝胶贴膏态度的变化。

在此之前,凝胶贴膏的获批是一件难事,不少企业产品的上市申请都未获通过。彼时,大部分企业通常只做以血浆药物浓度为终点的BE试验,而非以治疗效果为标准的临床试验。业内有一种声音认为血浆药物浓度与药物在局部的实际疗效并非强关联性,BE试验并不能证明产品有效性。因此,业内之前的共识是凝胶贴膏也需要做完整的临床试验。

CDE在2022年针对外用局部给药药物发布的《局部给药局部起效药物临床试验技术指导原则》中,对仿制药化药贴膏的临床要求松了绑。可是直到乐明药业产品获批,才足以证明该政策已经落地,这条赛道的门槛相对降低了。

这个市场已然到了变革前夜。

镇痛催生大市场

消炎镇痛是透皮贴剂的主要应用场景。

对比海内外透皮贴剂市场,国内以传统中药贴膏为主,新剂型相对份额较低多为化药凝胶贴膏。据天风证券研究报告显示,国内外用贴膏在消炎镇痛领域的渗透率不足10%,对比日本市场高达50%~70%的渗透率,存在较大提升空间。

以国内化药凝胶贴膏市场的大品种氟比洛芬凝胶贴膏为例,其原研厂家为日本三笠制药,由泰德制药以“原研进口、国内分包”的销售方式引入国内市场。之后泰德制药研发的氟比洛芬凝胶贴膏仿制药上市并迅速占据超80%的市场份额,成为仿制替代原研的经典案例。

2023年氟比洛芬凝胶贴膏实现销售近29亿元,中国生物制药2024年半年报披露,旗下泰德制药的氟比洛芬凝胶贴膏在2023年高增长态势下,在2024年上半年实现了突破性增长。

这样的市场表现自然迎引来多家厂商参与,只是自泰德制药之后,国内再无第二家氟比洛芬凝胶贴膏仿制药获批上市。据不完全统计,自2020年~2024年,约有13批次产品上市申请被驳回。直到2025年1月底,武汉法玛星制药的氟比洛芬凝胶贴膏获批上市,成为国产第2家获批产品。值得注意的是,包括万高药业、乐明药业、百奥药业、福元药业、普道医药、赛立克药业等多家企业的产品还在审批过程中。

另一镇痛大品种洛索洛芬钠凝胶贴膏发展轨迹也很类似。

用于抗炎镇痛的洛索洛芬钠凝胶贴膏,由日本LEAD CHEMICAL原研,交由第一三共销售,于2014年进入国内市场。九典制药的洛索洛芬钠凝胶贴膏在原研贴剂的基础上做了剂型改良后获批上市。据企业财报显示,2021年~2023年,九典制药的洛索洛芬钠凝胶贴膏分别销售了8.49亿元(同比增长104.15%)、13.03亿元(同比增长53.54%)和15.47亿元(同比增长18.70%)。

此次,随着乐明药业、泰德制药和海纳医药的洛索洛芬钠凝胶贴膏相继获批,九典制药独占鳌头的市场格局已被打破,九典制药的股价也一路下跌。为此,九典制药表示将在产品端和销售端两个维度去应对。

产品方面,九典制药预计未来两年有近10款产品获批。销售方面,除了继续强化院内销售的同时,院外市场将成为重要开拓渠道。目前,九典制药已规划了全新销售策略,将增加对院外市场的资源投入,着力打造品牌知名度,以提升在经皮给药领域的市场影响力。

目前来看,因为起步较晚,此类产品国内以仿制药为主,产品端要做出差异化优势并不容易。可是在销售方面,行业先驱却能给我们带来很多灵感。

日本贴剂品牌怎么卖?

经皮给药制剂在国内虽然方兴未艾,但在国外已经发展了几十年。

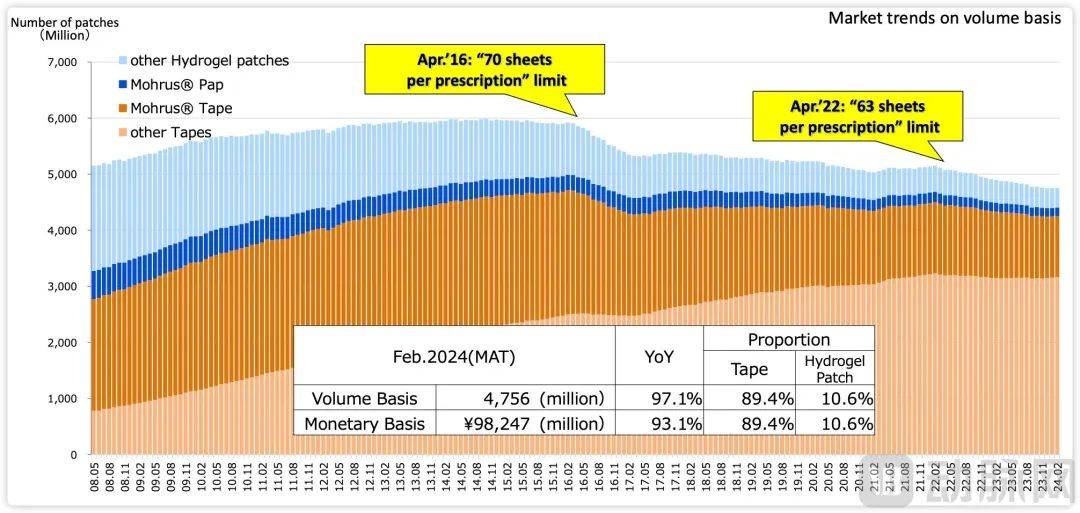

以日本为例,尽管人口不足2亿,但生产透皮给药剂型的企业却有50余家。当前以帝国制药和久光制药为行业龙头,据久光制药公布的数据,日本非甾体抗炎药物透皮给药剂型近年来销量约保持在50亿贴/年,其中以透皮给药贴剂为主,水凝胶剂型相对份额较小。

日本透皮贴剂市场规模,图源企业官网

久光制药以透皮贴剂技术为基础拓展新的治疗领域,从局部抗炎镇痛做起,逐步拓展到全身镇痛、更年期障碍、绝经后骨质疏松等适应症。从业绩来看,其核心营收仍是局部抗炎镇痛产品。

据企业年报,2024财年久光制药销售额最高的产品是用于缓解肌肉及关节疼痛的Salonpas,在日本市场占据了近40%的局部镇痛贴剂市场份额。同时,久光制药还积极向欧美市场拓展。

值得注意的是,非处方药营收接近久光制药总营收的近一半,也就是说院外零售市场是其发力的重点。

如此高的市占率意味着企业在渠道方面下了狠功夫,久光制药不仅与5000家医疗保健机构建立了合作伙伴关系,还与日本3万多家零售药房和药妆店进行合作,形成了广泛的分销网络。另一方面,久光也积极拥抱新的变化,开启了数字化转型。

此次变革久光制药以数字化技术为依托,开启了组织变革和业务转型,同时大力培养相关人才,从而拓展出新的销售渠道。除了传统媒体,久光制药对于线上营销的投入也日渐增多,据DCFmodeling的数据,久光制药近几年为线上营销投入了约1000万美元。2023年,久光制药在线销售占比达15%,同时面向消费者的网站流量增长了25%。

此外,久光制药在建设自身品牌形象方面可谓不遗余力。一方面,企业通过赞助或其他形式与超过100多个医疗保健组织合作;另一方面参与多个国际医疗保健会议,增加品牌曝光度。

前文提过Salonpas占据了日本近40%的市场份额,这与久光制药的长期本土化营销不无关系。例如积极参与社区卫生活动、为老年居民提供健康学习及各式活动。除了老年用户群体,久光制药还藉由各种体育活动着力打造与青少年共同成长的经历。

如建立体育馆用于音乐会、体育赛事以及展览等用途;赞助各种青少年体育活动并提供卫生服务,甚至举办针对青少年的各项体育赛事;同时对于本地青少年运动员提供各种帮助。长此以往,企业产品在不知不觉中占据了青少年用户的心智,对于后入局者来说,这无疑是最难越过的护城河。

当然,更值得关注的是久光制药对于海外本土化落地的开放态度。

例如进入国内市场后,相对于日本市场更加复杂,自建所有渠道显然不太现实。久光制药委托超琦电商对品牌进行一体化精细运营,在天猫旗舰店、京东旗舰店、天猫海外旗舰店、京东海外旗舰店、阿里大药房代理销售日本久光制药外用消炎镇痛非处方药贴剂等产品。

另一方面,运营方针对品牌方的弱项,对新兴兴趣电商渠道基础设施进行投入建设,从自建直播基地并配备专业直播团队,到通过从行业政策洞察、策略选品组合、人群分层运营到多场景互动营销等,帮助品牌在直播领域迅速完成从0-1的蜕变,助力品牌出圈。

据魔镜洞察的数据,2024年天猫国际OTC品牌榜中久光制药以5亿元的销售额位居榜首。在2024年天猫国际OTC店铺榜中,除了前三的阿里健康大药房海外店、天猫国际自营全球超级店和天猫国际健研馆外,排名第四和第五的UURMI海外旗舰店和HABALAN海外旗舰店销售额同比分别增长了112.7%和358.8%,而他们的热销品牌中同样有久光制药。

此外,在小红书这样的精准客户群体平台上,各种对于久光制药外用消炎镇痛贴剂的“种草文”,也让产品得以成功破圈。

目前,靠着开放的态度和多渠道的落地,久光制药已将产品销往全球30多个国家,并在北美、欧洲和亚洲都有显著的影响力。国内企业可以从中获得不少启发。

镇痛之外还有想象空间

新品审批排队,市场变化在即。

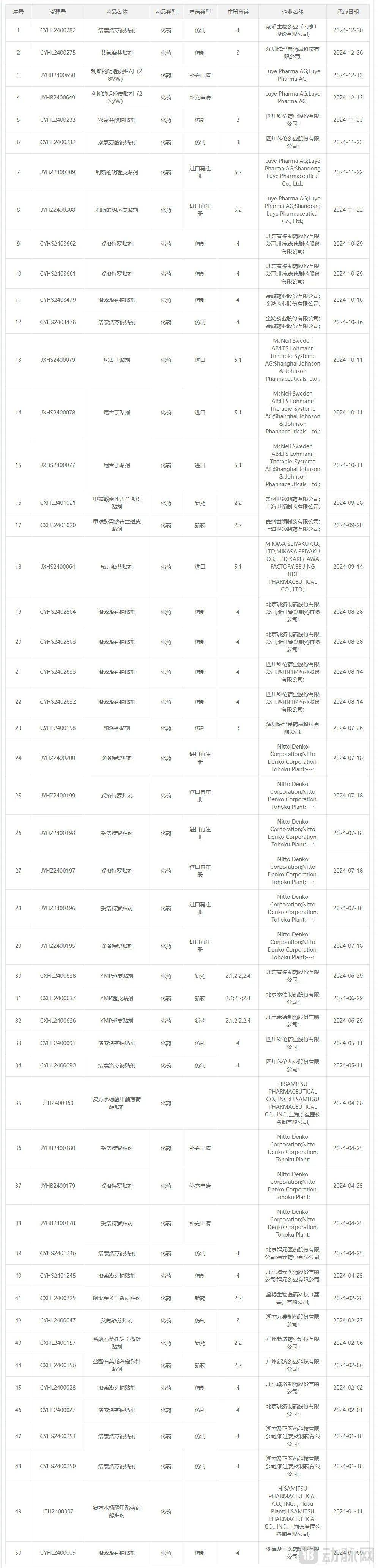

据NMPA的数据,截至2025年3月6日,已有17款透皮贴剂提交上市受理申请,而2022年全年也仅有22款产品。值得注意的是,2024年全年有51款产品提交申请,可见的将来市场会有巨大的变动。

2024年申请列表,图源CDE

产品方面,除了现有的氟比洛芬凝胶贴膏和洛索洛芬钠凝胶贴膏两大品种之外,陆续会有新药获批。失去独家品类的九典制药就在投资机构调研时表示,预计2025年将获批吲哚美辛凝胶贴膏、氟比洛芬凝胶贴膏、利多卡因凝胶贴膏和洛索洛芬钠贴剂等产品;2026年预计获批酮洛芬贴剂、氟比洛芬贴剂、克立硼罗软膏、双氯芬酸二乙胺乳剂、盐酸丁卡因凝胶等产品。

而泰德制药则更快一步,泰德制药研发的妥洛特罗贴剂在2月获得国家药品监督管理局(NMPA)颁发的上市批件,用于缓解支气管哮喘、急性支气管炎、慢性支气管炎、肺气肿等气道阻塞性疾病所致的呼吸困难等症状,是首个获批上市的国产妥洛特罗贴剂,打破了原研药近18年的市场独占格局。

透皮技术的发展已经迭代三次,第一代较为依赖药物自身属性,只有低分子量、亲脂、低剂量的药物才能用于候选;第二代应用了促透增强技术,使得亲水性药物具有透过皮肤的能力;第三代技术则是利用了微针、超声、微晶磨皮等技术,使得大分子药物甚至是疫苗都可以透过皮肤。促渗技术的发展增强了药物透过皮肤的能力,使得更多的药物能够开发成透皮贴剂。

目前全球市场上,像诺华预防心绞痛和降低心肌梗塞风险的Transderm-Nitro、东亚制药用于高血压的Bisono Tape、住友制药用于精神分裂症的Lonasen等都是透皮制剂在新领域的探索。

产品方面,虽然国内市场主流应用还是在抗炎镇痛领域,但是在神经、心血管、代谢类疾病、阿兹海默症以及抑郁症等领域也会有新的增长空间。销售方面,谁能强化销售渠道,深度渗透院外市场,面对竞品的不断出现,谁才有抗风险的能力。

京公网安备 11011402013531号

京公网安备 11011402013531号