文 | 锌刻度,作者 | 孟会缘,编辑 | 李觐麟

拿着4000元预算,以后还能买到最新款国产旗舰机吗?答案或许会令很多人感到失望。

从消费端来看,手机涨价潮并不是在短时间内形成的。近几年间,用户一直都能感受到国产手机有越来越贵的趋势。

结合去年年底那波密集发布的新品,以及2月底发售的小米15 Ultra,对比具体数据,国产旗舰手机基础版(12GB+256GB配置为主)的整体涨幅区间约为100~500元,顶配版(16GB+1TB或更高配置)的整体涨幅区间约为300~1000元。

重点是,现今多数主流国产旗舰的品牌商,都已将基础版旗舰机的价格拉到4000档。难怪众人直呼,花两三千块就能买到最新主流旗舰机的时代已经过去了。

有专家分析称,国产旗舰价格上涨的一部分原因是芯片、存储等上游元器件价格成本上涨、供应链成本上升以及研发投入持续加大。

另一方面,当DeepSeek在开年后帮忙实现了一次全民AI普及,其实也为外界深究手机厂商集体提价的动因,提供了一个新的思考方向。

当手机品牌都开始卷AI

作为行业风向标,在世界移动通信大会(MWC 2025)这个刚刚闭幕的国际秀场上,国产手机品牌卷终端创新应用与场景的态势非常明显,尤其是在“AI+”的结合与探索上。

相关报道显示,今年的MWC迎来了一系列重磅新品的发布,不少厂商直接借用“生态” 和“AI”来讲新的主题故事,以期在增长放缓的智能手机市场中打造新卖点和竞争力。

如小米在海外发布小米15 Ultra,推出小米澎湃OS2、小米平板7 Pro等多款“人车家全生态”新品;荣耀宣布阿尔法战略,投入100亿美元构建“平台级AI+全场景终端”生态,目标成为全球领先的AI终端公司;传音展示了全场景互联AI生态系统,呈现了CAMON 40系列影像旗舰手机、TECNO首款AI眼镜等旗舰智能产品……

综合MWC 2025的国产手机厂商动态来看,他们正从“硬件参数竞赛”转向“AI+生态”的体验革命。其中,华为、小米、荣耀凭借技术纵深构筑护城河,而OPPO、vivo、一加等则通过开放合作与场景创新寻找突破口。

对比此前因AI技术发展不完善,导致AI一直未能成为驱动用户购买手机的核心因素,多位业内人士预计,从2025年开始,这种情况将发生转变。

在联通华盛通信有限公司副总经理陈丰伟看来,DeepSeek的出现与普及,极大降低了端侧AI的接入门槛,为AI商业化提供了肥沃的土壤,“过去,只有少数大公司能够投资大模型,而如今,每个终端厂商都有能力打造自己的AI模型。”

中兴通讯高级副总裁、终端事业总裁倪飞则认为,未来三年AI将彻底改变手机行业,“AI大模型不仅能提供效率和功能,还能带来情绪价值,而且它的进化速度非常快,甚至超越我们的想象。”

一个值得关注的行业背景是,TechInsights数据指出,2023年全球换机周期为51个月,中国用户换机周期超过40个月,且2024年预计进一步延长。

在此情况下,业界普遍认为,手机终端将成为AI技术应用的重要载体,随着AI不断融入用户的日常生活,有望推动拉高消费者的换机意愿,进而促使手机品类和市场规模迎来显著增长。

用户需求跟不上涨价节奏

但手机厂商跑得太快,都来不及等一等他们的忠实用户。

“四五年前有人说‘芯片的价格就像沙子一样’,友商品牌的旗舰机普遍在2500~3500元之间;华为的旗舰机在5000~7000元之间,和苹果保持着相近的梯队。”

5年过去了,有消费者对比发现,“友商的旗舰机普遍涨到了4000~6000元,翻了近2倍;华为的旗舰机标准和Pro依然维持5000~7000元之间,但推出的折叠屏和非凡大师价格和其他品牌拉开了价格差距,基本已经来到万元以上。”

消费端对国产旗舰涨价的感知

具体来看,各品牌基础旗舰机的最新价格对比:小米14系列起售价3999元,小米15系列起售价4499元,上涨500元(小米15系列的涨价涉及8GB~12GB的内存配置升级,若严格对比同配置版本,实际涨幅为200元);OPPO Find X7系列起售价3999元,Find X8系列起售价4199元,上涨200元;荣耀Magic6系列的12GB+256GB版本起售价4399元,Magic7系列同配置版本起售价4499元,上涨100元。

就连子品牌也都在涨价:iQOO 12系列的16GB+512GB燃途版售价4299 元,iQOO 13系列同版本售价4699元,上涨400元;一加12系列的12GB+256GB起售价4299元,一加13系列起售价4499元,上涨200元。

部分品牌价格对照

不难发现,市面上多数国产旗舰机的基础版价格,都已经来到4000元以上,已接近甚至超过600美元(约4352元)的高端分界线。

以小米为例,雷军在预告15系列会涨价时,就称“小米14将是最后一代3999元起售的数字旗舰”“后续将不再卡这个价位段”。小米中国区市场部副总经理王腾也曾公开发文表示压力很大,别说加量不加价,就连保持上一代的价格都很困难。

而根据国家统计局的数据,2024年全国居民人均可支配收入中位数为34707元,折合每月约为2892元。

此外,新浪科技的一项调查显示,高达7成的用户明确表示不接受手机涨价,他们认为厂商不应将成本上涨的压力转嫁给消费者。

具体的消费数据更加直观,京东平台数据显示,2024年Q4旗舰机销量同比下滑8%,而中端机型(2,000~3,500元)则增长12%。

一场必须经历的阵痛

从某种意义上说,国产旗舰集体涨价是技术升级与市场战略的必经“阵痛”,而AI则成为重构硬件价值与用户付费意愿的核心变量。

说得更直白一点,在国产旗舰手机纷纷陷入涨价潮的表象背后,是厂商在“成本上涨+技术升级+高端战略”三重压力下的必然结果,AI既是当下的成本推手,也是未来的溢价支点。

分开来看,首先是供应链成本上涨带来的被动提价。

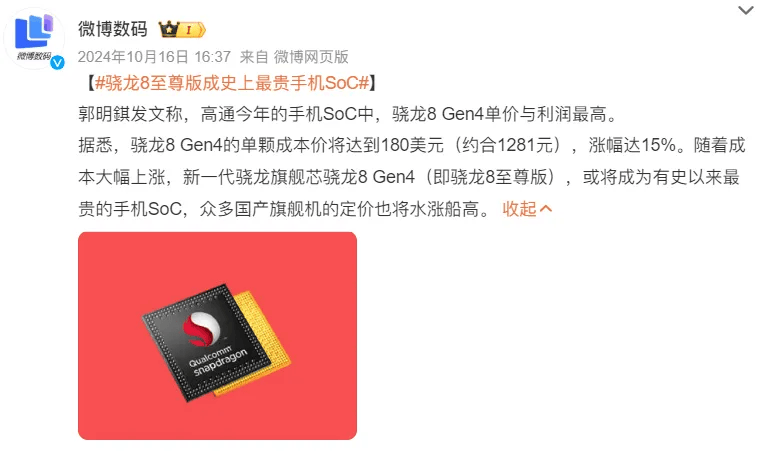

自去年下半年至今,市面上能看到不少有关涨价潮的分析,大多集中于高通和联发科推出的旗舰芯片,即骁龙8至尊*版和天玑9400的价格涨幅逼近天花板。此外,内存、存储、屏幕、电池等堆料成本也在同步上涨。

彼时,天风国际证券分析师郭明錤曾称,骁龙8至尊版芯片的单颗成本达到180美元(约1308元),较第三代骁龙8的价格上涨了15%,几乎占据了高端智能手机售价的四分之一以上。

其次是AI技术在应用落地的过程中,倒逼软硬件升级带来的技术溢价。

相关报道显示,国产厂商在AI研发方面的投入巨大:小米2024年预计研发投入超过240亿元,且涵盖多个领域,包括人工智能;荣耀表示已持续投入100亿元AI研发费用;OPPO斥巨资成立AI中心、建设数据中心等,其相关负责人表示AI是未来投入最大的技术研发方向之一。

同时,AI对硬件设备也提出了更高的性能要求。如端侧大模型70亿参数需NPU算力超40TOPS(2023年仅10TOPS),芯片面积增加15%;随着 AI 技术发展,数据处理量和速度要求提升,需要更高规格的内存来支持AI运行等。

最后是厂商冲击高端市场的战略选择,也正好撞上了AI这个全球热点。

相关数据表明,2024年全球智能手机市场出货量同比增长2.1%,但高端机型(≥600美元)出货量同比增长6.4%,占比达25%。此外,苹果占据全球高端市场67%的份额。而中国厂商却在低端市场面临激烈价格战(如REDMI、realme等子品牌内卷),转向高端成为提升ASP(平均售价)和利润率的必然选择。

Counterpoint数据显示,华为回归后,其在中国高端(≥600美元)市场份额从2023年的12%增至2024年的29%,苹果份额从60%降至54%。这一窗口期促使荣耀、vivo、OPPO等中国厂商,通过AI、影像、折叠屏等技术差异化手段构建品牌溢价,加速填补高端空白。

如荣耀发布的全场景AI战略,就意在借助MagicOS 8.0的意图识别等端侧大模型能力,对标苹果生态;小米“人车家全生态”,则是可以通过HyperOS实现手机、汽车、家居的AI联动。

挑战与机遇并存。现阶段厂商虽然通过AI技术走上了功能差异化、生态壁垒构建与供应链升级的道路,但其高端化目标的实现仍需综合能力支撑——包括品牌认知(如华为Mate系列重塑高端形象)、渠道服务(OPPO线下体验店AI演示)与长期研发投入(vivo每年15%营收投入AI)等。

对消费端而言,若是用户愿意为技术溢价买单,但这些硬件堆料却最终没能转化为使用体验升级,那就可能出现“价格敏感用户流失”与“高端市场内卷”并存的局面。

京公网安备 11011402013531号

京公网安备 11011402013531号