文 | 华夏能源网

万亿“宁王”缺钱了吗?

2月11日,全球电池、储能龙头宁德时代(SZ:300750)正式向港交所递交H股上市申请,拟募资规模或达50亿美元(约合人民币365亿元),若顺利上市将是近三年来香港资本市场最大的IPO之一。

实际上,在去年三季度宁德时代账上有货币现金2646亿,还有220亿理财产品,妥妥的豪门,根本不缺钱。

那“宁王”为何还要融资呢?并且,为什么将海外上市的地点选在了香港?

宁德时代表示,这主要是为了进一步推进公司全球化战略布局,打造国际化资本运作平台,所募资金将重点投向总投资73.4亿欧元的匈牙利动力电池工厂建设。该项目是宁德时代在欧洲的第三大生产基地,将分两期建成年产100GWh的动力电池生产线。

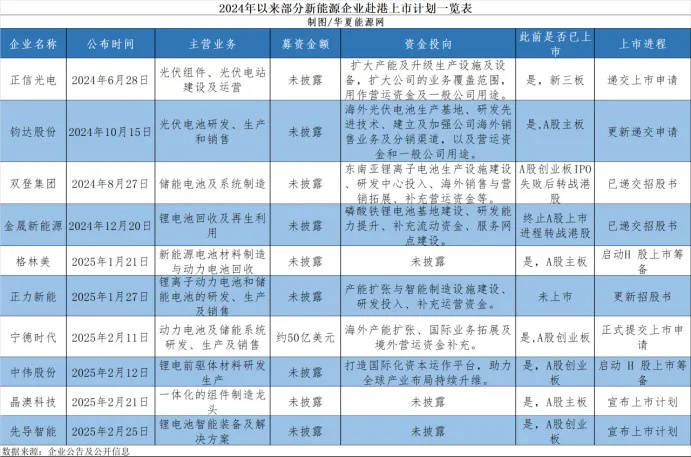

华夏能源网(公众号hxny3060)注意到,不仅仅是宁德时代,有更多新能源企业将香港选定为了征战海外资本市场的第一站。这个名单包括晶澳科技,钧达股份、先导智能、正信光电、中伟股份等知名企业,覆盖光伏、锂电、储能等几乎所有新能源领域。

华夏能源网不完全统计,2024年以来宣布赴港上市的新能源企业已超过22家,他们究竟看中了港股什么?如此多的新能源企业赴港上市热背后,折射出行业哪些新变化?

新能源赴港上市呈三大特征

这股新能源企业赴港上市热潮,自2024年初兴起。总体来看,呈现出三大特征:

一、体量规模大,优质公司多,很多家是行业龙头。

例如,宁德时代是全球动力电池和储能电池出货的双龙头,晶澳科技为光伏组件全球TOP4巨头之一,钧达股份(SZ:002865)为2024年全球出货前三的电池片龙头,先导智能(SZ:300450)为锂电池智能装备与光伏智能装备龙头,中伟股份(SZ:300919)为特斯拉、宁德时代等企业的锂电池材料供应商,金晟新能源为全球第二大锂电池回收再利用企业。

二、大量公司本就是A股上市公司。如果赴港上市成功,将成为“A+H股”双上市企业。此外还有一些企业,如双登集团和金晟新能源,是在A股上市失败后,转战港股的。

三、值得注意的是,多数企业并非是顺风顺水业绩好,现在恰恰处于业绩下滑、甚至亏损的尴尬处境。这在光伏企业中尤为突出。比如晶澳科技预计2024年归属上市公司股东的净利润为亏损45-52亿元;钧达则亏损5.5-6.5亿元。

主做锂电池回收的金晟新能源也在2023和2024年上半年分别亏损了4.62 亿元和1.41 亿元。正力新能则在2021-2024年1季度合计亏损了27.82亿元,其还在招股书中表示,“我们过往录得亏损净额,且尚未实现盈利,并且预计2024年将继续录得净亏损”。横跨锂电池智能装备和光伏智能装备的先导智能,虽在2024年前三季度实现1.49亿元的盈利,但同比降幅达到86.71%。

港股两大优势吸引力巨大

此时集体赴港上市,主要是当前新能源企业普遍处于行业低谷,亟需补充穿越周期的弹药。华夏能源网注意到,几乎所有公开资金投向的企业都提到要补充运营资金。

据中国光伏行业协会数据,2024年全球光伏新增装机530GW。而据SMM数据,同期全球光伏组件总产能为1360GW左右。供需失衡超过一倍,导致了光伏全产业链的成本倒挂,晶澳、钧达等行业龙头均出现了多个季度的亏损。要想穿越行业周期,首先要解决现金流和债务压力。

这些业绩不佳的企业想要融资,在A股难度很大。相比A股,港股对企业业绩的包容性更强。对于渴求资金的新能源企业而言,低门槛、审批快捷的港股是当下的最佳选择。

近年来港交所优化了上市流程,将A+H股审批周期缩短至30个工作日,并降低最低H股数门槛(以宁德时代为例,从官宣到递表仅用两个月)。门槛低、审批快且成功率更高,加之2025年以来港股市场明显转好,这些都吸引了亟需补充资金弹药的诸多企业。

当然,赴港上市更是新能源企业走向全球化布局的重要跳板。运用国际化资金,建设国际化项目,是多家企业的共同选择 。

最为典型的是宁德时代。其所募资金将重点用于海外产能扩张、国际业务拓展及境外营运资金补充,为公司长期国际化战略提供资金支持。其中海外产能扩张为推进匈牙利利德布勒森基地第一期及第二期建设,该项目将建设年产100GWh的动力电池生产线。

另外,钧达计划将募集资金用于兴建年化产能约为5GW的海外光伏电池生产基地。双登集团则要在东南亚兴建一座年产能约3.0GWh的锂离子电池生产基地。

港股高度国际化的特征,完美适配了当前新能源企业的全球化战略布局需求。有业内人士对华夏能源网表示:通过港股企业可对接全球资本,比如港股与ADR(美国存托凭证)存在便捷转换机制,方便企业融入国际金融市场。

“港股是离内地最近的国际化融资平台。通过引入国际化长线投资人有利于优化股东结构,非常有利于提升品牌的全球认知度。”该业内人士表示。

港股募资要克服多重挑战

尽管港股低门槛和国际化优势对新能源企业吸引力很大,但并非意味着港股上市是想上就上的,还要克服多重挑战。

首先,尽管港股对是否盈利的包容性较高,但对环保、财务等信息披露的及时性和透明度要求也很高。

以环保为例,港交所不仅强制要求上市公司披露ESG报告,还计划从2025年起实施更严格的气候信息强制披露规定。新能源企业要实现港股上市就需在环保、劳工权益等方面投入更多,这对容易出现环保危机的能源企业来说需要权衡权衡。

若企业同时在内地和香港上市(A+H架构),还需同时满足两地监管要求,境内外的财务审计标准差异,从而增加了合规复杂度,这也是不小的资金投入成本。

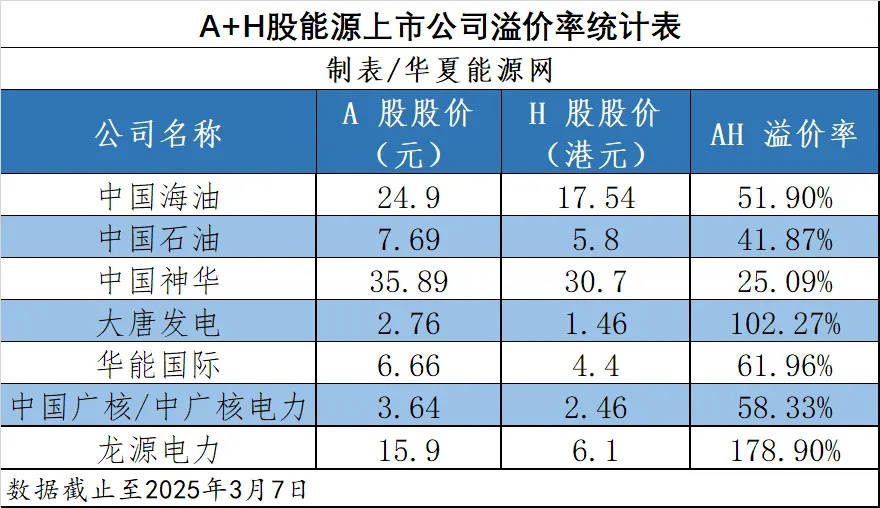

其次,港股普遍存在估值折让的现象,同样的公司港股估值明显低于A股。这意味着新能源企业赴港上市,需要做好融资打折的心理准备。

“港股对制造业和科技企业的估值逻辑与A股不同。”某投行高管介绍说, 比如A股新能源板块因政策支持常获得较高估值,而港股更注重盈利能力和国际竞争力。这使得未盈利以及国际品牌影响力较弱的新能源企业,在港股募资会严重缩水。

此外,港股流动性长期弱于A股,尤其是知名度不高的中小型企业,可能面临成为“僵尸股”的问题。上市之后如果没有持续的业绩支撑,或者讲不出来新故事,后面再想募资就很难,在港股这个融资平台待着的意义就不大。

这方面的案例很多。比如华能新能源、华电福新等,上市后市净率长期低于1,企业陷入融资受限的尴尬境地。无奈之下,两家企业分别于2020年2月、2020年9月从港股退市。

对新能源企业来说,港股上市只是起点,而非终点。如何应用好港股这个国际化的资本平台,需要做好长期稳健经营和长远战略规划的准备。

京公网安备 11011402013531号

京公网安备 11011402013531号