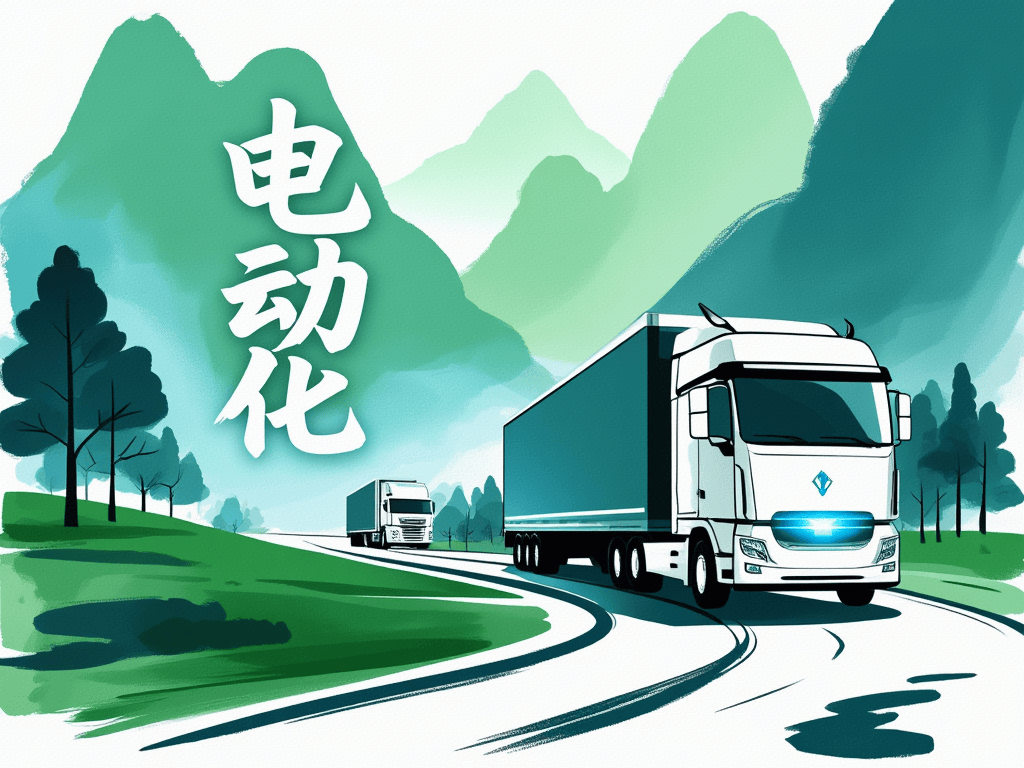

政策退坡、技术迭代、模式创新

谁将主导千亿赛道?

从港口到矿山

一场“零碳货运”的革命正在进行

2025年,新能源重卡市场迎来关键转折点。据行业数据显示,中国电动重卡销量同比增长超80%,港口、矿山等短途场景成为“主战场”。在“双碳”目标倒逼下,这场由政策驱动转向市场驱动的变革,正以换电模式破局、商业模式重构为核心,掀起物流运输业的低碳风暴。

一、短途场景:纯电重卡的“黄金赛道”

港口运输:2025年电动重卡渗透率预计达35%(2022年仅12%),比亚迪纯电牵引车已在盐田港批量运营,单日作业里程≤200公里,充电1次满足全天需求。 矿山场景:三一重工推出的电动矿卡,在内蒙古矿区实现“零排放+低成本”,综合能耗比柴油车低40%,回本周期缩短至3年。 固定路线:港口倒短、钢厂物流等场景路线固定,便于规划充换电网络。 低频次作业:矿山重卡单日运行时间≤8小时,规避长续航需求痛点。

到2030年,短途场景电动重卡渗透率或突破60%,但长途干线物流仍依赖氢能与混动技术。

二、换电模式:5分钟“满血复活”背后的商业密码

宁德时代“破局三板斧”

标准统一:与上汽红岩、一汽解放合作推出兼容型换电重卡,电池包尺寸、接口标准化,打破品牌壁垒。 车电分离:用户购车成本直降40%(电池占整车成本50%),电池以租赁形式按里程计费。 基建网络:2025年全国重卡换电站或超5000座,单个换电站服务半径≤50公里,适配短途高频场景。

四川宜宾“电动重卡换电生态圈”:换电站与光伏储能结合,单次换电3分钟,度电成本低至0.3元,较燃油车每公里省1.2元。

三、后补贴时代:市场化生存的三大生死线

成本战:从“电池降本”到全生命周期优化

宁德时代CTP 3.0技术使电池成本降至0.6元/Wh(2020年为1.2元/Wh); 融资租赁模式降低初期投入,如地上铁公司提供“以租代购”方案,用户月付低至1.2万元。基建协同:快充技术+电网改造

华为600kW超充桩实现“充电10分钟,续航200公里”; 国家电网启动“重卡充换电走廊”项目,在京津冀、长三角布局超300座智能电站。商业模式迭代:从卖车到卖服务

运力服务化:G7物联推出“按吨公里计费”的电动重卡运力包,客户无需购车即可调用清洁运力; 电池银行:协鑫能科成立电池资产管理公司,提供电池健康监测、残值回收一站式服务。

新能源重卡的爆发,不仅是技术的迭代,更是对传统物流价值链的重构。在短途场景“电动化”、长途干线“氢能化”的路线分野下,企业需要回答一个核心问题:如何在政策退潮后,用更极致的成本、更灵活的商业模式,抓住这场千亿级赛道的确定性机会。()

京公网安备 11011402013531号

京公网安备 11011402013531号