2月28日,有望成为“快递柜第一股”的丰巢,向港交所递交的招股书因超期未更新而失效。根据港交所规定,拟发行人通过资料更新即可“重启”上市进程。这对丰巢的影响主要包括拉长上市周期、增加上市成本等。

丰巢招股书显示,在2021年~2023年,该公司净亏损额分别为20.71亿元、11.66亿元、5.41亿元,2024年前5个月首次盈利7160万元。数据显示,因前期重资产投入带来的亏损,正在逐步收窄。

此外,丰巢在2021年B-4轮融资中承诺,若2025年1月27日前未上市,投资者可行使赎回权。2024年8月26日,上述协议有所修改,B-4类普通股股东行使赎回权的最终上市截止时间延长至2027年1月31日前,但代价是丰巢需向投资者支付8000万美元特别权利调整费(约占融资总额的20%)。

因此,上市成为“快递柜第一股”是丰巢缓解资金压力、进一步提升市占率的直接办法。招股书提到,丰巢上市募集到的资金将用于拓展更多的市场,包括低线城市等。而在已经覆盖的城市,丰巢将继续优化快递柜的位置,从而实现快递柜网络的优化。

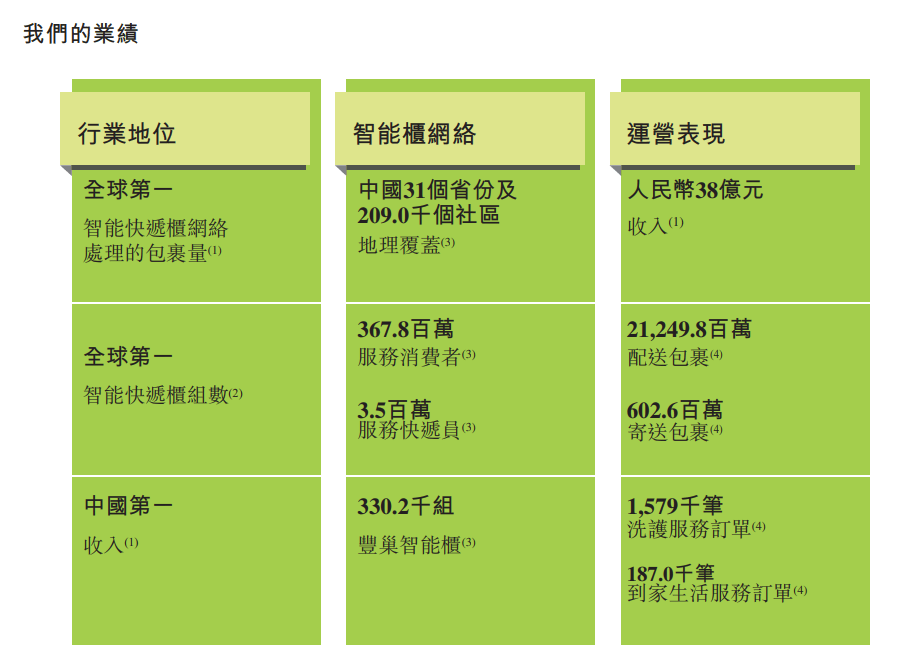

根据灼识咨询的资料,丰巢是中国及全球行业领先的末端物流解决方案供应商和全球最大的智能快递柜网络运营商。数据显示,按收入计,2023年前五大末端物流解决方案提供商市场份额仅为14.6%。其中,丰巢以6.1%的市场份额位居第一。截至2023年12月31日,丰巢运营规模达到31.4万组智能快递柜。

快递物流专家赵小敏认为,目前快递末端市场空间还很大,丰巢仍需继续加大智能快递柜的铺设力度,积极抢抓市场份额,为以后快递柜业务多元化发展抢占先机。

目前,经营有超30万组智能快递柜是丰巢的“护城河”,也是其他品牌难以逾越的大山。这些固有投资为丰巢带来源源不断的快递员寄存费、个人散单寄件费、柜体广告收入、洗护保洁维修等社区生活服务收入以及会员订阅收入等。但快递柜的硬件成本、场租、电费、运维费用等,也都是不小的开支。

赵小敏认为,我国当前智能快递柜的市场缺口还很大,加大智能快递柜布局依然是丰巢的必走之路。“除了加大柜体的铺设力度,还应探索更多特色服务,比如投放冷链快递柜,和更多洗护品牌合作拓展洗护业务等。”赵小敏表示,丰巢目前在各大高铁站、地铁站、机场等交通枢纽增加快递柜、存物柜,都是对既有业务的有益补充。

责编:李文玉 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号