“10分钟大定6900台,2小时大定10000台……”

“一辆起售价近53万的纯电轿跑,雷军几乎只用了一会儿,就卖出了原来预期中的年度KPI。与此同时,一台近53万的国产车,能让所有人惊呼便宜、超值、颠覆,产品与营销的匹配度,真的太夸张了。”

“而小米SU7 Ultra从表面来看,彻底堵死了运动新能源轿车的路,实际上也给了保时捷包括BBA又一次的重击。”

“现在,还有人怀疑雷军造车的控盘能力吗?”

“况且,别忘了,SU7 Ultra之后,小米接下来要推的分别是主流大五座的YU7,以及谍照悄悄浮出水面的那款大六座SUV。当品牌立住,标签贴牢,地基趋稳,真正的猛攻要开始了,所有人都该好好想想怎么应对。”

绝不是杜撰,文章开篇洋洋洒洒的几段话,就来自于上周四那场惊艳全行业的发布会后,位于朋友圈留下的真情实感。

夸张,真的太夸张了。

必须承认的是,无论从产品端,还是营销端,雷军与他的小米汽车,都给整个中国车市,结结实实上了一课。

当然,作为旁观者,愈发庆幸的是,随着SU7 Ultra祭出山呼海啸般的攻势,今年诸多自主品牌对于豪华车乃至超豪华车板块,无疑发起了总攻。曾经,这片阵地的确鲜有国产车型的位置;眼下,越来越多的选手却开始抢占一席之地。

汇总成一句话,“时代,变了。”

这盛世如我们所愿

本段开篇,首先抛出一组数据。

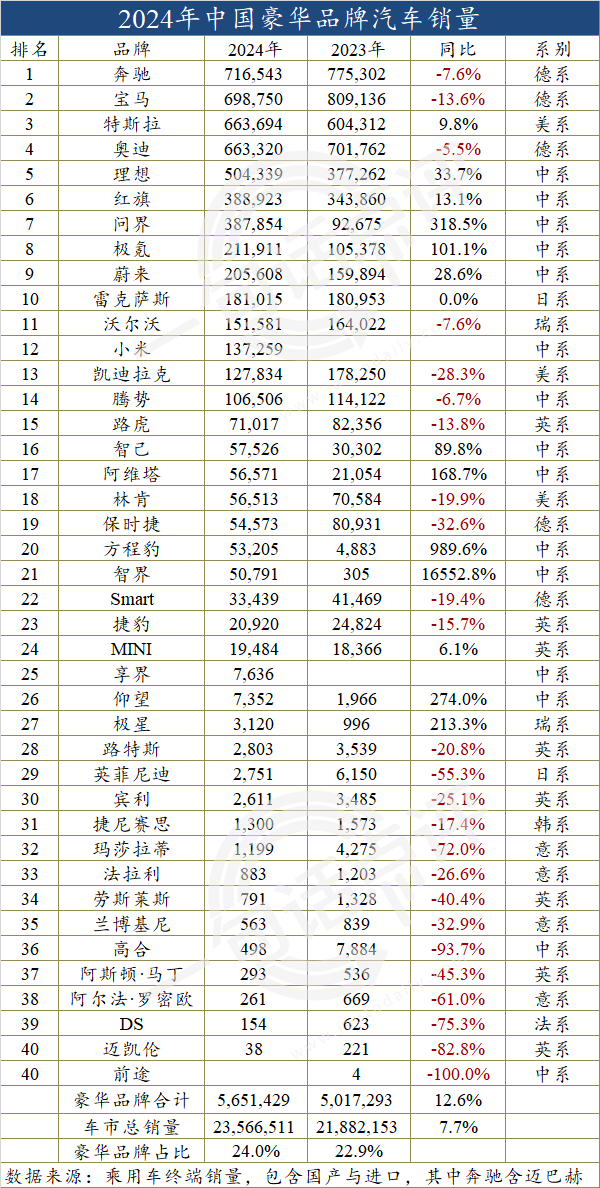

2024年,中国豪华车总销量达到565.1万辆,同比增长12.6%。更为值得注意的是,自6月起,国内豪华车新能源渗透率便越过了50%大关,11月甚至一度爬升到了55.1%的高位。最终,使得全年的新能源豪华车份额占比达到49.2%,同比增加11.8个百分点。

试问,意味着什么?

答案其实非常简单:过去,传统燃油时代,以BBA为首的合资品牌,牢牢把守着豪华车板块几乎全部的“蛋糕”。但随着电动化转型浪潮的愈演愈烈,转身缓慢的它们,迅速被疯狂内卷的自主品牌所撕咬,眼下已然到了近乎失去“半壁江山”的地步。

而迈入2025年,完全能够预见的是,格局肯定会继续发生山呼海啸的骤变。

就拿问界为例,拥有华为背书的它突然官宣,旗下2025款M9正式开启预订,预售价47.8万元起,3月上市;同时,全新产品M8同样开启预订,预售价36.8万元起,4月上市。

老实说,上述一套“组合拳”下来,所有合资品牌又得“抖三抖”。况且,不要忘记,问界手中还握有M7与M5两张底牌。虽然不及M9与M8那么震撼,但也能提供力所能及的贡献。

由此以点概面,迈入全新的竞争周期,你会明显发现诸多自主品牌位于豪华车板块的推新力度,甚至到了有些“丧心病狂”的地步。

只要有能力,只要有储备,只要有野心,都试图从中分一杯羹。即便碍于种种原因,不少产品都会成为所谓的“炮灰”,可这场饱和式的攻击,仍会让合资品牌非常难受。

继续转换视角,文章开篇聊到了小米SU7 Ultra,那么还有两位选手无法忽略——尊界S800与蔚来ET9。

在我眼中,上述三者组成的冲高矩阵,无疑代表了中国车企目前最强的研发储备、制造能。并且十分有趣的是,三款车型之间的战略打法与产品定位完全不同,冥冥中形成了很好的差异化。

一辆是极致性能,一辆是技术旗舰,一辆是顶奢豪华。

反正,不知道各位读者望着武装到牙齿的它们是什么感受,就我个人而言,完全是一种发自内心的自豪与欣慰,“这一次,是真的站起来了。”

实际上,经历了2024年的洗礼,主流乘用车板块已经被国产新能源车成功拿下,并且是从销量端到心智端彻彻底底的拿下。

而2025年,按照此刻展现出的趋势,国产新能源车极有可能在豪华车板块,再一次复制同样的胜利。毕竟,一旦合资传统燃油车的防线被击穿,接下来便是排山倒海般的抢占与重塑。

借用雷军发布会上原话,“过去的已经过去,一个全新的时代已经开启。”

买国产豪华车不丢人

撰写今天这篇文章的时候,总在思考一个问题:接下来,合资品牌位于豪华车板块,究竟该拿什么抵御自主品牌愈发变态的猛攻?靠产品?还是比营销?

理性客观的讲,都很难。

因为,按照目前的行业风向,两条路径无疑都是中国车企玩得更加极致。至少在终端用户的感知层面,是板上钉钉的。

相比之下,以奔驰、宝马、奥迪为例,在华深耕多年积攒下的口碑与打造的形象,俨然成为了仅剩的“护城河”。

直白来讲,不少人依旧觉得动辄花费几十万上百万,还是买BBA有面子,尤其进入到下沉市场,“三叉戟、蓝天白云、四环标”仍然十分顶用。

但必须明白的是,随着购买豪华车潜客的年龄日趋年轻化,他们之中的大多数并未见证过合资品牌的辉煌时代,盲目的崇拜本就有限。

一旦失去了该维度的庇护,固守将变得难上加难。

BBA亦是如此,二线豪华更是雪上加霜。

或许,也正是碍于越来越窒息的生存压力,2025年明显感受到合资品牌纷纷大幅度的降低身段。

譬如,全新一代宝马X3,不仅轴距加长产品力大幅度提升,起售价更是定到了35万元且可谈;譬如,网传奥迪Q5一口价仅需不到24万元;再譬如,路虎发现运动、捷豹XEL,终端优惠后甚至杀入到了20万元以内……

放在曾经那个它们掌握绝对话语权的阶段,想都不敢想象。

至于合资品牌身处豪华车板块定价体系的“崩塌”,表面来看还是与其主动的“让利换量”有关。毕竟,对于大多数主机厂来说,中国市场的战略意义实在太重要了。

顺势,望向更深处,上述种种操作,无疑再次反映出电动化浪潮的裹挟之下,自主品牌的不断向上,彻彻底底打破了合资品牌舒舒服服赚钱的“好日子”。

殊不知,最近总是能听到这样一种声音,“花几十万元买国产豪华车,不就是纯纯的冤大头?”

对于这样的偏激观点,今天文章的标题便是我给出的反驳,“讲道理,如果没有自主品牌的异军突起,哪有合资品牌的自降身价?”

“过去,没钱买BBA;现在,没钱的才买BBA。”虽然是一句玩笑话,但背后的深意值得细品。

而2025年,大胆预测,随着经济大环境的继续复苏加之部分用户开始消费升级,中国豪华车总销量迈过600万辆大关,应该不成太大问题。反观新能源渗透率,大概率会超越55%甚至冲击60%。

基于这样的背景,自主品牌份额极有可能夺下“半壁江山”。届时,有了数据作为支撑,将更有底气喊出,“买国产豪华车不丢人。”

当然,与合资品牌的对垒,喊赢还为时尚早……

京公网安备 11011402013531号

京公网安备 11011402013531号