图源:图虫

3月6日晚,京东集团(09618.HK、JD.O,下称“京东”)发布了2024年第四季度及全年业绩。2024年,京东全年收入为11588亿元,同比增长6.8%;全年归属于公司普通股股东的净利润(下称“净利润”)为414亿元,同比增长71.1%,平均一天净利1.13亿元。

其中,第四季度京东收入为3470亿元,同比增长13.4%,创下自2022年第二季度以来11个季度的最大同比增速纪录;同期净利润数据也超出市场预期,同比增长191.2%至99亿元。

这份业绩得到资本市场的不同反馈。财报发布后,美东时间3月6日京东(JD.US)美股盘中一度拉涨超5%,此后涨幅有所回落,截至收盘涨幅收窄至0.37%,报收于43.92美元/股;3月7日,京东集团-SW(09618.HK)港股早盘开盘后,跌幅一度扩大至5.75%,截至午盘收盘跌幅为1.79%,报175.8港元/股,总市值5596亿港元。

伴随着2024年财报收官,京东酝酿许久的外卖新故事也在2025年开年有了明确的开端。在3月6日晚的财报电话会上,京东高管表示,即时零售是核心零售业务的自然延伸,外卖是即时零售场景下用户高频的业务之一。京东将投入更多的精力探索差异化的业务模式,以加强用户粘性和活跃度。

四季度营收重回两位数增长

京东集团业绩回暖核心在于消费市场整体回暖。京东集团首席执行官(CEO)许冉提到,京东收入同比增速重回双位数,利润也保持了健康增长。这让许冉对2025年更加乐观。她表示,随着消费情绪稳步回升,加之京东对战略重点的有力执行,京东将继续释放高质量的增长潜力。

自两年前京东原CFO许冉升任CEO职务起,京东便走上“稳住利润”之路。2024年前三季度,公司净利润保持了两位数的高增长,同比增幅分别为12.70%、90.91%、47.8%;但单季同期收入增速始终徘徊在个位数,分别为7.04%、1.20%、5.12%。

伴随着四季度收入回归双位数增长,“四季度大部分品类收入以及包括活跃用户数和购物频次在内的关键指标均实现了健康的双位数同比增长。”许冉表示。

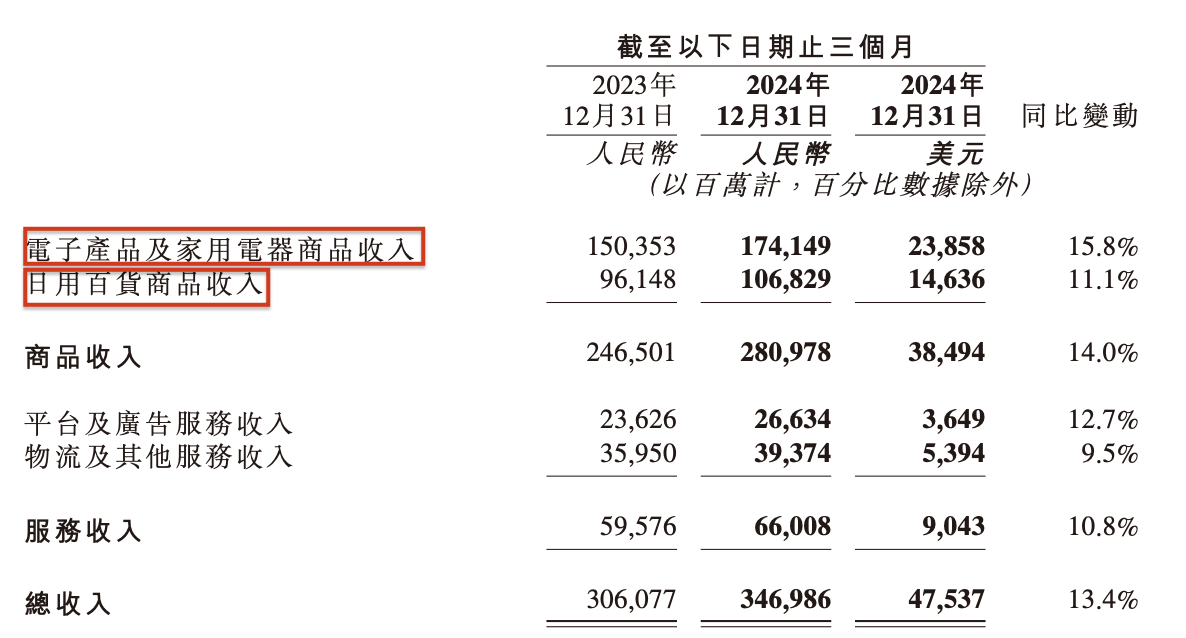

京东集团收入由京东零售、京东物流及新业务三部分构成。

占比最大的京东零售业务去年四季度的收入为3070.55亿元,同比增长了14.7%,较三季度同比增速明显扩大,主要得益于带电品类、日百品类均实现收入同比双位数增长。

图源:京东2024年第四季度财报

具体来看,京东的核心品类——电子产品及家用电器商品收入增长突出,同比增幅提升至15.8%;而前三个季度该品类收入同比增长分别为5.3%、-4.6%、2.7%,在第二季度甚至出现罕见下滑。日用百货商品收入增速也提升至11.2%,此前三个季度该品类收入增幅徘徊至8%~9%区间。

国补政策在一定程度上助力京东在四季度实现超预期增长。

许冉在当晚电话会上表示,“从去年下半年开始,国家出台的各项消费提升政策,在我们看来的确取得了很积极的效果,也带动了消费信心的逐步提升。”

分品类看,手机因被纳入以旧换新的品类范围内,从年初至今京东平台上手机需求呈现回暖趋势,电脑销售仍然保持强劲增长态势。家电品类今年年初受到2024年年底部分需求提前释放的短期影响,以及春节期间的错期影响,预计在3月份进入家装季销售将呈现环比增长加速的趋势。

同时,许冉指出,从比例看,去年以旧换新实现的销售量与平台存量家电相比比例较小。整体看,以旧换新政策对家电销售有较强的拉动效果。

此外,与零售强绑定的京东物流,去年四季度的收入为520.97亿元,增速为10.4%,在三季度6.6%的增速上有所提升。

不过,和往期相似,京东新业务方面表现依旧不容乐观。四季度,京东的新业务收入不增反降,实现收入为46.81亿元,同比减少了31%。相较于阿里巴巴集团在新领域的迅猛拓展,京东在新业务上显得较为谨慎。2024年一整年,京东新业务收入占比仅为1.65%,经营利润率为-15%。

谈及未来投入策略,京东集团首席财务官(CFO)单甦透露,京东将持续围绕以供应链为基础,以用户体验为核心的两条主线的投入,同时持续优化仓网的规划,持续投入自动化技术,降低整个行业的履约成本,这一点对商超继续提升盈利能力尤为重要。

在新业务的探索方面,他提到,“即时零售是京东核心零售业务的自然延伸,目前尚处于早期的阶段,我们将投入更多的精力在探索差异化的业务模式和丰富优质供给方面。”

展望未来几年利润率,单甦表示,“未来几年,我们会持续聚焦通过改善供应链效率提升和带动利润率的稳步提升。具体来说,自营会带来供应链效率的提升,京东集团毛利率在过往的11个季度持续保持同比提升,核心来自商品毛利率提升以及物流的降本增效。”

在支出方面,京东四季度不少支出有所增加。其中,履约开支增加16.4%至201亿元;增长幅度最大的当属营销支出,相比去年同期增长28.4%至168亿元。相比之下,研发开支变化较小,仅增长1.0%至44亿元,占总营收的比重有所减少。2024年全年,研发开支水平也保持和前一年持平,占收入的1.5%。

新故事怎么讲?

在核心零售业务之外,京东还在寻找新增长曲线。

京东酝酿许久的新故事终于在2025年开年有了明确的开端。就在过去一个月里,京东掀起一场来势汹汹的外卖战,意在向本地生活市场进军。先是在2月11日宣布“0佣金”招募品质堂食餐饮商家,而后又宣布自2025年3月起为全职骑手缴纳五险一金。

在3月6日晚的财报电话会议上,京东高管回应了投资者所关心的包括外卖在内的即时零售的定位布局,以及对即时零售的投入将如何影响集团的利润率等问题。

许冉表示,京东整体零售战略重点并未改变。外卖业务要放在京东整体零售业务能力、服务体验上通盘考虑。她认为,在即时零售包括外卖的投入,对京东丰富消费场景,打造能力,满足用户的需求和提升用户体验都有积极的效果。

京东开展外卖业务有多重原因。从消费场景上来看,即时零售是核心零售业务的自然延伸,外卖是即时零售场景下用户高频的业务之一,可以丰富服务用户需求的场景,提供更优质的供给,加强用户粘性、活跃度,从而带来用户价值的提升。

同时,京东需要增强已有履约的具体实施能力,实现更快、更灵活的计时配送能力,也是京东原有“211”高效履约网络和能力的补充。许冉强调,“我们的目标是提升整体配送网络的效率,核心零售和电商业务以及即时零售业务都将受益。”

另外,从用户角度出发,京东发现用户对品质外卖确实有强烈需求,满足用户差异化需求可以进一步提升用户对京东的信赖度。

谈及投入节奏,许冉称,首先会先聚焦满足京东现有用户的需求,提升用户的频次和粘性,也会凭借对食品安全的高度重视,通过对品质商家的招募和扶持、骑手的权益完善等举措来丰富优质供给,逐步建立品质外卖这一差异化的用户心智。

同时,许冉表示目前外卖业务仍处于相对早期的业务发展状态,京东会有策略和纪律地尝试和投入,并根据业务逐步发展的情况动态调整。

值得一提的是,随着阿里巴巴集团的AI业务做得风生水起,投资者也在用“AI含量”审视京东。

在京东AI探索方面,许冉表示,考虑到京东的业务模式特点,京东在供应链方面会更加深入应用AI。例如,在物流方面,AI算法在供应链管理和履约环节上可以提升需求和供给匹配的精准度,并且提升物流的自动化水平。在核心零售场景中,京东通过AI重塑了搜索和推荐体系,提高了搜索满意度和流量分发效率。此外,还推出AI导购助手、精研以及AI数字人,为用户提供更全面的产品信息和专业建议,降低查找和选择商品的成本。

京公网安备 11011402013531号

京公网安备 11011402013531号