2025年初,房地产市场迎来新一轮政策调整窗口期。央行年初宣布进一步放宽房贷利率浮动空间,叠加地方政府“因城施策”加速落地,楼市预期逐步修复。然而,政策红利传导至土地端仍需时间,市场分化态势愈发显著。

作为长三角重要腹地,安徽省土地市场在2025年开年呈现“冰火两重天”:省会合肥以绝对优势领跑,部分地市成交“挂零”,县域市场则上演“强者恒强”戏码。本文基于最新土地成交数据,深度解析安徽土地市场结构性特征,为行业参与者提供关键决策参考。

NO.1 | 壹

市域榜单:合肥“一家独大”,皖北城市逆势突围

数据亮点

合肥成交金额22.19亿元,占比52.7%,成交面积29.25万㎡,土地均价全省最高;

阜阳、六安分列二、三位,成交金额合计12.36亿元,但地价差异显著;

淮北、淮南、池州三城“零成交”,皖南部分城市土地市场近乎冻结。

合肥的绝对优势源于其产业集聚与人口吸附力。2024年合肥GDP增速6.2%,高新技术企业突破8000家,刚性购房需求支撑土地市场。而阜阳、六安凭借低成本优势与城镇化空间,成为房企布局皖北的“性价比之选”。反观皖南,黄山、池州等地依赖旅游经济,住宅用地需求疲软,土地市场长期低位运行。

NO.2 | 贰

市区榜单:中小城市“失血”,房企避险情绪升温

数据亮点

合肥市区成交13.35亿元,占比62.7%,土地均价远超其他城市;

安庆、亳州跻身前五,但成交金额不足2亿元;

阜阳、滁州等9城市区“零成交”,房企投资全面收缩至核心板块。

2024年安徽商品房销售面积同比下滑,但合肥、芜湖市场表现相对较好,但大部分城市去化周期较高。房企“用脚投票”表明:高库存城市土地无人问津,销售不畅直接压制拿地意愿。

NO.3 |叁

县域榜单:庐江、舒城领跑,超七成县市“挂零”

数据亮点

庐江县以5.97亿元居首,毗邻合肥的区位优势使其承接外溢需求;

舒城、颍上、临泉三县成交额均超2亿元,共同特征是人口基数大、城镇化率低于60%;

43个县域零成交,县域土地市场彻底持续承压。

县域分化暴露安徽“单核驱动”模式的局限性。合肥辐射半径仅覆盖周边县域,而皖北、皖南缺乏次级中心城市,导致土地市场“强者愈强、弱者离场”。此外,县域经济依赖传统产业,新兴产业导入不足,难以吸引房企长期布局。

NO.4 |肆

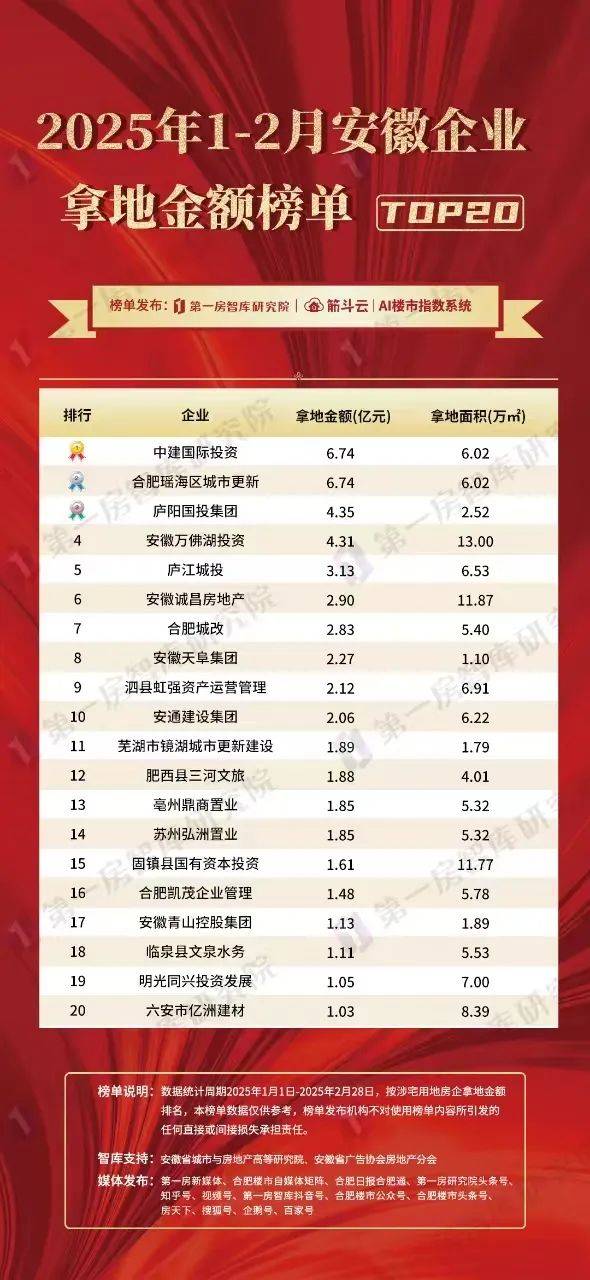

企业拿地:国央企“托底”,民营房企隐身

榜单透视

TOP20房企中国央企占比75%,地方城投拿地金额占比超40%;

中建国际投资、合肥瑶海区城市更新并列榜首(各6.74亿元),项目集中于合肥旧改与产业配套用地;

民营房企安徽诚昌房地产等上榜,且多布局县域低价地块。

国央企主导反映市场风险偏好降至冰点。地方城投拿地本质是“以时间换空间”,通过持有土地稳定市场预期,但若未来无法有效转化为商品房供应,可能加剧区域债务压力。

NO.5 |伍

未来展望:政策如何破局?

短期矛盾

土地市场回暖依赖销售端复苏,但居民购房信心修复缓慢;

县域经济造血能力不足,单纯降利率难以激活土地需求。

长期破局点

产业先行:皖北城市需依托淮河经济带,打造先进制造业集群,吸引人口回流;合肥扩容:探索“合肥都市圈”跨市域土地联动开发,疏导核心城市外溢需求;模式创新:试点县域“定向供地+产业捆绑”,降低房企拿地门槛。结语:在分化中寻找结构性机会

2025年的安徽土地市场,是合肥“单极繁荣”与全域“冷热撕裂”的缩影。短期看,政策利好难改谨慎预期,土地成交或持续低位震荡;长期而言,唯有打破“单核依赖”,培育多中心城市群,方能实现土地市场的均衡发展。

京公网安备 11011402013531号

京公网安备 11011402013531号