出品:零售商业财经

3月6日晚间,叮咚买菜(NYSE:DDL)发布了2024年第四季度财报及全年业绩报告。

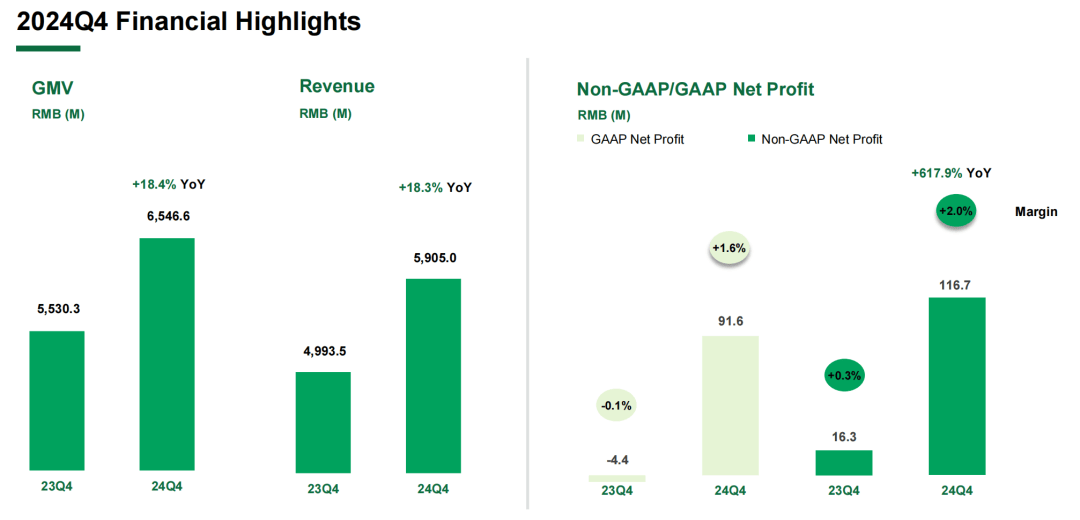

财报显示,叮咚买菜Q4实现了65.5亿元GMV,同比增长18.4%;收入59.1亿元,同比增长18.3%。在Non-GAAP标准下,该季度实现净利润1.2亿元,同比增长6倍以上;GAAP标准下也实现了0.9亿元净利润,净利润率1.6%。

图源:叮咚买菜

2024年全年,叮咚买菜实现GMV 255.6亿元,同比增长16.3%;收入实现230.7亿元,同比增长15.5%。在Non-GAAP标准下,实现净利润4.2亿元,同比增长8倍以上,值得一提的是,其今年也首次实现了全年GAAP标准下的盈利。

当市场将目光聚焦于即时零售赛道激战正酣的2024年末,叮咚买菜以全年GAAP标准下盈利的稳定表现,向市场展示了生鲜赛道另一种更具确定性的发展路径。

这一成绩的取得,并非依赖简单的成本削减,而是基于“效率优先”战略对商业模型的系统性重构。

我们看到,这家新型食品公司正通过持续深化的供应链革命与效率优先战略,为行业演绎着从生存突围到价值创造的进化论。

01 商品力持续优化,重塑行业竞争壁垒

叮咚买菜的持续盈利,恰逢生鲜零售行业格局剧变的关键时点。盒马重启前置仓试点,朴朴超市加速全国扩张,小象超市深化即时零售协同,各家战略选择的差异,映射出对行业终局的不同判断。在此背景下,叮咚买菜的最新财报表现提供了独特的观察样本。

相较于依赖平台流量的即时零售模式,叮咚买菜选择了一条更“重”但更可控的路径——全力投入商品力建设,并由此展现出制造型零售企业的特质。

现阶段,叮咚买菜已经形成了一套区别于传统打法的、高效运转的商品开发流程,进一步验证了优质供给创造有效需求的商业逻辑。

比如其自有品牌“良芯匠人”旗下的加工面点看似简单,实际要经过市场需求探查、研发设计、配方打样、工厂中试及批量生产等一套严丝合缝的流程,如今该品牌更是通过叮咚买菜自有供应链,已经基本具备了全链路、端到端的商品开发能力和持续迭代能力。

图:叮咚买菜自有品牌“良芯匠人”

过去一年,除了该品牌的手作老面系列面点和柴爿馄饨等商品,还有小众春菜、相守蟹、国产啵啵脆蓝莓、叮咚定制贝贝南瓜生牛乳、黑钻世家黑猪肉、非遗年货等,不仅成为平台上的热销款,也成了用户在社交媒体上讨论的热门话题。

今年年初,叮咚买菜创始人兼CEO梁昌霖还于内部提出,公司接下来要进入“4G”时代,即“好用户、好商品、好服务、好心智”。

具体而言,叮咚买菜未来会通过匹配与挖掘好用户真正的需求,给用户创造更多价值;要继续开发好的、有着稳定品质的好商品,并且根据用户反馈不断迭代;要做出差异化的商品或结构性低价的商品,并进一步成为一个有趣、有灵魂和有着鲜明的价值主张的品牌,以此来吸引并留住更多有价值的用户。

图:叮咚买菜商品力

梁昌霖也在业绩会上表示:“未来我们将延续并积极拓展做好商品的思路,做到真正的商品好且价格合理。做好商品,服务好用户,这是我们的使命和初心。”

显然,当行业陷入同质化价格战时,叮咚买菜正通过旗下自有品牌“良芯匠人”“蔡长青”等独家商品构建差异壁垒,将价格竞争升维至价值竞争。

供应链能力的溢出效应在第四季度更为显著。比如,叮咚买菜与李锦记合作开发的4款联名商品登陆香港商超首月即突破500万元销售额,昭示着其食品标准化能力已具备对外输出价值。

图源:叮咚买菜

而筹备中的供港生鲜业务,更将检验其从基地直采、跨境冷链到本地化运营的跨国供应链整合能力。这种从To C到To B的能力迁移,正在打开叮咚买菜的第二增长曲线。

恰如叮咚买菜方面表示:在稳定向好的基本盘之上,公司接下来的增长机会,将来源于在发生着结构性变革的零售赛道上,持续改造供应链路,不断打造具有差异性的商品,创造更高的价值。

在行业人士看来,通过商品力和供应链能力来维系消费者体验和购物粘性,是叮咚买菜区别于具备流量优势的平台型企业的关键,围绕商品力布局有利于叮咚买菜巩固市场地位和长远健康发展。

02 增长空间充足,抓住零售结构性变革新机会

回望叮咚买菜2024年的发展轨迹,增长和盈利依然是核心关键词。

不同于其他玩家“全国撒网式”的打法,叮咚买菜2024年“聚焦高线、密度致胜”的策略显得尤为理性,且在现有区域的渗透方面,叮咚买菜继续呈现出高昂的增长势头。

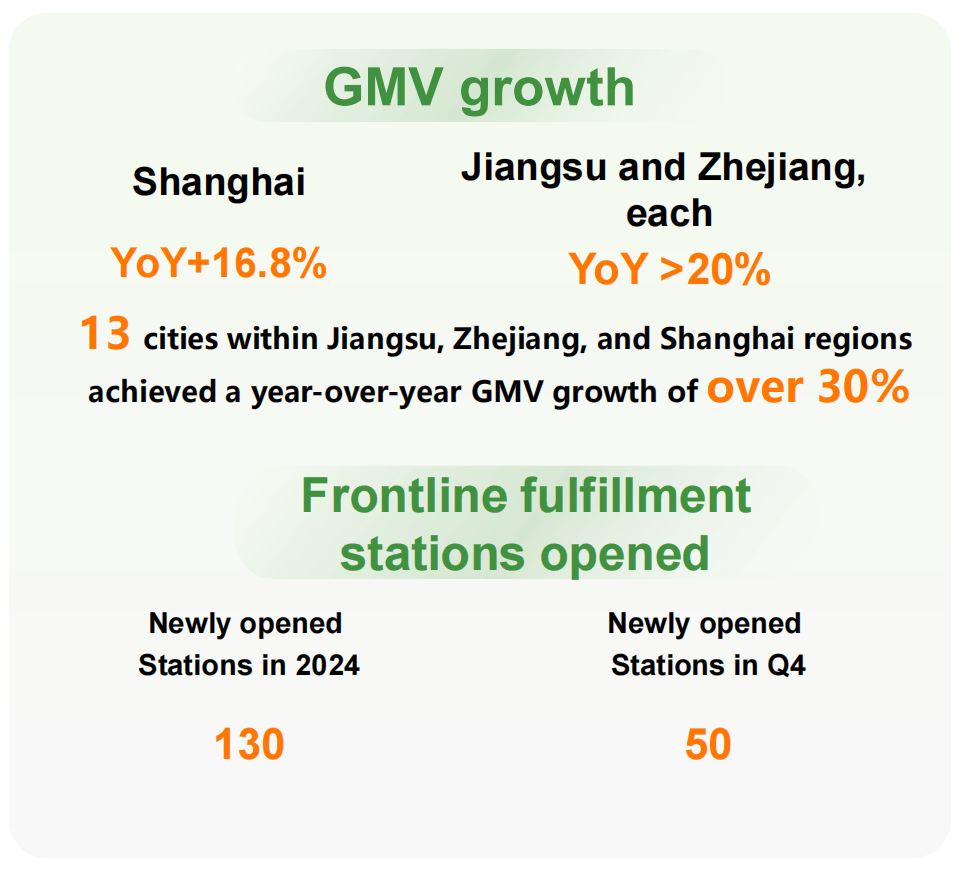

2024年,叮咚买菜覆盖范围内有22个城市的GMV获得了双位数的增长;第四季度,江浙沪地区继续扮演增长引擎角色:上海区域GMV同比增长16.8%,江浙同比增长均超20%。

图源:叮咚买菜

值得关注的是,密度战略正在向高线城市纵深推进。

「零售商业财经」了解到,叮咚买菜还在继续加大江浙沪区域的前置仓仓网布局,其原本设立了全年新开110个前置仓的目标,而实际开出了130个。尽管新开不少前置仓,其全年仓均日均单量依然接近1000单,同比增长22.2%。

上述这种区域深耕策略带来的规模效应以及供应链能力的快速复制,为叮咚买菜2025年开启的新一轮城市拓展储备了方法论。

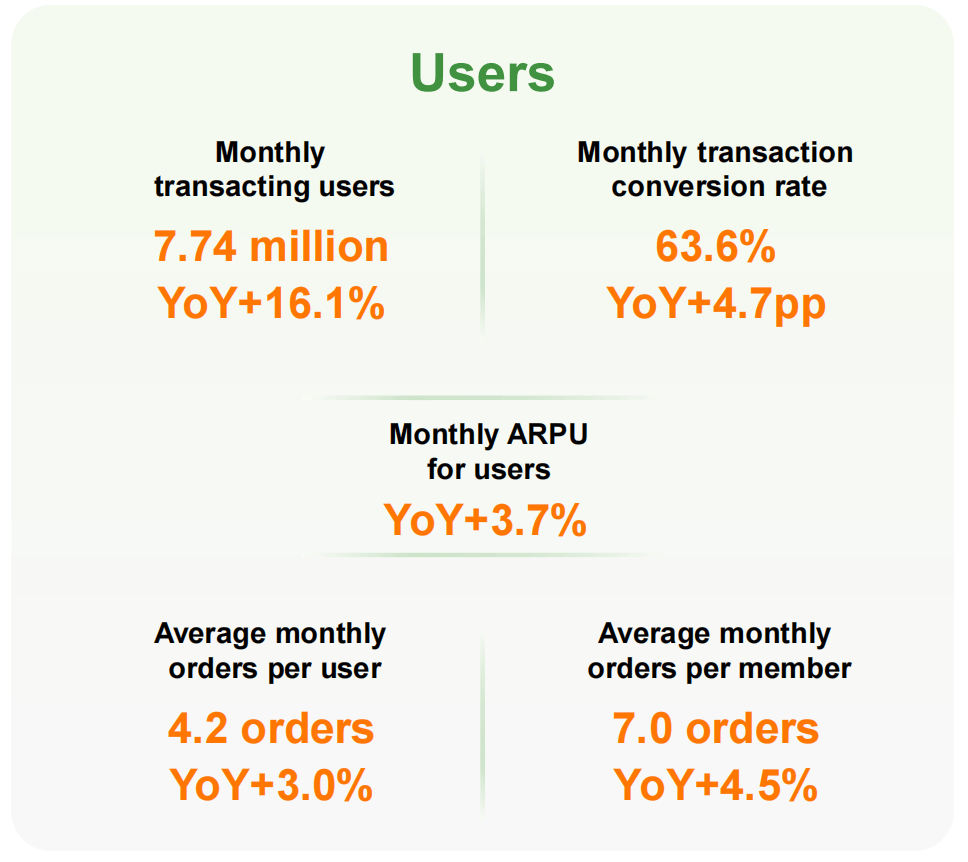

该季度叮咚买菜在用户端也表现出高留存、高频复购等特点。其Q4的月均下单用户数约774万,同比提升16.1%,每用户月均收入较去年同期提升3.7%。Q4用户月均下单4.2次,同比提升3.0%,其中会员月均下单7.0次,同比提升4.5%。

图源:叮咚买菜

此外,随着规模增长,以及算法和供应链运营能力的不断增强,叮咚买菜在改善服务效率的同时也在合理降低各方面的费用率。

比如其该季度的即时单平均履约时长同比缩短了2分钟,达到34分钟,履约费用率同比优化了1.8个百分点。

履约费用率的持续优化,这种效率提升绝非简单的人力压缩或规模摊薄,而是源于对“源头采购—生产加工—仓储—履约配送”全链路的系统性改造,形成“供应链效率提升→商品力增强→用户粘性提高→规模效应显现”的正向循环。

受益于智能预测和运营调度的能力建设,商品的周转效率以及缺损平衡能力也在不断优化,2024年,平台上可售期在28天以内的短保商品,周转天数缩短至平均2.3天,效率同比提升了6.4%。

上述数据综合带来了叮咚买菜业绩的亮眼表现。此外,高质量的增长也体现在其现金流量表上,2024年经营性现金净流入达到历史最高的9.3亿元;截至Q4末,公司持有包括现金及现金等价物、短期受限资金和短期投资在内的余额为44.5亿元。

图源:叮咚买菜

零售的终局竞争,本质是供应链效率的竞争。

当行业仍陷于价格战泥潭时,叮咚买菜已悄然完成从渠道商向制造型零售企业的转型。站在行业演进的角度,叮咚买菜的高质量增长与全面盈利验证了三个关键趋势:

其一,生鲜零售的竞争本质是供应链效率的竞争,而非单纯模式之争;其二,商品力取代流量成为核心竞争力,制造型零售是必然方向;其三,区域密度决定盈利边界,盲目全国扩张不如区域精耕。这些认知转变,将推动行业从资本驱动的无序竞争,进入效率驱动的价值重构新周期。

尽管交出了堪称完美的年度答卷,叮咚买菜仍需面对诸多挑战。

在区域扩张方面,加大前置仓仓网布局将带来管理复杂度的提升,可能对履约质量形成压力;出海业务面临的文化差异、标准认证等非经济因素,需要更本土化的运营策略;多元业态与核心业务的协同效应尚未完全释放,需警惕资源分散风险。

展望2025年,叮咚买菜表示,接下来会更加积极地回应市场和用户的所想所需,不断用一个个有品质、有特色、有故事的商品,继续丰富用户体验,不断提高品牌在用户心中的心智占比,最终形成更强的市场竞争力。

当零售行业进入“效率红利”释放期,只有流量争夺的零和游戏,转而在商品开发、产业链整合、运营效率等底层能力上构筑护城河,方能获得穿越周期的力量。

京公网安备 11011402013531号

京公网安备 11011402013531号