文|财华社

有传生活风格连锁店名创优品(09896.HK)分拆其潮牌业务TOP TOY在港股上市,消息未经证实,但这一传闻由来已久,也实属情理之中。

名创优品主要从事生活风格连锁零售店MINISO(名创优品)、潮牌TOP TOY品牌连锁店的运营,收入主要来自MINISO。财华社根据其财务数据估算,截至2024年9月30日止的12个月,该公司的经调整股东应占净利润为25.72亿元(单位人民币,下同),按当前港元汇率及其H股市值481.01亿港元计算,市盈率仅17.47倍。

相比之下,潮牌概念股泡泡玛特(09992.HK)当前市值1,562亿港元,是其截至2024年6月30日止12个月非会计准则经调整纯利的87.23倍,市盈率估值要比名创优品高出近四倍!名创优品将其潮牌业务分拆以实现更高价值符合资本逻辑。

TOP TOY业务规模

名创优品自2013年在中国内地开设第一家门店,而TOP TOY品牌于2020年12月才开始在中国内地运营。到2024年6月30日止的6个月,TOP TOY品牌的多渠道GMV约为6.25亿元,而名创优品整体集团产生的GMV总计约145亿元。

值得留意的是,名创优品近年的收入增速显著,主要来自海外拓展和TOP TOY品牌的推出。

于2024年9月30日,其MINISO海外直营店从上年同期的202家大幅扩大至422家,第三方海外门店数量由上年同期的2,111家大增至2,514家。2024年前三季的海外业务收入按年增长41.48%,至45.43亿元,占总收入的比重由上年同期的32.12%进一步扩大至36.99%。

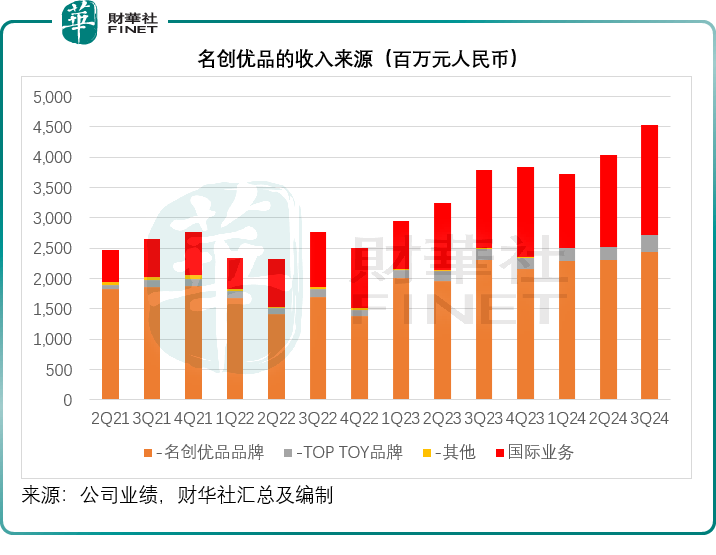

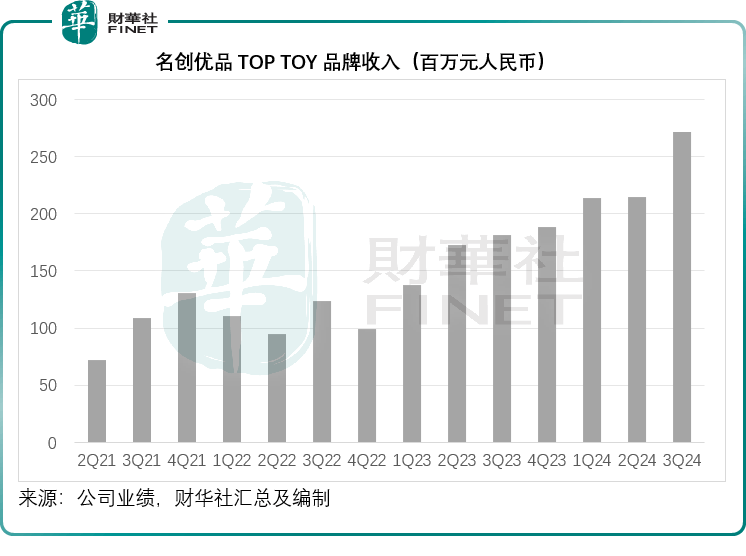

TOP TOY品牌的增长也十分显著,但该公司更着力通过合伙人模式来经营。于2024年9月30日,TOP TOY直营店数量仅较上年同期增加20家,至29家,而第三方门店数量则从上年同期的113家扩大至205家。2024年前三季,TOP TOY品牌中国内地收入按年大增42.5%,至7亿元,占总收入的比重由上年同期的4.92%扩大至5.70%,见下图。

TOP TOY品牌的利润率也有较大的提升。2024年上半年,TOP TOY品牌的收入按年增长37.98%,至4.29亿元;税前分部利润则按年增长104.43%,至3,257万元;分部税前利润率由上年同期的5.13%扩大至7.59%。

当前其TOP TOY门店绝大部分位于中国内地,而名创优品主要在内地一、二线城市扩大这一潮牌的门店网络,同时向低线城市及海外拓展。相对于其主营业务MINISO,TOP TOY的同店销售增长率略低于海外业务,但平均售价则要高于MINISO的均价。

2024年上半年,TOP TOY门店的同店GMV增幅为13.6%,而MINISO国内门店的同店GMV增幅为-1.7%,海外门店同店GMV增幅为16.3%。期内,TOP TOY门店的平均售价为58.8元,远高于MINISO内地门店的平均售价14.6元。

结语

随着国内动漫走向世界,IP潮玩的需求将释放,TOP TOY有望保持强劲增长。此外,TOP TOY主要通过第三方经营,资产投入相对不会太重,加上单品价格较高,其利润率有望进一步优化。这是分拆TOP TOY的卖点之一。

此外,若TOP TOY独立上市获得融资渠道,或有利于其扩张以及与MINISO品牌的区分。泡泡玛特的高估值意味着潮玩概念比普通零售更具吸引力,也更能释放其潮牌价值,这不论对TOP TOY还是MINISO的发展而言,都应是不错的选择。

只是,TOP TOY目前业务规模仍相对较小——合计门店仅234家,12个月收入规模仅7.98亿元,竞争力仍有待验证,而泡泡玛特已形成线下零售店与机器人商店至线上渠道的全方位覆盖, 截至2024年6月30日止的12个月收入规模已达80.45亿元,税前利润率达到25.18%的水平,远高于TOP TOY的4.89%。现阶段TOP TOY要取得泡泡玛特这样的估值或有难度。

京公网安备 11011402013531号

京公网安备 11011402013531号