刘郁 肖金川(刘郁系华西证券首席经济学家 、中国理事)

3月5日,李强总理代表国务院向全国人大作政府工作报告。关注以下几个方面:

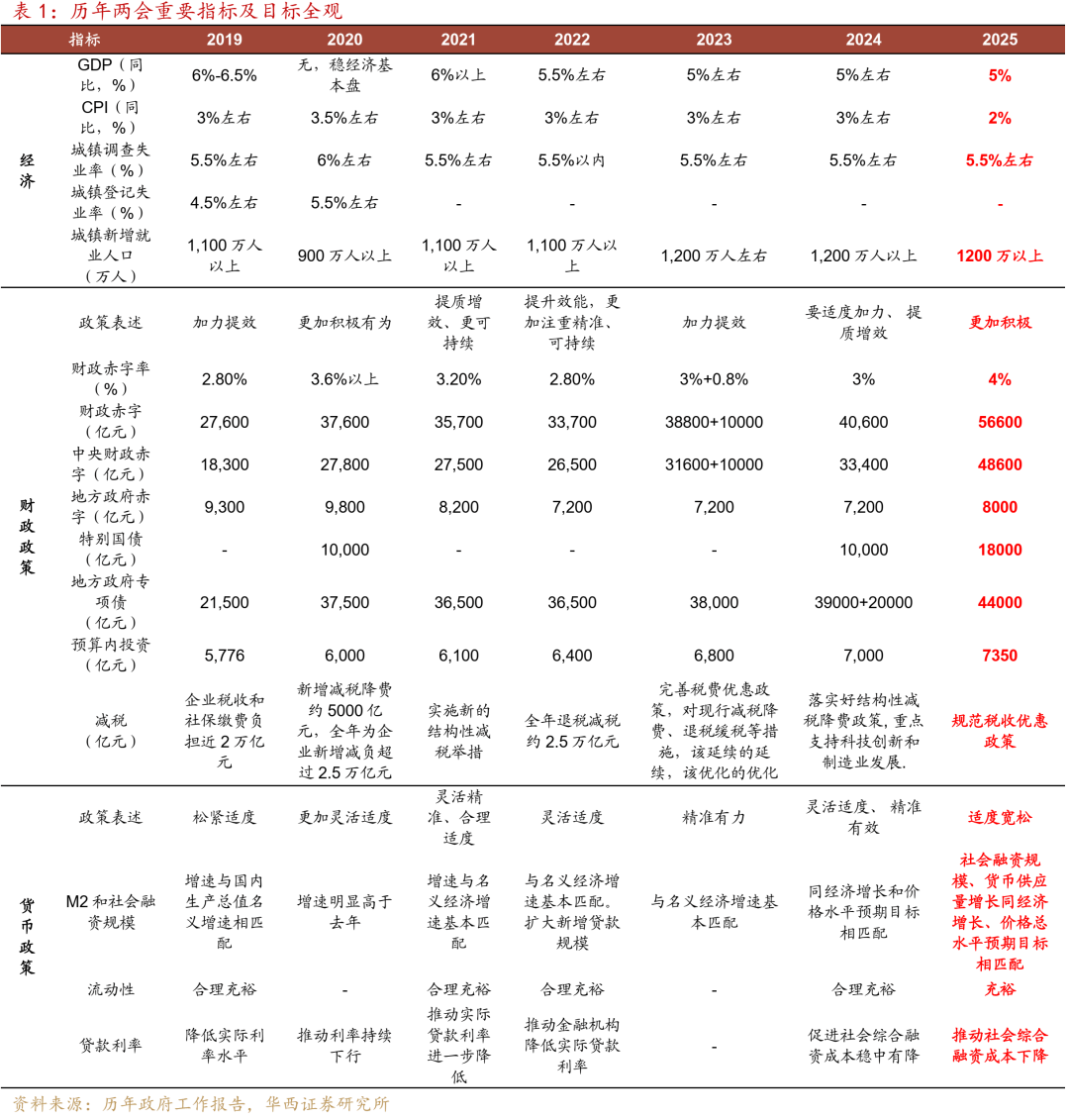

第一,增长目标维持5%,通胀目标下调至2%。不变价GDP增长预期目标连续第三年设定在5%,而居民消费价格涨幅目标从此前的3%下调至2%。考虑到近两年CPI均在0.2%,2%的目标相对3%更可及。通过扩大内需、整治“内卷”等,有助于改变价格偏低的状态。

参考预算赤字5.66万亿元除以赤字率4.0%,隐含的2025名义GDP约141.5万亿元,由此计算出的隐含名义GDP增速约4.89%,要低于去年的7.4%。如考虑四舍五入,赤字率3.95-4.04%对应名义GDP增速介于3.8-6.2%(去年对应数字为5.9-9.2%),2023、2024年名义GDP分别增长4.9%、4.2%。如果名义GDP增速参考上限6.2%,实际GDP按目标5%,则隐含的GDP平减指数略低于1.2%(制定目标时可能相对审慎)。而CPI目标设定在2%左右,以此推算PPI或仍然不到1%。此外,税收预期增速也在一定程度上反映出名义增长目标,今年预算税收预期增速为3.7%,略高于去年预算设定的3.6%(去年实际完成-3.4%)。

第二,政策基调:能早则早、宁早勿晚。加强政策协调配合的措辞,延续中央经济工作会议表述。能早则早、宁早勿晚的提法,出自去年12月16日国常会落实中央经济工作会议,“要靠前抓好落实,能早则早、宁早勿晚,齐心协力、积极作为”,这在1-2月政府债发行方面已有体现,1-2月政府债净发行达到2.6万亿元。而近年同期的最高值为2023年的1.3万亿元,2024和2022同期仅约1万亿元。预期方面,报告还提到“注重倾听市场声音”、“营造积极的社会预期”,此前的高层座谈会或是一种重要渠道。

第三,财政政策:更加积极。对比去年的“适度加力、提质增效”,此次表述直接强调总量,没有再提可持续。预算赤字率达到4%,为历年最高值。在此之前,最高值为2023年追加后的3.8%。不过仍然提及坚持过紧日子、提高资金使用效益。2025预算,一般公共预算支出同比增长4.4%,政府性基金预算支出增长23.1%,分别较去年预算高0.4、4.5个百分点,对应预算支出同比多1.6万亿。预算支出增长低于债务扩张,主要是2025年一般公共预算收入增速仅0.1%,低于2024年的3.3%。其中税收、非税分别+3.7%、-14.2%,或是为规范非税收入。

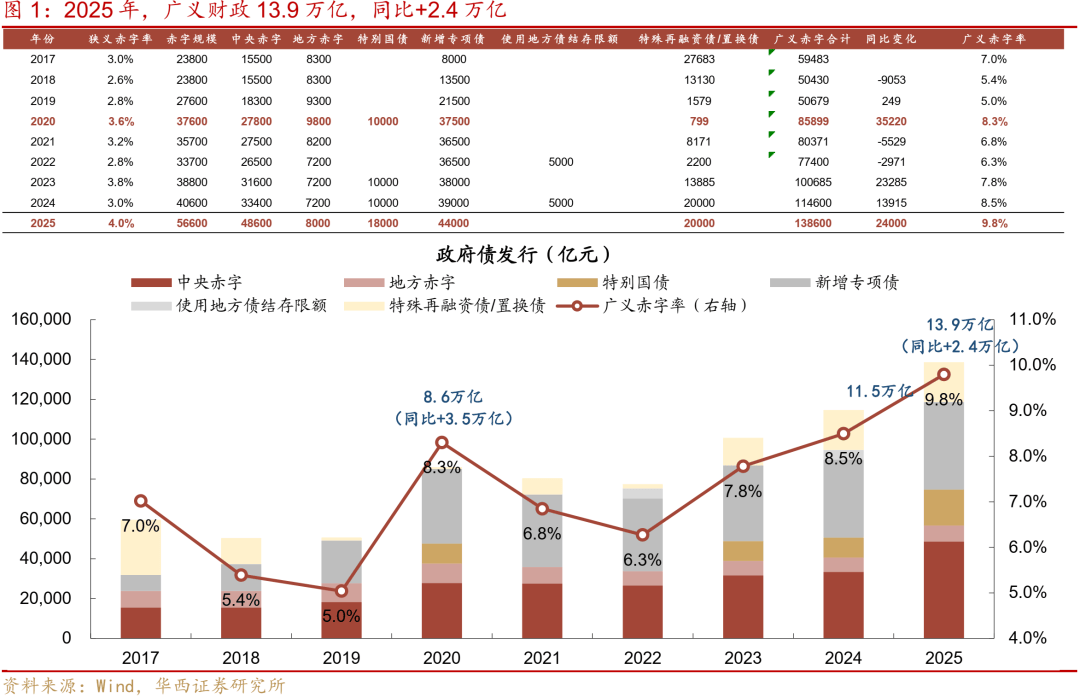

政府债务工具规模达到13.86万亿(含2万亿置换债),相对去年增加2.4万亿(考虑去年追加的5000亿地方债结存限额),广义赤字率达到9.8%。债务工具主要是赤字5.66万亿,特别国债1.8万亿(含0.5万亿补充银行资本金),新增专项债4.4万亿,置换债2万亿。广义赤字率达到9.8%,明显高于2023的7.8%、2024的8.5%。对比2024年,赤字增加1.6万亿,特别国债增加0.8万亿,新增专项债增加0.5万亿(不过去年动用5000亿地方债结存限额)。

第四,货币政策:适度宽松。“适度宽松、适时降准降息、保持流动性充裕”等措辞上延续去年中央经济工作会议,同时加了结构工具和货币传导的表述,以及明确了“推动社会综合融资成本下降”(去年是稳中有降),也提到“更大力度促进楼市股市健康发展”。四季度政策例会提到的“防范资金空转”,在政府工作报告中没有体现。

往后看,3月降准概率上升。增长或风险是货币宽松的必要条件,美国新一轮10%关税的落地速度超出市场预期,经济面临的外在压力上升。在银行负债压力较大的背景下,降准可能率先落地。而降息时点,或需要更多经济数据支持。

第五,工作任务中,扩大内需位列首要任务。“大力提振消费、提高投资效益,全方位扩大国内需求”是十大任务中的第一个,这也是延续中央经济工作会议的任务顺序。而去年政府工作报告中,新质生产力、科教兴国位于扩大内需之前。今年政府工作报告提到“多渠道促进居民增收……完善劳动者工资正常增长机制”,相比于提升消费意愿,增收有助于全面促进消费,而完善工资增长机制或也是为了应对价格偏低的状态。落脚到直接的政策,以旧换新安排3000亿元,较去年规模翻倍。此外,育儿补贴、低收入群体救助帮扶等政策,也有助于消费修复。

第六,科技也是重中之重,十大任务位居其二。去年中央经济工作会议部署的任务共九条,政府工作报告调增为十条,加了第三条“深入实施科教兴国战略,提升国家创新体系整体效能”,放在第二条“因地制宜发展新质生产力,加快建设现代化产业体系”之后,可见科技在今年工作中的重要性。产业体系提到三个方面,分别是新兴、未来产业,传统产业改造和数字经济。

第七,地产:有效防范房企债务违约风险。在中央经济工作会议提到的城中村和危旧房改造、控制新增房地产用地供应、盘活存量用地和商办用房等基础上,政府工作报告强调“发挥房地产融资协调机制作用,继续做好保交房工作,有效防范房企债务违约风险”。2023年政府工作报告也曾提及“化解头部房企风险”,此次防范违约风险的表述,指向防患于未然,关注房企融资进一步修复的可能性。

第八,隐债:在发展中化债、在化债中发展。这一点在中央经济工作会议中没有明确提,此次提到“动态调整债务高风险地区名单,支持打开新的投资空间”,高债务率地区发展面临的约束可能有所放松。过去几年新增专项债额度分配,更倾向于债务率较低的经济大省。今年较高债务率的地区,可能也会得到一些政策倾斜,以实现在化债中发展。

第九,能耗要求提高:单位国内生产总值能耗降低3%左右。2024年目标是2.5%(实际完成3%),2022-2023没有明确提目标,2021是3%左右。十四五的要求是降低13.5%,对应年率降低2.6%。考虑到2022-2023降能耗完成情况不佳,在去年能耗下降3%后,今年压力仍相对较大,能耗强度相对较高的黑色、化工等行业或受到影响。

整体来看,政府工作报告基调积极,同时政策又留有后手。赤字率4%为历年高点,新增专项债4.4万亿同样创新高。用于补充大行资本金的特别国债0.5万亿元,略低于此前预期,指向补充资本金或分为数年进行。用于两新、两重的超长特别国债1.3万亿,较去年多0.3万亿。如后续存在政策加码的必要性,增发特别国债是可能的政策选项。对权益市场而言,科技主线已被市场定价,而政府工作报告强调的扩大内需、促消费、稳价格对应的消费主线值得关注。对债市来看,财政政策基本符合预期,供给担忧缓和。货币宽松的大方向不变,适时降准降息可能逐步落地,机会大于风险。

风险提示:

国内财政、货币政策超预期。美国关税等政策超预期。

京公网安备 11011402013531号

京公网安备 11011402013531号