文 | 玩世代

陪伴到底值多少钱?在AI时代可能是“1500亿美元”,这是全球AI陪伴市场2030年的预估值。

DEEPSEEK爆红的2025年春天,时代节奏也转向「AI普惠」:AI智能硬件从造价数十万的效率工具,变成数千元到数百元的消费电子;从儿童教育机故事机、转而向成年人兜售“情感陪伴”。

过去一年全球AI陪伴类赛道融资同比激增,不少项目拿到了千万级融资;这一热度延续至今,市场玩家纷至沓来。

从会“撒娇求抱抱”的Ropet,到“像婴儿一样会害羞”的Mirumi,再到像宠物一样的仿生机器宠物Jennie等,以及“能出街的大眼

萌”的Fuzoo,陪伴类AI机器人新品不断。

近日,娱乐消费公司也开始下场,以“IP+AI”为切入。喜羊羊、汤姆猫推出AI陪伴玩具,其定位瞄准成年人,定价在500-1500元左右。

整个市场产品和价格带丰富多元。前有定价上万元的日本LOVOT,卡西欧的Moflin、松下控股的NICOBO切入3000元价格带;后有国内厂商CUPBOO推出类似造型的“AI宠物”产品,定价1399元。

这还不算上国产厂商在价格上极限下探,一个通用的AI模块低至10元。有“疯狂仙人掌”装上AI心,售价翻倍,线上电商销量上百。

产品趋向于亲民、萌系和时尚趣味、潮玩化,市场在争一个AI届的“泡泡玛特”。

撒娇机器人最好命

陪伴机器人作为一个新兴行业,很长时间以来,大多数公司仍沿用简单的AI大模型+硬件组合,致使大部分产品沦为“能够对话的低幼玩具”。

到了现阶段,产品进化的方向是“去人机味儿”。

Ropet脱胎于“桌面宠物”的设定。它拥有“圆滚滚”可爱的造型、毛绒绒的外观,视觉上给人一种想要抚摸的欲望。当你用手指抚摸它们的时候,可以感受到37度的“体温”,仿佛真实的动物触感。

Ropet的鼻子是摄像头,能够识别环境信息;眼睛是电子显示屏,以此来表达情绪。他能够识别出“主人”,并表现出“专情”。这种识别不仅仅是记忆,还有对表情的分析。比如,当表情识别出主人心情不错时,它就会在眼睛里显示爱心,来做情感回应。

其开发方「萌友智能」深入用户市场发现,大量AI消费电子基于语言模型开发出“聊天对话”功能,但“聊天”和“陪伴”并不划等号。对于女性用户而言,被关注、被在乎、被触摸等,往往是陪伴满足感的来源,而非多轮对话。

当机器人学会“求抱抱”“要亲亲”,科技型产品也变得更能“撩妹”,更会“吸金”。

萌友智能给出了一个具象的用户画像:她们是25岁-30岁之间的年轻女性,会在办公桌上放毛绒公仔、手办、植物和香氛,她们是JELLYCAT或是泡泡玛特的顾客,她们是小红书的重度用户……

Ropet在三个月众筹500万,第一批产品在海外众筹平台Kickstarter上定价189美元,折合人民币1400元左右。

无独有偶,「珞博智能」推出的Fuzzoo也走“萌宠”路线。Fuzzoo像个彩色的毛球,拥有卡姿兰大眼睛(电子屏)。在官方设定中,它可以陪主人追番、逛街打卡。不过Fuzzoo增加了NFC功能,和其他宠物相互碰触可以配对交友,增添了社交属性。

该产品还未正式发售,但早期测试阶段就吸引了一波Z世代女性和二次元群体的关注。这些玩家被萌系外观和玩法吸引,她们也是“拓麻歌子”这类养成系游戏的爱好者。(拓麻歌子:日本万代玩具公司1996年推出的数码宠物游戏机,外形酷似鸡蛋,有三个按键来操控喂食、洗澡、睡觉等养成玩法,国内90年代曾广为流行)

珞博智能团队研究了爆火游戏《恋与深空》,发现乙游能够深入地把握女性玩家情感需求,打造出非常细腻的情感交互体验,因而获得成功。受启发于此,团队从用户情感体验角度出发,做了大量功课,让智能体在现代年轻女性生活节奏里找到独特价值。

相比于国内,日本市场在过去20年里验证了:机器人得是“妈生的才珍贵”。

1999年索尼推出的AIBO机器狗被视为划时代性的产品。它能通过摄像头+传感器来感知识别声音和手势,像宠物狗一样摇尾巴、追球等,吸引了一批死忠粉。

日本的银发族把AIBO捧到心尖上:为他穿上漂亮衣服,放到婴儿车里推到街头“遛狗”,定期举办狗狗派对,甚至还有专门的葬礼和超度仪式。一时间,“机器人是家人,是宠物”成为社会新思潮。

另一个较为知名的是,日本机器人公司GROOVE X推出的LOVOT,2019年至今出货量已过万。品牌大力渲染“家庭成员”的设定,在广告里营造“一双父母+孩子+机器人”的氛围感,以此来暗示:LOVOT不仅是家庭伙伴,更要融入生活,装扮就是其一。

2023年6月,日本GROOVE X家庭陪伴机器人LOVOT进入中国大陆市场

但LOVOT的置装费价格不菲,一件“外套”单价从数百到上千元。品牌还时常与服饰潮牌推出联名,每季翻新花样。

不过,大家为机器人花钱,买的不只是赏心悦目,也是情感满足:只要给LOVOT换装,它就会非常开心。因为这些衣服都内置了芯片,LOVOT能从中感应到换装体验。这也倒逼着消费者不得不持续付费。

AI机器人已经被玩成了一个「养成游戏」——丰富玩法、设立奖励机制,来不断勾住用户,扩充衍生消费,包括保养、装扮、配件、服务支持等。随着时间拉长和情感溢价,氪金意愿也随之提升。整个“饲养”过程更像是一个稳定的氪金游戏,打开了商业新思路。

赛道已热

机器人在情绪价值上的生产力,尚未被充分挖掘。过去,机器人在B端市场往往与效率工具相挂钩。如今有了AI加持,让机器人有了“大脑”和“情感”能力,同样也让复杂硬件有了体验升级的机会,在C端消费电子市场谋得新空间。

相比以往,产品设计有了较大转变:外形更时尚趣味,产品定位更细分、场景也更聚焦。产品设计摒弃“功能齐全”,重点放在做深情感交互,让机器人表现出“人性化”,维系长情;以情绪溢价来激发消费潜力,谋求差异化优势。

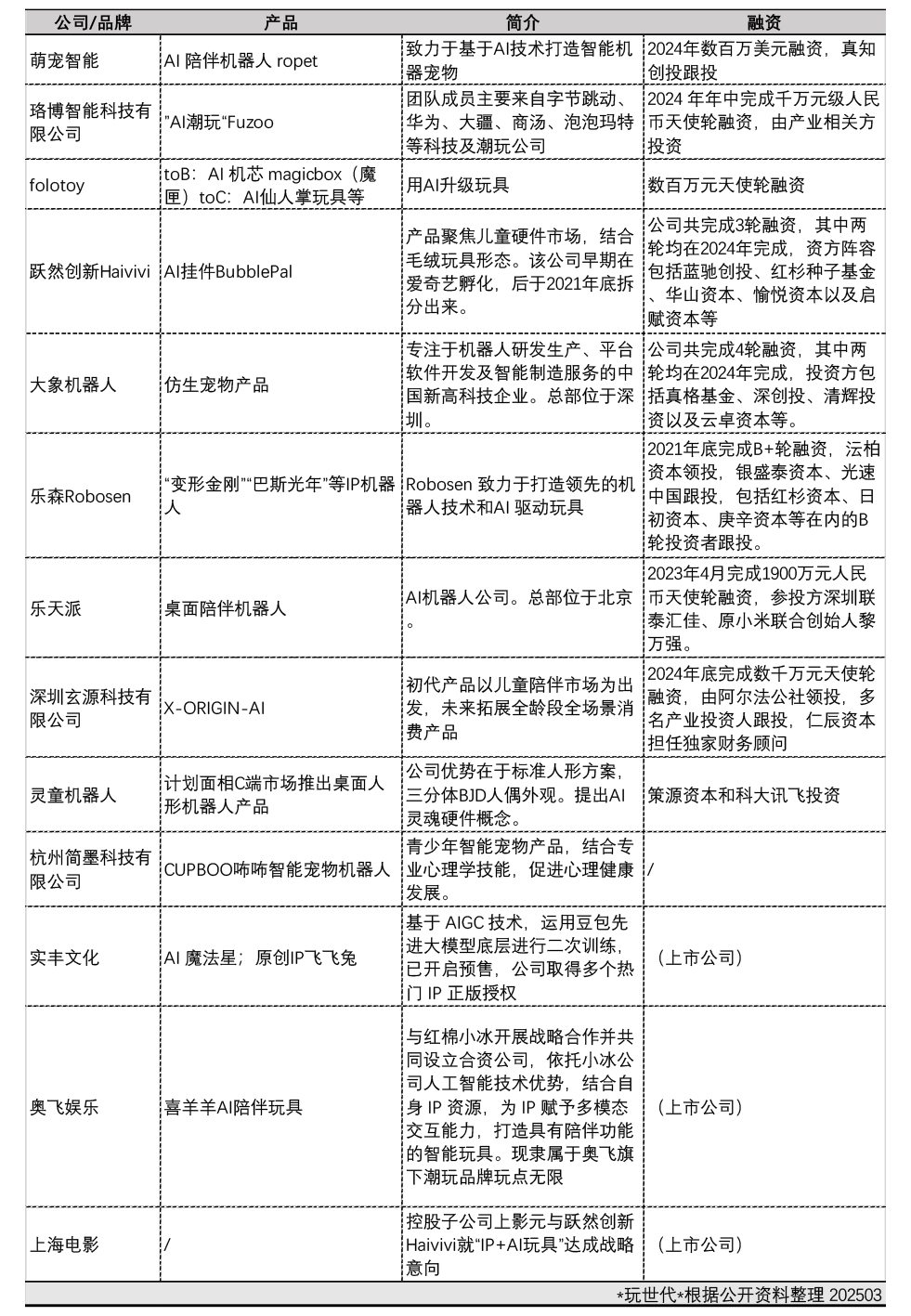

打造年轻一代的「新型家电」,陪伴类AI产品正在迎来一轮市场井喷,创投活跃。

热门产品Ropet的开发方萌友智能创立于2022年,由真知创投联合创办并投资300万美元。2024年底公司完成新一轮数百万美元的融资,真知创投继续跟投。

原小鹏机器人产品设计负责人孙兆治在2024年1月成立珞博智能,其首款产品定位为“AI潮玩”,已完成三轮原型机的设计开发,预计今年5月发布。前微软DPS全球方案创新部门总经理郭志创立亿家亿伴,推出AI毛绒玩具“爱小伴”。一大波新品还在路上。

此外,奥飞娱乐旗下潮玩品牌玩点无限,以及汤姆猫、实丰文化、上海电影、星辉娱乐、高乐股份等上市公司均已有相关布局。

不过,市场对AI陪伴类产品的定义和定位宽泛:AI宠物、AI玩具、AI机器人、AI潮玩等五花八门。不同团队背景,视角不同,解题思路也不尽相同。

有科技背景的团队,大多更看重独家技术壁垒,往往采用自研模型,看重自主技术架构能力;产品定位偏向于“弱陪伴”,弱功能,不过度打扰;围绕语音、视觉和触摸,来优化情绪价值传递效率,用产品设计和复杂技术实现来支撑情感价值。

也有厂商将AI陪伴机器人做得更小巧,更具装饰和趣味性。日本初创公司Yukai Engineering就鼓励人们把AI机器人随身携带。

公司开发的Mirumi更像个“包搭子”,能挂在背包上。产品内置距离传感器和惯性测量单元,可以扫描周围环境、检测运动。不过Mirumi除了转头,也做不了更多动作。另一款Nékojita FuFu是一款硅胶材质、小猫造型的机器人。它唯一的功能就是“帮你吹凉热饮”(结合了风扇和特殊的算法)。

而IP娱乐消费公司们更多是从“IP+AI”出发,基于IP影响力去做新产品形态尝试,或是用技术溢价来创造IP价值可能。

目前奥飞娱乐的AI玩具项目放到了公司潮玩品牌玩点无限旗下,初代喜羊羊AI玩具产品依托于动画世界观,融合了搪胶毛绒、IP、AI三大元素。不过该产品仍处于早期测试阶段,未来会根据市场反馈优化迭代,提升情绪价值属性。不排除会推出原创AI玩具角色的可能。

不过,在儿童市场,带有IP元素的智能设备不算少。市场更多将其定义为早教、故事机、对话玩具。像“喜羊羊”已经诞生20年,其受众年龄段覆盖较广。如何重新建立和成年人的情感连接,拉开差异化定位是关键。

从时下市场来看,含AI量并不一定有多高,技术性壁垒不大,大量厂商涌入。一种观点认为,未来差异化竞争会回归IP,有助于快速打开规模;“IP+AI”是一次新的机会,“早期市场需要抢占先机”。

真格基金合伙人尹乐指出:市场处于早期的产品定义阶段,创意占很大的一部分。长期来看,这个赛道更重要的还是怎么能吸引绝大部分的用户,跟用户形成很强的黏性,在这个基础之上再进行一些创新。

目前,AI玩具被视作当前大模型在硬件端的最佳落地场景之一,市场持普遍乐观态度。

波士顿咨询预测,2030年全球陪伴机器人市场规模将达1500亿美元,其中中国市场占比超40%。

具体到AI玩具,全球市场预计将从2022年的约87亿美元,增长到2030年的351.1亿美元,年复合增长率超过16%。方正证券测算,假设2028年国内AI玩具渗透率达到20%至25%,则AI玩具市场规模有望达到300亿至400亿元。

有厂商切的就是“AI化”趋势,为IP玩具提供“AI开发升级方案”。跃然创新Haivivi推出了一种挂件“BubblePal”,只需要将挂件挂到玩具上,就能简便的将玩具“活化”。BubblePal在开售不到1个月的时间里,设备已经激活了超过1万台。若以单件399元定价,GMV超过400万元。今年预计销量8万台。

另一家玩具公司FoloToy开发的AI大模型对话盒子Magicbox,这个“AI机芯”售价仅10元,可以被安装到任何玩具上。2024年11月报道,Magicbox在C端的累计出货量达2万台;2025年营收规模预计将达到五千万。

商业化未满

不过,蛋糕大前景好,不代表所有人都能吃饱。

2024年,美国AI机器人Moxie的开发者Embodied公司因融资失败而关闭。从2020年Moxie正式发布,到终止运营,迅速陨落。

2017年问市的Jibo,这个曾被《时代周刊》评为年度最佳发明的产品,其商业化也不顺利。上市仅一年时间,公司就遭遇裁员并出售资产,2019年关闭服务器。

AI陪伴类产品仍需要研发、售后维修、客户支持等长期成本投入,目前不少项目仍有赖于资金输血。索尼的AIBO机器狗曾在2006年受累于公司经营下滑,作为探索性项目被叫停(作为一项技术探索性业务,AIBO后在2018年重启复出)。

归根结底,用户群体小众、规模不足,高投入低产出,AI陪伴类产品在情绪价值的精神蓝图面前,仍面临商业模式上的“温饱”问题。特别是成本上,绕不开调用大模型的长期支出。

有业内指出,一款零售价在千元AI陪伴玩具,包含模型调用的整体成本控制在50%以下。另有数据,AI玩具的成本主要在软件成本,硬件利润在60%甚至90%,如果有屏幕成本可能会多几十块钱。不过随着大模型厂商的价格战,未来AI玩具仍有降价空间。

计划在5月上线海外众筹平台Kickstarter的AI宠物Fuzzoo,定价低于100美元。玩世代了解到,有关订阅服务和周边衍生等收费项目“暂未确定”。

该类产品价格进一步下探,市场未强先卷。

目前市场较为主流的付费方式是“订阅制”。在国内,一只LOVOT的价格在3万元上下,每月额外支付880元的软件服务和维修保险费用;或是直接“买断”,在6万元左右。国内的FoloToy和跃然创新也推行订阅付费,99元一年。

这种订阅模式为品牌带来了相对稳定的现金流和用户黏性,不过也挑战着传统消费观:大众是否愿意像“买视频会员”一样持续付费。

目前没有任何一家厂商公布订阅用户比例。据观察,也有玩家的新鲜感超不足两个月,“因为频繁出差等时间原因,没有继续使用”。

目前不少AI玩具项目都从北美市场起步(主要集中于英语国家),这些市场对AI产品的接受度更高。

在国内AI陪伴市场还未真正开局。像零售价触及万元的日本LOVOT更多被视为“富人的玩具”。

不过,一个较为清晰的时代脉络是:科技和城市发展快速向前,“钢筋丛林”却放大了个体的孤独感。

2024年末中国独居人口将达3.02亿。早在2021年,“空巢青年”被广为热议;同年一项调研显示,超过52%的空巢青年正在喂养或未来打算喂养宠物。

现代生活模式和现实压力,也在剥夺年轻人的“社交体力”,人们不得不将更多的时间和精力投入到工作中,忽略了真实的社会参与。

无论是去年爆红的Character AI、Talkie AI等各类和“虚拟角色”的聊天工具,还是在游戏体验中贩卖情感支持的乙女游戏,亦或是营造个人“小确幸”的JELLYCAT等玩具品牌——时下商业热点几乎都离不开“情绪价值”。

对于AI陪伴市场,当下难以断言真正的时代山呼海啸何时到来。但毋庸置疑,围绕“情绪价值”正催生着一个又一个商机。

京公网安备 11011402013531号

京公网安备 11011402013531号