蓝鲸新闻3月6日讯(记者 石雨)从保险经纪人抢滩小红书,人手一个活跃账号,到保险机构官方陆续入场开设“蓝v”账号,保险业正在深入探索对于小红书这一月活3亿的大流量平台如何“开发”。

据蓝鲸新闻记者观察,不同于经纪人以平台拓客为诉求,保险公司的需求目前更为聚焦在品牌展示、搭建客户沟通平台,试图用生活化场景撕掉“高冷”标签,争夺年轻家庭的决策心智。

然而,在流量狂欢背后,转化链路冗长、代理人高流动撕扯内容矩阵稳定性、内容合规性监管等问题交织,暴露出“种草逻辑”与保险业属性的一定错位问题。一边是抓住流量入口的长远期待,一边是商业化路径的模糊探索,保险公司入场,能探索出怎样流量转化和品牌价值沉淀的效果?还需要平台和机构寻找平衡点。

官号风向:内容“直给”、封面“吸睛”,融入生活化场景跨圈运营

“2024年保险大厂梯队盘点”,“DRG/DIP时代,我们该如何配置医疗险”“欢迎收看《甄嬛传》之保险篇”…….在保险经纪人小叶的小红书关注页面,“保险”相关的内容已成为绝对主力。在通过小红书开设个人号并精心运营的两年间,她是一名“保险+小红书”模式的实践者,也是观察者。

保险经纪人是小红书上保险内容的首批试水人群,亦是最积极的参与者。之后,营业部、保险中介机构相继进场,同时,陆续有保险公司以官方身份注册小红书号,共同抢滩流量入口。

蓝鲸新闻记者观察到,在早期平安、国寿、友邦、德华安顾人寿、安联保险等多家保险机构相继进入小红书之后,近一年来,越来越多的保险公司加入到开设小红书官方账号的队伍之中。

图片小红书

2月27日,新华保险即官宣入驻小红书,首篇内容以视频形式介绍公司最新业绩表现。记者了解到,亦有保险机构正在与小红书及相关供应商接触,为下一步入驻做准备。

梳理保险公司在小红书开设的官号可以发现,发布内容主要围绕保险知识科普、金融tips、公司介绍展开。区别于微信公众号,小红书上的内容在形式上更为活泼与“花哨”,视频和简约的图文是绝对主力。

小红书页面的双栏瀑布流布局,能够实现多样化内容的高效展现,但也使用户通常是根据封面和标题在几秒的时间内决定是否进入内容查看正文,因此保险账号的运营者必须学会如何“直给”。

据小叶的经验,保险产品科普、金融知识类内容在排版上下功夫的文章确实会有更高的阅读量,但互动率并不高,后来她开始尝试生活场景、痛点共鸣类的内容先积累粉丝,再进行保险的渗透。“儿童餐、母婴健康知识能吸引年轻妈妈的交流,旅游攻略类更容易种草旅游险……社保相关的知识也是互动量较高的内容”,小叶向记者介绍。

经纪人的经验同样适用于保险机构的官号,不少保险机构不再停留于“干巴巴”的科普,而是选择“跨圈”突围,以小红书最聚焦的生活社区视角切入,和用户打成一片。

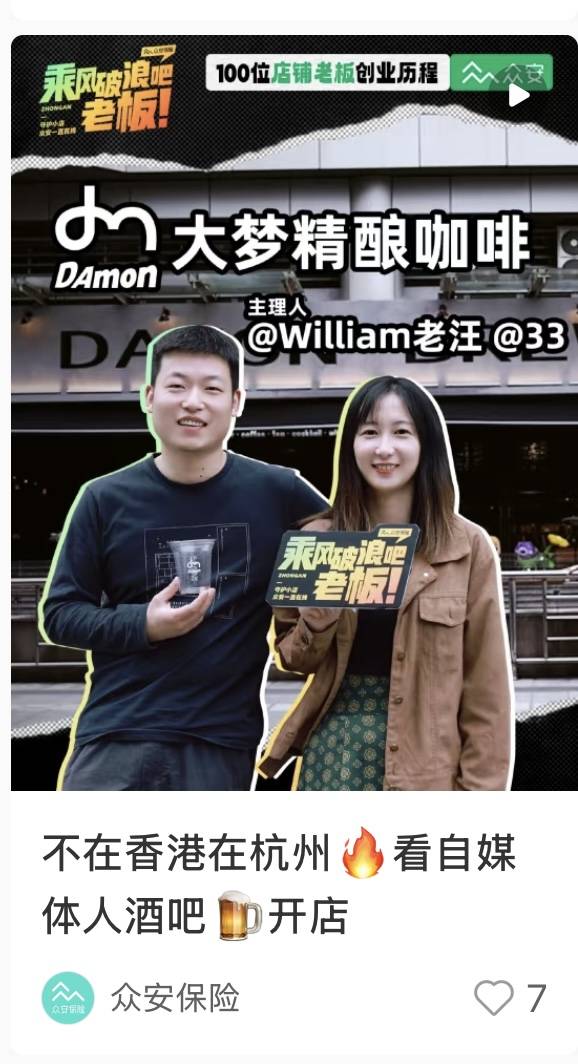

比如蚂蚁保会发布《第一次出国亚洲游|超全准备攻略!收藏!》《新手上路被追尾了该咋办?指南来啦!》以攻略类内容,“过渡”到产品介绍。众安保险则发布一系列如《在魔都的天空,看运动卷王队普拉提的新理解》《不在香港在杭州,看自媒体人酒吧开店》等体验、分享类vlog,提高账号内容的丰富度和用户的活跃度。

图片小红书

需求导向,“官号”偏重品牌展示,融入“年轻化”

“内容调性取决于各机构的需求,这与各家保险公司的属性、规模、品牌定位有关”,记者多方交流后,多位保险机构相关负责人给出较为一致的观点。

那么保险机构“官方”入场,所需所求,究竟是什么?

先从小红书的角度来说。超过3亿月活的小红书,本身具有较高的流量吸引力。用户画像方面,小红书的主要用户集中在18-40岁左右,且以一线城市为主,其中女性用户占比约70%。

“这类人群通常是一个家庭消费的决策者,也是保险用户的主要构成”,中国保险精算协会创始会员徐昱琛向记者分析道。

“获客不是保险机构的主要、或者说直接目的,更多的公司还是希望从品牌上做文章”,一位负责其所在公司小红书运营的相关负责人介绍道。

保险机构“官号”尽管吸引读者互动或私信,但需再添加企业微信、分配代理人或进入官方渠道购买保险,转化链路较长,且“途中”易流失。

这也得到了业内的佐证。一位中型人身保险机构品牌负责人向记者介绍,其所在公司选择开号,一方面是基于品牌展示宣传的考量,另一方面则是希望借助小红书平台,基于消保考虑,增加与消费者面对面沟通的窗口。其所在公司的“官号”内容以公司咨询、金融tips为主,结合节日、实事热点的节奏发布。

“我们希望通过小红书能够拓展在年轻消费者群体中的影响力,我们对小红书账号的客户转化率没有太高的要求,更多是希望让小红书里的年轻用户认识和了解我们,强化年轻化、有温度的品牌形象”,有保险机构相关负责人如此表示道。其表示,有趣的公司介绍,和偶尔的抽奖活动是有效的内容输出。

小叶所属的公司也在小红书开设了官方账号,“用户想要了解公司的时候我会直接@官号,不需要用户再去跨平台了解,也增加了对我的信任度。”

官方试水,商业化期待下的“未知”探索

记者注意到,尽管目前金融机构入驻小红书尤为积极,但仍以银行、基金机构为主,保险公司从进场的机构数量到进场时间来说都略显“滞后”。

比如银行中“吸粉量”最高的招商银行,目前已收获47.2万粉丝。而在保险公司中,众安保险7.8万粉丝、中国平安3.1万粉丝、中国人寿2.2万粉丝,已是较高粉丝量,甚至远低于水星保险科普、深蓝保等保险中介机构或个人从业人员账户等粉丝数量。

这或主要与不同金融机构的获客路径差异有关,徐昱琛向蓝鲸新闻记者分析,当用户有银行、证券相关需求时,通常会与机构直接接触,进而由机构指定客户经理等人员提供服务;而客户接触保险,通常是先通过与一线人员沟通,再在业务端达成与机构的链接,因此形成了一线保险营销人员成为小红书布局行业“排头兵”的现象。

其实,入场小红书并不复杂。

从进驻流程来说,“小红书官方账号的申请与注册微信公众号的流程相似,以公对公模式,向小红书提交资料,进行资质审核”,一位保险公司相关负责人向记者介绍道,其所在保险公司在2024年正式以官方身份入驻小红书。

“开号环节几乎不需要成本,投入成本主要在于后期维护,比如内容输出所需的人力成本,购买用于对接私信用户的快速应答程序等”,前述相关负责人进一步提及,“不过整体投入成本并不高,这也是公司愿意尝试的原因。”

但为何保险公司似乎积极性并不高?

“公司在入场前进行了考察和调研,毕竟对于‘经营’而言,开号只是最简单的一步,公司需要综合考虑如何在合规的基础上进行账号的长期维护,考虑投入成本和效果等等”,一位人身保险机构品牌负责人向记者介绍道。

在使用过程中,“我们都希望给消费者更多的品牌露出、保险科普、产品种草,但这和平台精准推送、用户构建兴趣回音壁的现实相矛盾,不知道要怎么破除这种信息茧房?”,一位保险公司相关负责人抛出了他的疑惑。

同时,在小红书,情绪化、场景化、冲突化的内容更容易成为热点,这与保险业“稳”的属性也并不一致,从实际来看,保险业乃至整个金融业,似乎都未能在小红书做出一个真正的“爆款”,无论是内容还是IP。

还有一重现实,与保险代理人的强流动性行业特性有关。

保险公司想要做好在小红书平台的布局,只是开设一个官方蓝V账号显然不够,最常见的打法是“KOB(官方账号)+员工+KOL”的矩阵布局模式,更进一步则会培养自己的KOS(关键意见销售)账号。“但调研发现,账号内容的合规性监测、KOS的内容所属、账号背后代理人流动造成的影响等都是难以解决的困局”,业内人士反馈道。

“对于保险市场来说,不同于抖音等流量平台基于多生态布局,进而对销售端进行的相对成熟的开发,小红书目前更偏重于‘种草’视角的内容分享”,一位保险公司品牌负责人向记者分析提出,“销售端成熟的平台,议价空间有限,我们进入小红书,也是希望寻找一片商业化程度提升空间较高的区域,看能不能开拓出新的商业模式。”

记者从业内人士处了解到,对于金融机构进驻,小红书目前并没有扶持等相关政策。关于进一步要不要做、如何做金融领域商业化的拓展和转化,还要各方持续思考和探索。

京公网安备 11011402013531号

京公网安备 11011402013531号