不方便亲自下场造车的动力电池巨头宁德时代,出于第二增长曲线的考虑,已瞄准“机器人”赛道。

2024年底以来,这家以电池技术称霸的企业,开始加大对机器人领域的投入。根据公开信息,宁德时代目前的核心机器人研发方向集中在工业领域,包括在上海组建数十人规模的研发团队,聚焦工业机器人整机研发,并积极探索人形机器人产业链的投资机会。

其上海团队正致力于机器人本体设计、运动控制算法、感知算法及人机交互技术的开发,计划推出机械臂、自动导引车(AGV)等工业机器人整机产品。知情人士透露,这些机器人未来将优先应用于宁德时代自身的电池工厂,以提升生产自动化水平。

这一策略与宁德时代长期强调的“极限制造”理念一脉相承。不过,宁德时代在机器人领域有更多的探索,包括已接触多家行业新锐企业,包括银河通用、智元机器人等,并计划以财务投资形式入股至少一家人形机器人本体制造商。

为什么要投人形机器人?

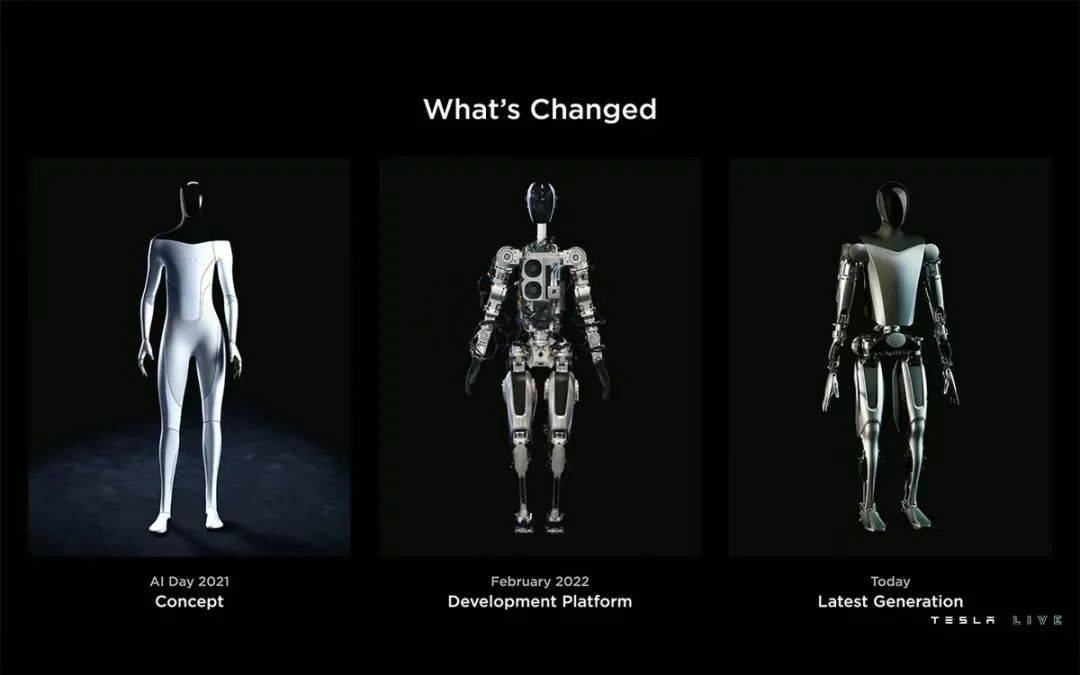

2025年,被全球产业界定义为“人形机器人商业化量产元年”,市场规模预计突破500亿元,2030年将达1.2万亿元。特斯拉Optimus、波士顿动力Atlas等海外巨头也都在加速产品迭代。

数据显示,截至2024年底,全球人形机器人本体制造企业超160家,中国企业占比近40%。

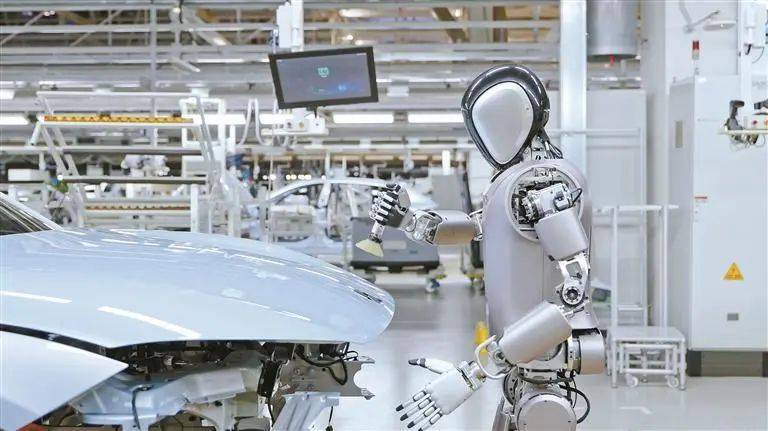

目前,中国凭借制造业成本优势(较欧美低30~40%)和多元化应用场景,已成为全球人形机器人供应链的核心参与者。比如,特斯拉Optimus超50%零部件由中国企业供应,优必选、智元等企业已进入比亚迪、一汽等工厂执行搬运、分拣任务,单台机器人成本降至15万元以下,商业化闭环初步形成。

趋势之下,根据公众号“阿土伯YJL”的披露,宁德时代围绕机器人产业主要以三种模式进行:

1)内部自研:据公众号“智能涌现”去年11月披露,宁德时代21C创新实验室,已成立20人左右团队自研机械臂。而与之相关的是,上市公司科大智能(SZ300222)则向宁德时代主要提供智能机械手产品及相关业务。

2)联合开发:宁德时代未来能源研究院2023年向上海交大发布五个智能机器人联合攻关合作项目,分别为腿足式机器人、双足式机器人、重载四足机器人、仿人机器人、视觉伺服机器人。

3)外部引入或投资:2024年或已接触包括智元机器人在内的多家人形机器人公司,并在电池工厂测试验证人形机器人,同时尝试投资人形机器人企业,近期宁德时代副董事长李平创办的柏睿资本投资千寻。

这里说明一下,宁德时代未来能源(上海)研究院是宁德时代新能源科技股份有限公司设立的全资子公司,专注于新能源领域前瞻性技术的研发和创新。2022年1月,未来能源研究院与上海交通大学建立合作关系。

在合作中,宁德时代未来能源研究院与上海交通大学共同研发出多款机器人。据说,这些机器人各具特色,能够满足不同应用场景的需求。其中,人形机器人的研发尤为引人注目。

据说,宁德时代研发的人形机器人不仅具备基本的行走、搬运等功能,还具备智能识别、自主导航、协同作业等高级功能,能够大幅提升工厂自动化和智能化水平。

研发过程中,宁德时代充分发挥了其在新能源领域的优势,将人形机器人的动力系统与电池技术相结合,实现了高效、稳定的能源供应。同时,宁德时代还利用其在智能制造方面的经验和技术积累,对人形机器人的生产流程进行了优化和改进,提高了生产效率和产品质量。

此外,“您的时代”尽管并未官宣明确的人形机器人研发计划,但公开资料显示,2024年11月06日,由宁德时代联创创设的柏睿资本对具身智能机器人研发公司“千寻智能”进行天使轮注资。

此外,2025年1月22日,宁德时代跟投了“维他动力”的种子轮融资。该公司由地平线(09660)前副总裁余轶南、理想汽车(002015)前智能驾驶产品总监赵哲伦、地平线前软件平台总架构师、智驾创始团队成员宋巍创立,目标是To C具身智能产品的研发。

在外界看来,宁德时代入局机器人稍显牵强。但是,宁德时代为什么要躬身入局呢?

从底层逻辑来看,汽车产业链已经被证明有能力做机器人硬件相关的开发。

当然,这得感谢特斯拉。特斯拉证明了用电机或者说用一个电动车的产业链,能够驱动一个全新的机器人产业链。受特斯拉启发,机器人行业可以不再使用过去的液压系统。换句话说,可以用电动机把不同行业重做一遍,汽车行业如此,低空载人飞行和机器人行业也会依次发生。

特斯拉还带来了理念性颠覆:用14个线性执行器加14个旋转执行器,构成整个架构。因为这些执行器用的零部件是通用的,对于机器人行业来说,上游开始收敛,成本快速下降。

而且,人形机器人的零件数只是略少于电动车,在7000个左右。从电池到芯片、从碳纤维到金属结构件、从雷达到传感器,新能源领域的车企和供应链公司都有能力制造相应的零部件。

甚至,有行业人士极度乐观,像普渡机器人创始人张涛就表示,工业领域从诞生的1966年往后,60年历史中全市场一共只有450万条工业机械臂,但新的技术周期开启后,如能顺利进入服务业,那么出现450亿条服务机械臂都是有可能的——市场有希望扩容一万倍。

AI时代抢跑

今年初,DeepSeek-R1一发布,就震动全球。嗅觉灵敏的汽车厂商,则迅速把DeepSeek接入自家品牌的智能座舱。

同样,长远看来,DeepSeek能够节省算力、降低部署门槛,更易于在智能座舱端进行本地化部署,从而为用户带来更优质的体验。而这样通人性的智能车的发展尽头,就是“智能机器人”。

所以,以DeepSeek为代表的AI产业,打开了机器人尤其是人形机器人的发展空间。随着新能源发展起来的汽车零部件公司,也可以成为人形机器人的零件供应商,自然有了第二增长曲线可能。

另一方面,所谓“AI的尽头是算力,算力的尽头是电力。”据预测,到2030年,中国全社会用电量将超过14万亿千瓦时,这就更加需要光伏和储能提供和分配电力,以满足激增的电力需求。

这对于宁德时代来说,无论是Tier1还是储能角度,都可谓千载难逢的机会。

没有别的国家比中国的AI场景更丰富,自然也会赋能新能源产业。况且,AI会拔高中国新能源产业的上限,能让新能源产业带领人类走向更清洁、更智能的未来。

对此,宁德时代特别肯为未来“砸钱”。根据招股书披露,宁德时代在过去十年间累计投入研发资金达663亿元人民币。截至2024年9月30日,公司研发团队规模已突破2万人。

目前,宁德时代已拥有授权及在申请专利39,792项,构建了贯穿全链条的研发创新体系,并自主研发高效的智能化研发平台。而这些技术,在人形机器人赛道,有些完全可以无缝转化,这是优势所在。

特别是,在主营业务汽车动力电池增长放缓后,宁德时代一直在寻找新增长点,包括设计制造汽车底盘等零部件、自己下场做汽车换电网络,研发下一代电池和光伏等。

宁德时代过往的护城河,在于投入数千亿资金研发出更好的电池,建设更高效的电池工厂,但随着现有电池性能逐渐逼近理论极限,宁德时代研发和固定资本方面投入的边际效益逐渐下降。况且,中国电池业某种程度上已经变成类似显示面板和光伏那样的周期性行业。

从市场份额来看,宁德时代2024年三元锂电池装车量为108.55GWh,市占率69%,但磷酸铁锂电池装车量为151.63GWh,市占率仅37.07%,且增长趋缓。所以,宁德时代积极扩列是必然的,2024年在多个新能源产业链的生态位上卡位。

2024年4月,宁德时代发布全新储能产品天恒;12月18日宣布进入换电市场,打造“巧克力”换电网络,计划2025年自建1000座换电站。8月,宁德时代还携手多家车企共同打造成都宁德时代新能源生活广场,扩大“宁德时代Inside”品牌效应。

此外,宁德时代还发布CIIC一体化智能底盘,该智能底盘的核心特点是“上下解耦、高度集成、对外开放”,通过可拓展的软硬件架构和标准化接口设计,实现一套底盘架构,百变车型。

除了投资电池供应链,宁德时代也在投资前沿科技。

比如,除机器人外,有消息称,宁德时代近期还在试图接触室温超导和可控核聚变等领域的初创公司。去年8月,宁德时代独家投资数亿美元,成为 eVTOL(垂直起降飞行器)公司峰飞航空的战略投资者。

同时,宁德时代接连减持锂电材料供应商上海杉杉、永福股份和最核心的电池设备供应商无锡先导。宁德时代目前无锡先导的持股比例已从7.14%下降至不到5%。去年10月,宁德时代和长江晨道也退出了锂电正极材料江西升华的股东行列。

此外,未来直接制造智能机器人和人形机器人将是一个更大的终端机会。

据东吴证券预测,全球制造业从业人员4亿人,生活服务从业人员6亿人,按照制造业机器人渗透率16%、服务业机器人渗透率10%,1.5台机器人替代1个工位,且预计其他领域新增1.5亿台需求,对应全球人形机器人每年新增需求0.8亿台,单台价格12万元/台,对应市场空间将达10万亿元。

而按“大神”马斯克的说法,人形机器人最终的硬件成本会与一辆小型电动车相当,但保有量会是汽车的20倍,最终全球将有200亿台人形机器人。

而目前布局机器人的核心三大类厂商中,除了以投资+大模型+自研方式入局的互联网企业及初创企业外,便是车企的投入。比如,广汽集团(601238)的第三代具身智能机器人Go Mate,小鹏汽车的人形机器人Iron,小米集团(01810)之前发布的Cyber One,奇瑞与Aimoga共同研发的Mornine等。

当然,人形机器人目前还算是个无法证实也无法证伪的生意。但这个新增长点对宁德时代来说,越过造车,直接布局机器人,可能是更佳的路径。不管怎么说,一切都是新的,宁德时代在行动。

参考资料:

1、《大疆和宁德,都在悄悄开发机器人》,“周天财经”公众号

京公网安备 11011402013531号

京公网安备 11011402013531号