3月3日晚间,万辰集团(300972.SZ)发布公告称,该公司于近日收到国家某监察委员会出具的公司董事长王健坤被留置、立案调查的通知书。

根据年报信息,王健坤1968年5月出生于福建漳州,中国香港居民,现任福建含羞草农业开发有限公司执行董事,含羞草(江苏)食品有限公司监事执行董事兼总经理,东方国际(香港)股份有限公司董事,江苏零食工坊连锁食品有限公司董事,万辰集团董事长等职务。

公告中称,王健坤所涉事项与公司无关,截至本公告出具日,公司未被要求协助调查;同时,经公司董事会过半数董事一致同意,在王健坤不能履行董事长职责期间,由公司董事兼总经理王丽卿代为履行公司董事长的相关职责。

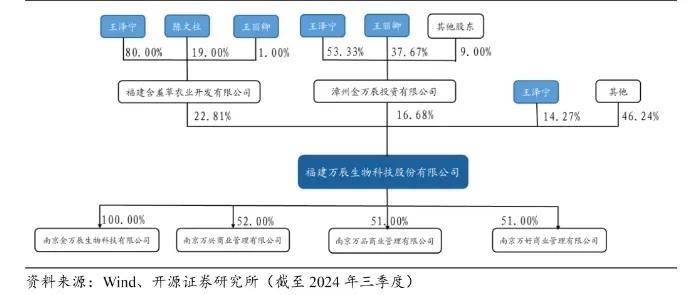

值得一提的是,王丽卿与王健坤为姐弟关系,系公司实际控制人之一。见下图,王丽卿通过持有福建含羞草、漳州金万辰股权而间接持有公司股权,王健坤与万辰集团董事林该春的儿子王泽宁通过直接持股或持有福建含羞草、漳州金万辰股权间接持有万辰集团,而王泽宁的表叔陈文柱通过持有福建含羞草股权而间接持有公司股权。

截至2024三季度,王泽宁、王丽卿、陈文柱三人合计持股52.26%,可谓是典型的家族式企业。

图:万辰集团股权结构情况

万辰集团虽强调“本事项不会对公司生产经营造成实质性重大不利影响”,但此次“黑天鹅”的连锁反应已经初步显现。

3月4日,万辰集团股价大幅下跌7.74%,报88.43元/股,市值一天缩水超13亿元。截至3月5日收盘,万辰集团股价报收92.41元/股,最新市值166.3亿元。

而这背后是投资者的担忧:一旦王健坤因被调查或配合调查无法履职,可能会对公司战略和经营产生较大影响,毕竟作为公司的灵魂人物,虽几乎不再参加研究、解决行政及经营管理方面重要问题的会议,但是其仍是公司重要战略的决策者和平稳运行的护航者。

担忧并非全无道理,若进一步观察可见王健坤的个人特质已经通过财务风险、经营导向和发展方向等深刻影响万辰集团。

以下具体来看:

首先,由于是“土里刨食”的白手起家,使得王健坤更加注重财富创造,偏好高风险高收益的资本战略的同时更具有冒险精神,故此我们可以看到万辰集团2022年突然跨界切入量贩零食赛道且选择了连续并购的“非常规”路径:接连拿下整合“好想来”“来优品”和“吖嘀吖嘀”,且与旗下推出的“陆小馋”整合为“好想来品牌零食”,同时还并购了华东地区老牌零食连锁品牌“老婆大人”。

连续并购使万辰集团实现跨越发展,门店规模目前行业第二,但是要知道连续并购的缺点与优点同样突出,是一把非常锋利的“双刃剑”,通过研究连续并购的上市公司案例可以发现,其通常表现出如下特征:

第一,初期并购效果通常较好,但随后效果越来越差,甚至会爆出“地雷”;

第二,规模成长、战略布局效益明显,但盈利成长明显滞后;

第三,凡偏离核心业务,其失败率必陡然上升;

第四,连续并购经常给公司带来巨大的财务压力,以及潜在的经营业绩风险。

此外,上述个人特质也使得万辰集团在扩张中更依赖于债务融资而非存在稀释股东财富的风险股权融资。

体现在财务数据上,就是不断拉高的负债率。

2024年三季度,万辰集团总资产为64.58亿元,负债总计为52.66亿元,其中短期借款、一年内到期的非流动负债、长期借款分别为8.21亿元、1.88亿元、2.44亿元,资产负债率为81.54%。若在拉长时间线,见下图,自2023年起万辰集团资产负债率超过70%的警戒线,大约在70%~80%波动。

图:万辰集团资产负债率情况

其次,多年的菌菇零售经验使王健坤零售管理的各个环节都有独到的深刻见解,但也正是因此其对战略多是自企业至市场、自下而上地调节,经营也是多考虑门店数量、价格竞争等环节,以加快销售为导向,扩大企业规模。

根据官方抖音号数据,截至2025年1月24日,好想来品牌线下门店数量超1.2万家,老婆大人线下门店数量超1000家,合计超1.3万家,相较于2024年6月底的6638家,门店数量约翻了一番,相当于日均新增32家门店。

而就在今年年初,万辰集团还提出加快全国化的目标,宣称未来半年计划投入约12亿元,用于全国市场发展过程中的品牌建设、供应链建设、运营团队建设、加盟商扶持等,其中重点布局南方市场。

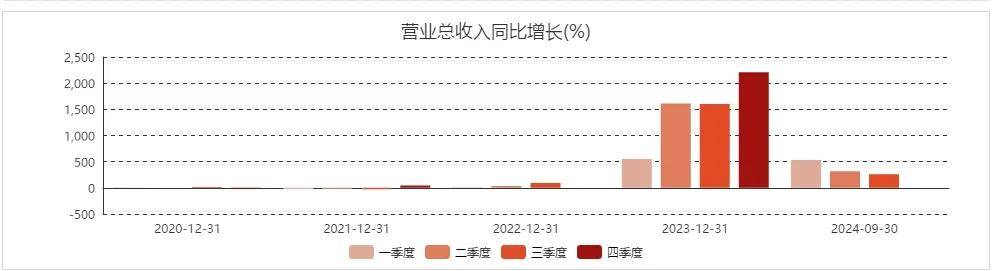

如此之下,可见万辰集团营收额迅速增长,如下图显示自2023年一季度始,万辰集团营收以三位数乃至四位数的增速增长,营收规模由10亿元水平增至近百亿元,赶超三只松鼠、良品铺子等一众老牌零食上市公司。

图:万辰集团营收增速情况

但是,若从盈利能力来看,万辰集团表现又极差。

Choice数据显示,零食板块的12家企业中(含港股),万辰集团以10.52%的毛利率排倒数第一,距离倒数第二的黑芝麻(21.19%)还有超10个百分点的距离。这些零食企业中,毛利率最高的为卫龙美味,毛利率49.76%,其次为来伊份,毛利率41.28%。

故此,即便营收近百亿,万辰集团依然获得超额盈利。

2023年,万辰集团归母净利润为-0.83亿元,同比下降273.72%,扣非净利润为-0.84亿元,同比大降353.31%;2024年前三季度归母净利润和扣非净利润尽管转正,但额度不及1亿元,分别为8313万元、7946万元。

当然,福祸总是相依。

换个角度,王健坤被留置、立案调查或也是万辰集团摆脱其路径依赖的机会。

毕竟,当前属于量贩零食加盟商的红利已经结束,当下整个市场量贩零食店的数量超过4万多家,市场空间已经接近天花板。当市场逐渐饱和、消费者对低价的新鲜感逐渐消失,万辰集团如此高成本举债投入以门店规模换增长的模式,能否减持到最后是要打一个问号的。(本文作者南岂珵,来源经理人融媒体中心。)

京公网安备 11011402013531号

京公网安备 11011402013531号