作者/茶咖观察 方旬

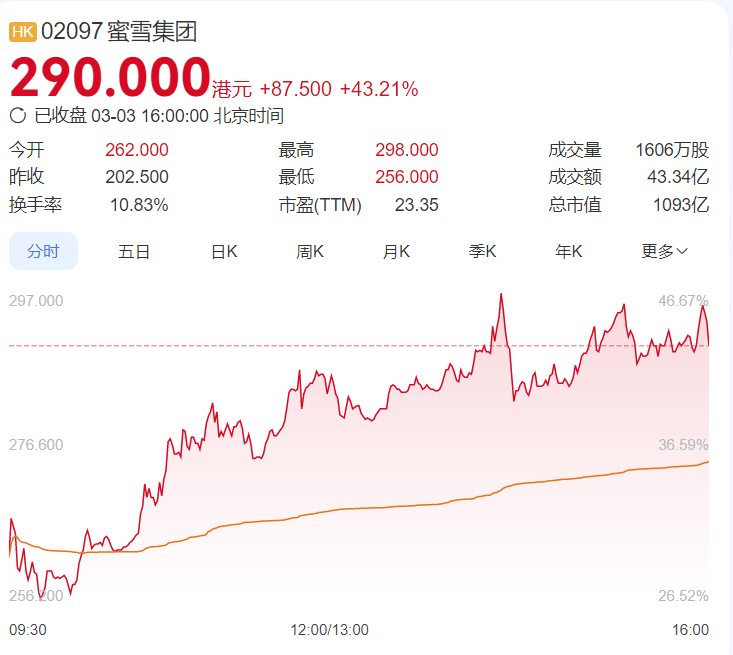

3月3日,“雪王”蜜雪冰城正式登陆港交所,并以强劲走势验证了市场预期。

截至收盘,蜜雪冰城涨幅超43%,收报290港元,市值超过千亿,达1093亿港元,成为近几年来,港股消费板块的最大规模IPO。在创造茶饮市值纪录的同时,也破除了茶饮企业“上市即破发”的“魔咒”。

冻结资金创历史新高:1.79万亿港元

市场的火热反映了投资者对蜜雪冰城低行业龙头地位的信心。基石投资者的支持进一步提振了市场憧憬:M&G Investments、红杉资本、博裕资本、高瓴资本以及美团龙珠共认购了2亿美元(约15.58亿港元),锁定了769.26万股,占全球发售股份的45%。这一重量级阵容不仅为IPO注入了资金保障,更向市场传递了机构对蜜雪冰城长期潜力的认可。

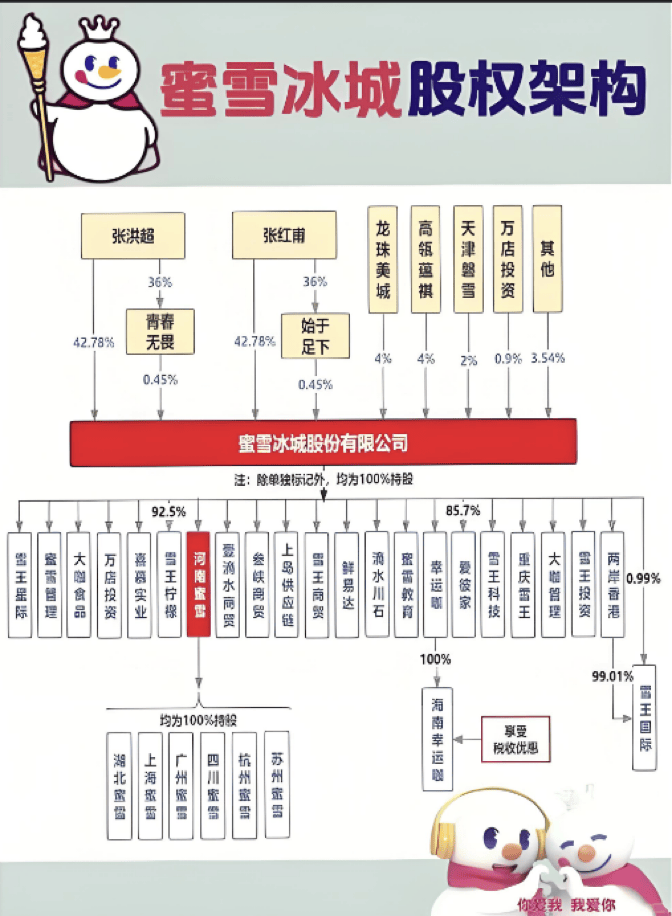

蜜雪冰城股权架构,图片来自公开渠道

但蜜雪冰城的IPO之路并非一帆风顺。2022年,公司原计划通过A股上市,但由于政策收紧,该计划未能顺利推进。随后,蜜雪冰城转战港股,但2024年初递表因未及时更新而未获通过,直到2025年1月,才重新启动港股上市进程,并于2月14日成功通过了港交所聆讯。

在此次IPO的招股阶段(2月21日至2月26日),蜜雪冰城吸引了市场的广泛关注,公开认购融资倍数高达5181.97倍,冻结资金总额达到1.79万亿港元,创下港股历史新纪录,超越了快手1.26万亿港元的冻资纪录,成为港股的新“冻资王”。此外,港交所的FINI平台提供了最高200倍杠杆融资,结合券商的零佣金策略,吸引了大量散户和机构投资者蜂拥入场。富途证券为资产超百万的客户提供了超高杠杆,耀才证券推出了“0息”优惠,进一步刺激了市场情绪。在交易平台上,投资者的情绪如火如荼,有人喊“满仓梭哈”,也有人感叹“梦回《大时代》”。

第二增长曲线难觅?

根据灼识咨询的报告,按照截至2024年9月30日门店(超过4.5万家)数计,蜜雪冰城是中国及全球最大的现制饮品企业。2023年全年,公司实现饮品出杯量74亿杯,2024年前9个月则达到71亿杯,终端零售额高达447亿元,稳坐中国市场11.3%、全球2.2%的份额。财务表现同样亮眼:2022年至2024年前9月,营收从135.76亿元攀升至186.6亿元,净利润从20.13亿元增至34.91亿元,净利率提升至18.7%,显示出规模扩张与盈利能力的双重提升。

图片来自招股说明书

从收入结构看,蜜雪冰城并非传统意义上的零售商,其超过90%的收入来自向加盟商销售原料、设备及包装材料,加盟费仅占1.9%至2.4%。这种to B模式依托其强大的供应链体系:采购网络覆盖全球38国,2023年奶粉和柠檬采购成本分别比行业低10%和20%,五大生产基地年产能达165万吨,物流覆盖中国90%以上县域(12小时触达)及海外560余城。产品端,冰鲜柠檬水2024年前9月售出11亿杯,冰淇淋14亿支,珍珠奶茶销量亦名列前茅,单品竞争力无可匹敌。门店下沉策略成效显著,57.2%的门店集中在三线及以下城市,精准捕捉价格敏感型消费者的需求。蜜雪冰城的优势还在于规模效应与成本控制。其通过加盟模式快速铺开市场,依托自建供应链压低原材料价格,确保了“6元一杯”的价格竞争力。这种模式不仅在中国下沉市场站稳脚跟,也在东南亚等新兴市场复制成功。

但是,蜜雪冰城的运营挑战也很明显。门店扩张速度虽快,但2024年前9月闭店数达1298家,新开与闭店比为5.9:1,显示出下沉市场饱和的迹象。部分区域“一条街三家店”的高密度布局,导致单店月营收仅约13万元,扣除成本后利润微薄,加盟商盈利压力加剧。低价策略虽驱动销量,却使其毛利率仅32.4%,远低于喜茶(60%)和奈雪(63.3%),2024年局部涨价1元便引发消费者反弹,凸显品牌溢价能力的短板。供应链虽强,食品安全问题却屡被诟病,加盟店执行力不足让后端效率难以完全转化为前端品质,品牌声誉承压。海外市场方面,4800家门店虽领先东南亚,但本土化不足,消费者认知仍停留在“廉价中国茶饮”,溢价空间受限。此外,蜜雪冰城的高端化尝试如“蜜雪冰城·茶肆”效果有限,多元化路径尚未明朗。市场竞争加剧也不容小觑,古茗、茶百道等品牌在低端市场分食份额,喜茶、奈雪则通过价格下探不断挤压其市场空间。

针对问题与挑战,蜜雪冰城采取了一系列战略调整和外部合作来应对,其中的关键动作包括与头部企业的协作以及内部运营的优化。

在供应链端,蜜雪冰城通过深化与优质伙伴的合作强化成本控制与品质保障。2024年12月,其与君乐宝乳业联手在河南新乡建设“雪王牧场”,预计年产奶量4.2万吨。这一合作不仅锁定上游乳制品资源,进一步压低采购成本(此前奶粉成本已比行业低10%),还通过自有牧场提升原料新鲜度和可追溯性,试图从源头减少食品安全隐患。与此同时,公司计划将IPO募资的66%投入供应链扩建,目标将五大生产基地产能提升至200万吨,确保大规模门店网络的稳定供应。

面对下沉市场饱和和高密度开店带来的加盟商盈利压力,蜜雪冰城尝试通过渠道转型寻找新增长点。其从街边店转向购物中心布局,例如在南京万象汇推出的第七代大店,新增冷柜和堂食空间,意在借助高客流提升单店收入并改善品牌形象。此外,公司通过减免费用缓解加盟商负担,如2024年进一步下调部分物料价格,试图以短期让利换取体系长期稳定。

南京万象汇门店,图片来自小红书

在全球化与品牌升级方面,蜜雪冰城积极拓展海外市场并丰富产品线。截至2024年9月,其海外门店超4800家,公司计划用募资12%提升品牌IP(如“雪王”形象)影响力,借鉴星巴克等品牌通过文化输出增强溢价的打法。同时,其重启“幸运咖”咖啡品牌,定价5-7元,门店数超500家,试图以低价咖啡切入新赛道,弥补茶饮单一品类的局限。然而,海外本土化仍需时间,“廉价”标签的突破也非一蹴而就。

另外,公司将募资额的12%用于智能化升级,优化选址和运营效率。例如,通过大数据分析减少盲目开店,这一举措旨在提升单店效益,减轻加盟商因高密度竞争带来的成本压力,同时为品质管控提供技术支持,如冷链物流覆盖率已达97%,力求将后端优势延伸至前端。

整体来看,蜜雪冰城在上市后,将通过强化供应链、与华润等巨头携手开拓新渠道、借助数字化管理提升效率,多管齐下应对挑战并稳固自己“雪王”的地位。但是加盟体系的稳定性、品牌溢价的提升以及海外市场的深耕成效,仍需时间和市场的双重检验。在茶饮行业竞争加剧的背景下,蜜雪冰城能否凭借资本助力与战略调整巩固龙头地位,抑或在低价模式的桎梏下遭遇增长瓶颈,之后的表现值得持续关注,上市之路告一段落,未来的“星辰大海”或许才刚刚开始。

京公网安备 11011402013531号

京公网安备 11011402013531号