文|中访网

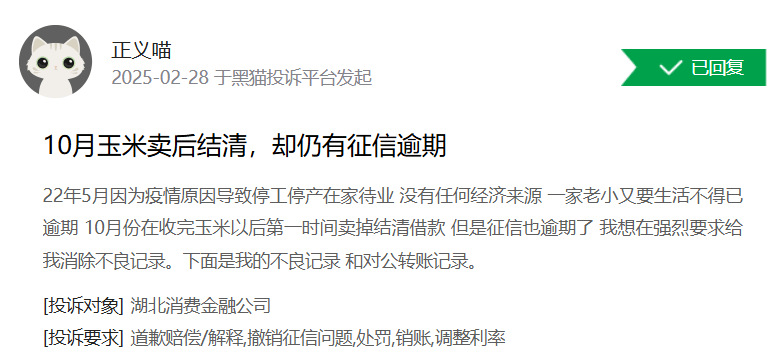

近期,在网络投诉平台上,有消费者投诉湖北消费金融称,“2022年5月因为疫情原因导致停工停产在家待业,没有任何经济来源,一家老小又要生活不得已逾期10月份,在收完玉米以后第一时间卖掉结清借款,但是征信也逾期了。”并请求“消除不良记录”。

该消费者所使用的借款产品疑似为湖北消费金融旗下的“乡村消费贷”,该产品由湖北消费金融于2019年4月推出,但在2024年4月已经停止运作。

消费者借款逾期被上报征信,属于正常操作,无可指摘。但其中有一个不容忽视的问题:湖北消费金融是否疏于风控,向不具备借贷能力的用户群体放贷?

自2015年成立以来,湖北消费金融似乎一直没找到属于自己的客群。在乡村消费金融方面,除了上述“乡村消费贷”外,湖北消费金融还推出过一款名为“嗨享贷”的产品,主要面向线下农户养殖等用户放贷。但该产品同样在2024年4月停止运行。

湖北消费金融曾满怀信心投入“田间地头”。2023年7月,新任董事长蔡碧上任之后,甚至将乡村事业部和城市事业部、互联网事业部和直营部并列为四大部门。

然而,乡村消费金融表面上看似一片“蓝海”,但实际上并非如此。由于农户经济薄弱,消费信贷需求并不高。此外,乡村消费金融还面临信用体系并不完善的难题,消金公司针对农户、小微这类信贷业务需要实地获取一手信息,成本较高,信贷员能精准覆盖的区域也有限,一旦大面积铺开,风险就难以把控。

不止是成本难以把控的问题,此前还出现过众多骗贷案例。裁判文书网多起案例显示,相关人员以“好处费”的形式,购买部分农民信息,出具虚假的贷前调查报告,伪造农资、房产照片、土地承包合同等贷款资料,对湖北消金进行诈骗。

在乡村消费金融市场碰了一鼻子的灰后,湖北消费金融下线了相关产品。除了乡村消费金融贷外,湖北消费金融还曾推出过面向消费者日常开支、房屋装修、职业教育与培训、子女教育婚嫁等生活消费需求领域的产品,但最终都无疾而终。

据官网披露的信息显示,自成立以来,湖北消费金融已先后停止了13款产品运营,包括装修贷、光伏贷、安居贷、信用贷、线下循环贷等曾经备受关注的产品。

目前,湖北消费金融仅剩嗨新贷、菁英贷、嗨森贷、成长钱包等四款产品,其中嗨新贷为线下唯一一款在线的产品,这是一款主要面向外卖员、快递员等新市民群体发放的用于消费的循环额度类贷款产品,年化利率(单利)为8%-24%。不过,这部分新市面群体的信用风险并不低。

从这两年不良资产转让中便可以看出,湖北消费金融在下沉市场的贷款质量遭遇了考验。

比如,今年1月13日,湖北消费金融在银登中心公告转让两笔不良贷款,未偿本息总额分别为9477.87万元和2.40亿元,项目竞价起始价分别为264.40万元和694.70万元,折价率仅分别为0.28折和0.29折。这一期不良贷款平均逾期天数为2103天,回收可能性已经很低了。

湖北消费金融未能找到属于自己相对稳定的客群,导致其发展也出现了掉队的趋势。截至2024年,湖北消费金融总资产超180亿元,贷款余额规模超160亿元,在持牌消费金融公司中排名在20名上下徘徊,已经处于尾部。

京公网安备 11011402013531号

京公网安备 11011402013531号