文|红餐网 李金枝

3年3次冲击IPO,蜜雪冰城终于在港交所成功上市!

3月3日,蜜雪集团(2097.HK)正式登陆香港交易所,成为继奈雪的茶、茶百道、古茗之后,又一个登陆资本市场的新茶饮品牌。

上市首日,蜜雪集团开盘价为262港元/股,较发行价(202.5港元/股)上涨29.38%,盘中最高价一度来到298港元/股,最终以290港元/股收盘,较发行价上涨43.2%,总市值达1093亿港元(折合人民币约1025亿元)。

蜜雪冰城也成为中国第二个市值超千亿的餐饮企业,仅次于百胜中国。

雪王成功上市,不仅让其在资本市场大放异彩,也让背后的创始人收获了巨额财富。

目前,张氏兄弟持有绝大部分股权,其中张红超直接持股40.84%,通过员工持股平台“青春无畏”持股0.43%;张红甫直接持股40.84%,通过“始于足下”持股0.43%。

兄弟二人合计持有3.11亿股,截至今日收盘,兄弟二人身家超900亿港元。

草根逆袭!张氏兄弟身价超900亿港元

张红超、张红甫两人出生于河南商丘的农村,他们的创业经历,放到今天就是“草根逆袭”的故事。

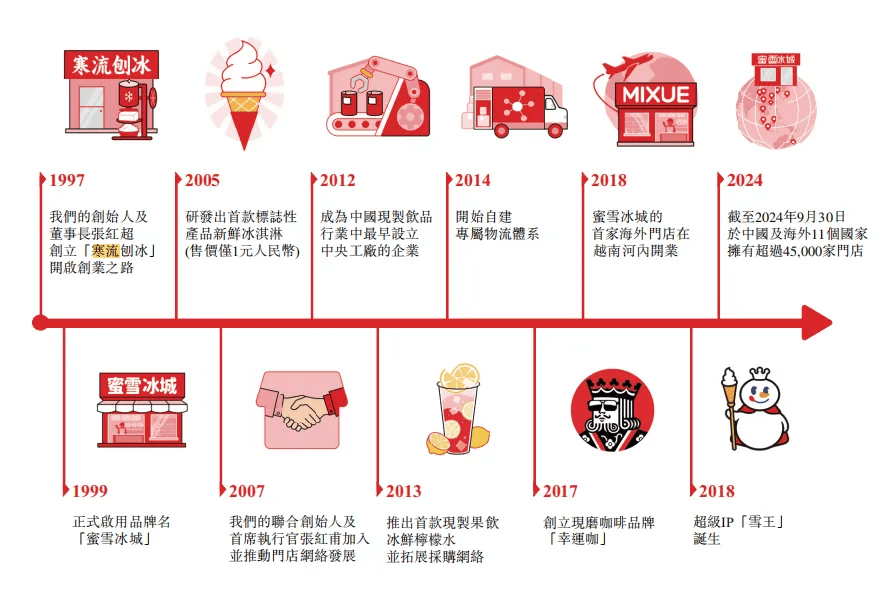

1997年,张红超用一台自制刨冰机开启创业之路,他在河南郑州街头开了一家名为“寒流刨冰”的小店,这也是蜜雪冰城的前身。

1999年,“蜜雪冰城”品牌正式启用,“低价”成为它迅速崛起的关键因素。当时,蜜雪冰城推出了一款只卖2元的蛋筒冰淇淋,很多人到店就为了这支冰淇淋。蜜雪冰城也在短短几个月时间,开了26家门店。

△图片蜜雪冰城招股书

2007年,张红超的弟弟张红甫成为蜜雪冰城的加盟商,加入蜜雪冰城后他发现,冰淇淋只能支撑夏天的生意,于是开始琢磨研发新爆款。

2008年,张红甫偶然在咖啡粉中加入白糖、植脂末,混合后得到了蜜雪冰城的第二个爆款产品——卡布奇诺咖啡,每杯售价1元,一天能卖800多杯。

在此基础上,张红甫又尝试了奶茶和果茶,直到打磨出一家能撑满一整年生意的门店。基于亲自运营门店的成功经验,张红甫总结形成了一套标准化的运营管理体系,通过加盟模式进行复制。

农民出身的张氏兄弟,更能从大众消费群体的视角出发,考虑卖什么、怎么卖,时至今日,低价依旧是蜜雪冰城最大的竞争力之一。

招股书显示,蜜雪冰城的现制果饮、茶饮、冰淇淋和咖啡等产品售价大多在2-8元,也正是凭借“2元冰淇淋”“4元柠檬水”“6元珍珠奶茶”,蜜雪冰城在下沉市场迅速打开局面,建立了规模优势。

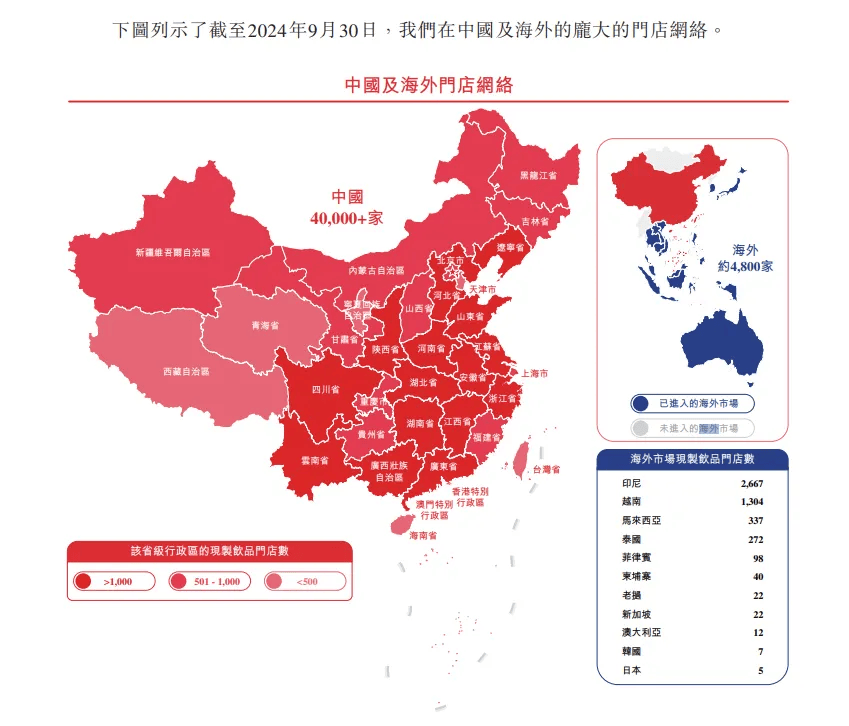

截至2024年前三季度,蜜雪冰城全球门店数量突破4.5万家,其中57.2%的门店位于三线及以下城市。以截至2023年12月31日的门店数统计,在市场占比前五大新茶饮品牌中,蜜雪冰城在三线及以下城市的渗透率最高。

△图片蜜雪冰城招股书

庞大且下沉的的门店网络,不仅让蜜雪冰城成为全球最大的现制饮品企业,也为其带来了可观的收入。

2022年、2023年及2024年前三季度,蜜雪冰城分别实现营收135.76亿元、203.02亿元及186.6亿元,同比增长31.2%、49.6%和21.2%;净利润分别是19.97亿元、31.37亿元和34.86亿元,同比增长5.3%、58.3%和42.3%。

蜜雪冰城的快速发展,其掌权人张氏兄弟的身价也水涨船高。

2022年,张红超以63亿元财富位列“2022家大业大酒·胡润全球富豪榜”第3207名。

2年后,张红超、张红甫合计坐拥556.1亿元财富位列“2024新财富500创富榜”第44位。

按今日收盘价计算,张红超、张红甫两人身价合计超900亿港元(折合约844亿元人民币)。

△图片红餐网摄

蜜雪冰城背后的投资机构也“赚麻了”。2020年,美团龙珠、高瓴、CPE源峰三家机构联合投资蜜雪冰城,这是蜜雪冰城唯一一轮外部融资。当时,美团龙珠、高瓴分别以9.3亿元、9.3亿元购得蜜雪冰城4%的股份,CPE源峰以及4.6亿元的价格购得2%的股份。

2021年、2022年及2023年,蜜雪冰城还曾分别宣派股息1.04亿元、1.04亿元及1亿元。

IPO后,美团龙珠、高瓴、CPE源峰通过旗下企业分别持股为3.82%、3.82%以及1.91%。以蜜雪冰城目前的市值算,如今这些机构的投资回报已经超4倍。

门店加密藏隐忧,雪王寻找第二增长曲线

蜜雪冰城快速增长的门店规模和营收背后,盈利核心在于向加盟商出售门店物料(包括食材及包材)与设备。

招股书显示,蜜雪冰城在河南、海南、广西、重庆、安徽拥有五大生产基地,覆盖七大类用于制作现制饮品的食材,包括糖、奶、茶、咖、果、粮、料等饮品食材,年综合产能达到约165万吨,雪王提供给加盟商的饮品食材超60%为自产,其中核心饮品食材100%自产。

庞大的加盟店规模和强大的供应链能力——目前,蜜雪冰城超99%的门店为加盟店;2024年前三季度,蜜雪冰城向加盟商销售商品和设备的收入为182.2亿元,占总营收的94.3%,这让雪王营收一骑绝尘的同时,也保持了较高的毛利率(32.4%)水平。

△图片红餐网摄

但这一模式也暗藏着一些风险。截至2024年底,蜜雪冰城在中国内地的门店数量已超过4万家。随着门店密度的增加,其扩张空间正在缩小。2022年、2023年及2024年前三季度,蜜雪冰城的闭店数量为264家、641家及714家。蜜雪冰城表示,关店数量与其加盟网络整体扩张大致成比例,并受到行业增速放缓及市场竞争加剧影响。

且蜜雪冰城的加盟商也在流失,2022年、2023年以及2024年前三季度,蜜雪冰城在中国内地及中国内地以外的加盟商留存率分别为97.8%、96.4%及96.9%。

如何在激烈的市场竞争中保持增长,成为其未来发展的关键。

当然,蜜雪冰城也作出调整,去年12月发布新的开店政策,放宽了老加盟商的开店资格,并提出了三大开店重点方向:

一、深耕已开发商圈,减少门店异地管理成本,在商圈内打造门店运营护城河;

二、关注景区、院校、新商场、交通枢纽、厂区等空白市场开发,合理布局点位;

三、挖掘下沉市场,对经济发展相对较好的空白乡镇进行开发。

可以看到,蜜雪冰城新增的景区、院校、交通枢纽等点位选择,通常具有较高的客流量和消费需求。在这些位置进行合理布局,或将有助于其新一轮的门店加密,占领更多市场份额。

同时,蜜雪冰城也在发力出海和现制咖啡。

2018年,蜜雪冰城在越南河内开出第一家海外店,截至2024年9月30日,蜜雪冰城已在海外11个国家开设了超4800家门店,相比2023年同期增长超过800家。

招股书中,蜜雪冰城提到,要积极拓展海外市场,尤其是东南亚市场,并大力加强海外供应链建设。根据灼识咨询的报告,预计在2023年至2028年间,中国和东南亚市场预计在全球主要市场中增速最快,复合年增长率分别达到17.6%和19.8%。

蜜雪冰城也在加大力度投入幸运咖,尤其是供应链的贯通,共享采购、研发资源以及仓储物流体系。比如蜜雪在全国有27个核心仓,正在陆续向幸运咖开放。

幸运咖延续了蜜雪冰城“极致性价比”的基因,其产品价格多在5-10元,门店分布的主要区域也在下沉市场。

△图片幸运咖官方微博

借助蜜雪冰城成熟的供应链体系,幸运咖这两年的开店速度明显加快。极海品牌数据监测显示,幸运咖在2022 年、2023 年合计开出2800+门店,门店数迅速冲高到3000家。

蜜雪冰城公共事务部负责人、副总裁白砥在公开演讲中曾透露,截至2024年底,幸运咖全国门店数已经突破4000家。

从“冻资王”到打破新茶饮“破发”魔咒,千亿雪王让资本市场兴奋,也给现制茶饮市场带来了更大的想象空间,但如果我们以“成为风靡全球的消费品公司”的眼光来看待蜜雪冰城,它的故事很可能才刚刚开始。

京公网安备 11011402013531号

京公网安备 11011402013531号