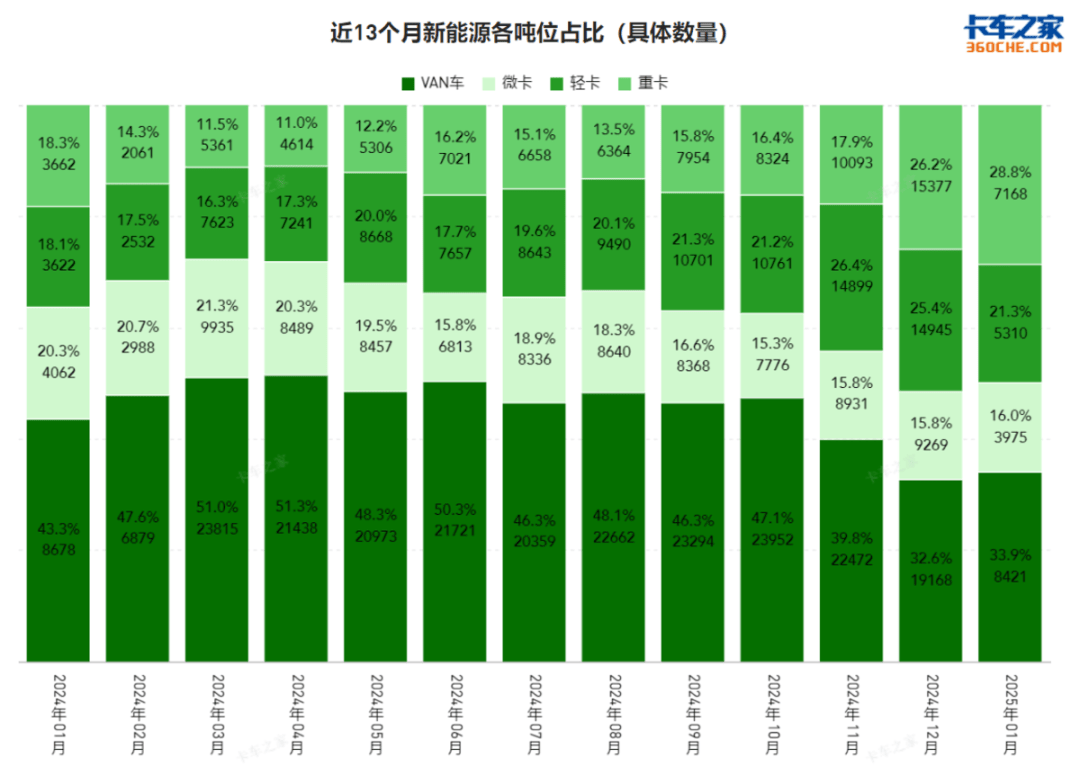

近13个月新能源各吨位车型占比数据直观呈现出市场格局的动态演变。从具体上险数量来看,VAN车占比呈现下降趋势。2024年01月,其占比达到43.3%,销量为8678辆。随着时间推移,到2025年01月,VAN车占比降至33.9%,销量为8421辆。这表明其他车型的竞争力在增强,市场结构在发生变化。

重卡是占比增长较为明显的车型。2024年01月,重卡占比仅为18.3%,销量为3662辆;到2025年01月,占比提升至28.8%,销量达到7168辆。重卡占比的持续上升,一方面得益于新能源技术在重卡领域的不断突破,使得车辆续航里程、载货能力等关键性能指标得到提升;另一方面,环保政策、淘汰补贴政策的推动也促使更多企业和用户选择新能源重卡。

新能源重卡巨头激战正酣

新能源重卡市场堪称一场激烈的巨头争霸赛。1月徐工以1239辆的销量、17.3%的市场占比独占鳌头,同比76.5%的增长率彰显出其强劲的增长动力。重汽、三一、解放、陕汽等行业巨头也不甘示弱,各家销量差距并不大,整个重卡市场呈现出一片扩张景象。

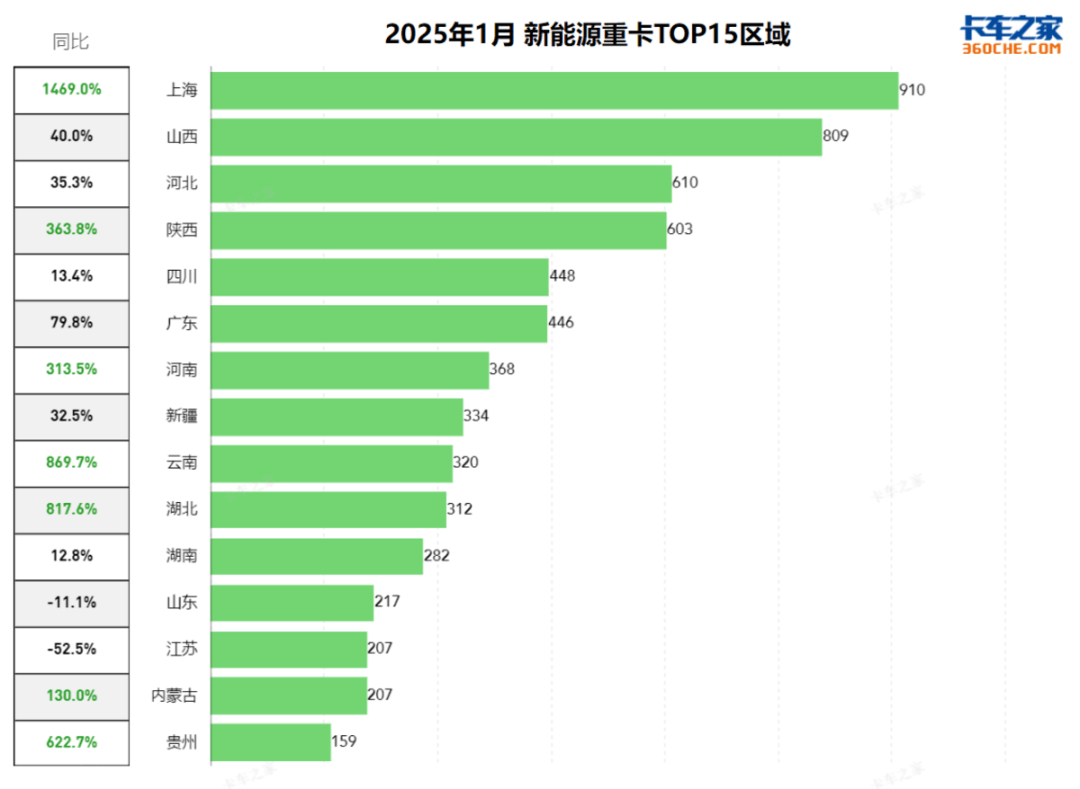

区域市场则是另一番景象,在补贴政策的大力支持下,上海以910辆的销量和1469.0%的同比增长率,成为1月重卡市场的“超级增长引擎”。山西、河北、陕西等地也表现亮眼,销量可观且增长迅速,反映出这些地区对新能源重卡的接受度和需求正在快速提升。但山东、江苏等地出现了负增长,背后可能有多方面因素。对于企业而言,精准把握区域市场差异,制定因地制宜的市场策略,才能在这片市场上精准发力,实现高效增长。

新能源轻卡市场远程领跑

在新能源轻卡市场,远程以969辆的销量、18.2%的占比排名第一,但同比仅增长0.8%。福田、陕汽等企业则凭借较高的同比增长率,展现出较强的市场竞争力。陕汽销量同比增长558.0%,实现了跨越式发展,表明其在新能源轻卡领域的布局逐渐取得成效。比亚迪开年冲进前5表现较为强势。今年的新能源轻卡市场必将迎来更加激烈的竞争。

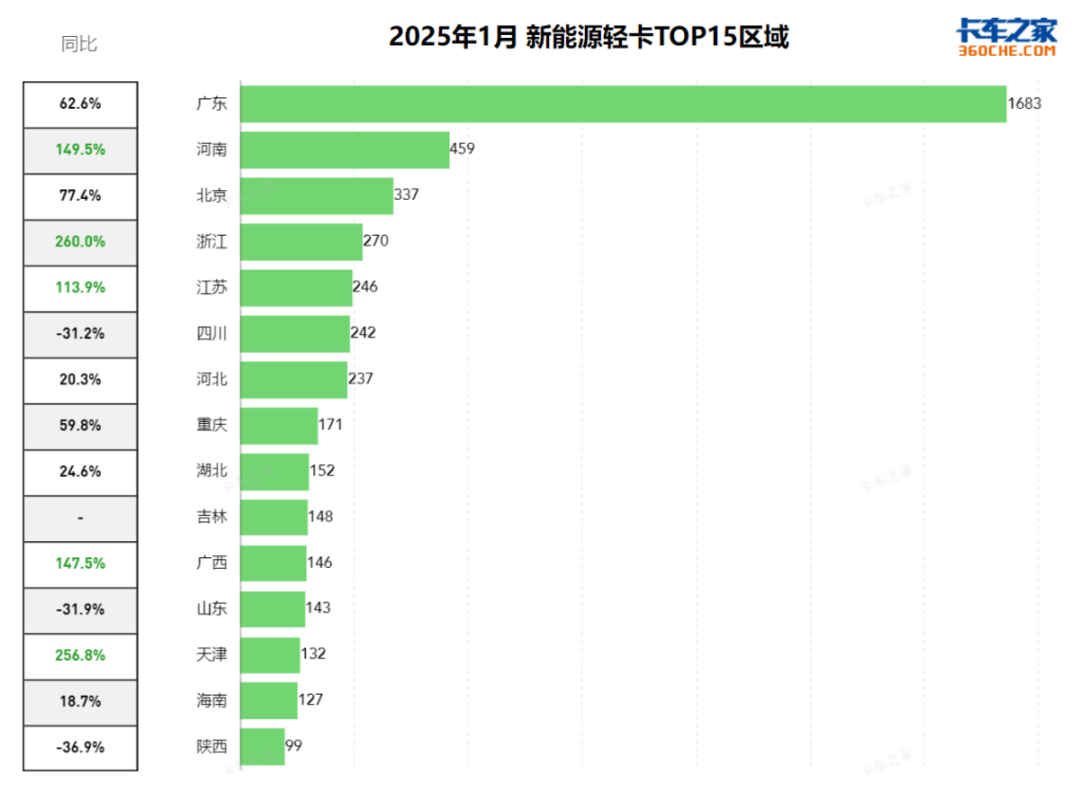

2025年1月新能源轻卡区域方面,广东销量1683辆居首且同比增62.6%。河南、北京销量靠前,河南同比涨149.5%潜力凸显。浙江、江苏等经济强省同比增长迅猛。但四川、山东、陕西等地销量下滑。同时,天津、广西增长势头足。可见,各区域受经济、政策及物流需求影响,市场表现差异大。

雷驰成为新能源微卡市场黑马

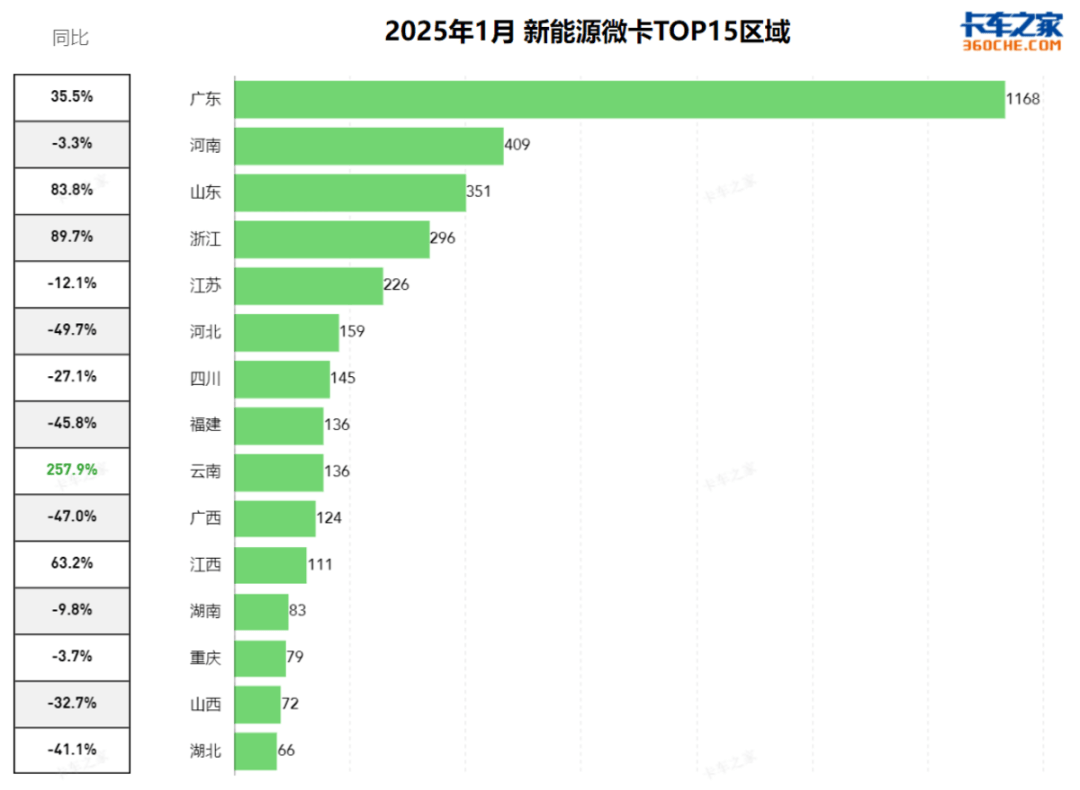

新能源微卡市场中,雷驰异军突起,以788辆的销量、19.8%的占比排名第一,同比增长高达2217.6%,成为市场的一匹黑马。远程、开瑞等企业也表现不俗。从区域来看,广东以1168辆的销量遥遥领先,但同比下降3.3%;河南、山东等地销量增长明显,反映出这些地区对微卡的需求潜力巨大。

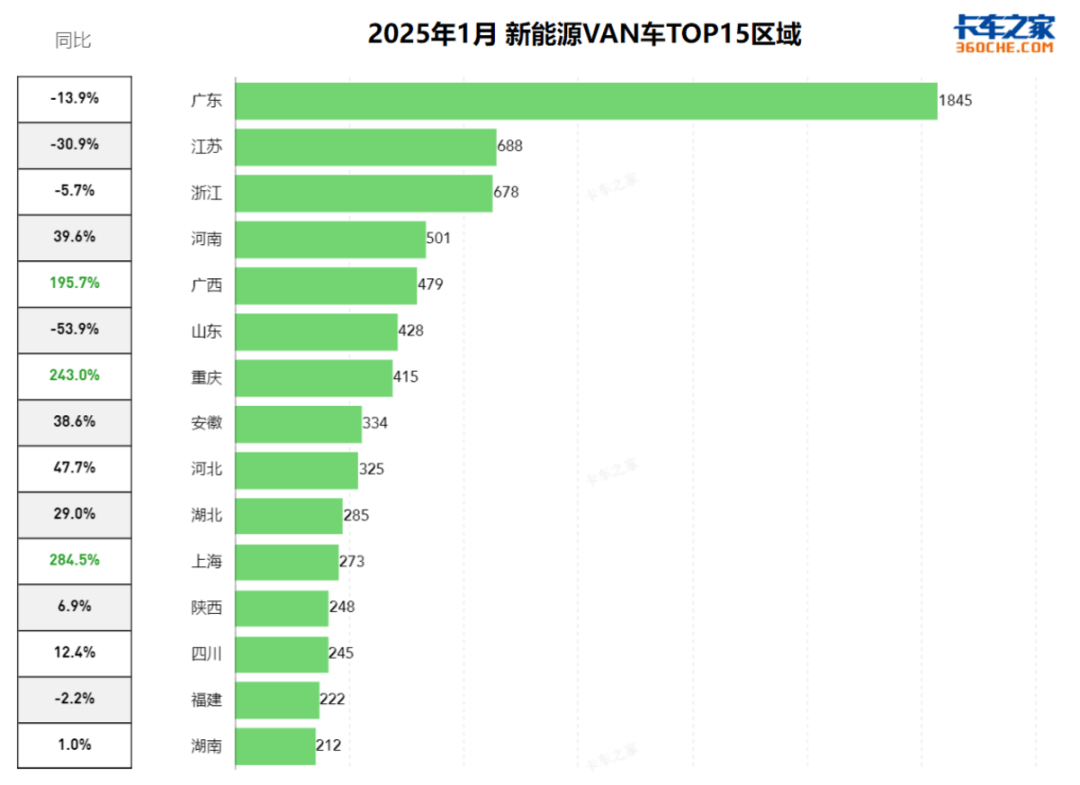

上汽五菱与远程VAN车激烈竞争

新能源VAN车市场中,上汽五菱凭借1890辆的销量、22.4%的占比夺得冠军,同比增长1771.3%,增长势头迅猛。远程、大通等企业也在市场中占据一定份额。区域方面,广东销量最高,但出现了13.9%的下滑;广西、重庆等地则呈现出快速增长的态势,市场潜力有待进一步挖掘。

小结

2025年1月新能源商用车市场在各吨位车型和区域市场上都呈现出多样化的发展态势。在未来的发展中,企业需要不断加大技术研发投入,提升产品性能和质量;同时,要深入研究区域市场特点,制定精准的市场策略,才能在激烈的市场竞争中立于不败之地。对于行业观察者和投资者来说,持续关注这些市场动态,将有助于把握新能源商用车行业的投资机会和发展趋势。

京公网安备 11011402013531号

京公网安备 11011402013531号