蓝鲸新闻3月4日讯(记者 王涵艺)近日,江南布衣发布2025上半财年(截至2024年12月31日)财报,收入31.56亿元,同比增长5%;净利润6.04亿元,同比增长5.5%。然而,看似稳健的业绩却触发股价两日累计跌幅超18%。

有证券分析师对蓝鲸新闻记者指出,市场反应与财报数据的背离,核心在于经营性现金流净额同比骤降22.2%至8.23亿元,叠加存货同比激增32%至9.9亿元,暴露出供应链效率与资金周转的深层问题。

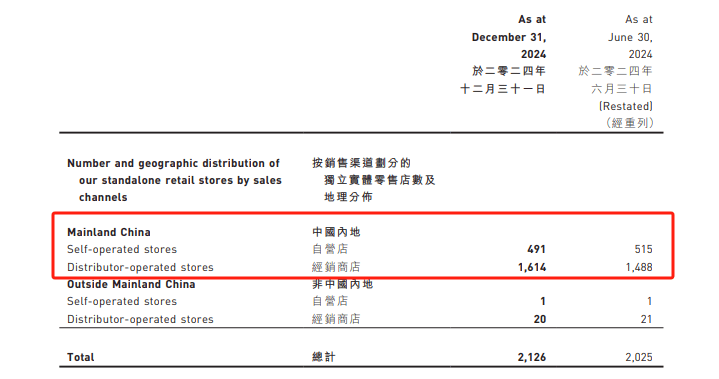

更深层的矛盾在于渠道变革——自营门店收入占比从40.2%降至35.4%,经销店占比提升至45.5%。尽管经销模式能快速扩张,半年净增126家经销店,但低毛利的经销收入拖累整体毛利率微降0.1个百分点,且加剧了库存压力。

图片截自财报

拓店加速与单店效率下滑的博弈

对于江南布衣而言,5%的增长并非易事。

财报指出:“收入的增长主要由于在线管道销售的增长以及线下门店规模的增长所致。”

一直以来,江南布衣秉持着“不以资本扩张”“不盲目铺摊”的理念,习惯于稳健的发展节奏。然而,在过去半年的承压环境下,净增了101家门店,远超2024财年全年34家的速度。

江南布衣CEO吴华婷对此回应称,开店速度加快主要是由于新商场在经销区域开业,江南布衣及时入驻;同时,成长型品牌也在积极开拓空白市场。

江南布衣投资者关系总监强一岚也向媒体表示,未来公司将继续保持稳健、理性的开店策略。

然而,面对增长压力,江南布衣单店收入全面下滑。其中,JNBY单店收入微降至183.35万元;速写、LESS、jnby by JNBY单店收入降幅达5%-8%。

华西证券研报显示,在2025财年上半年JNBY、速写、jnby by JNBY和LESS四大品牌店效均出现不同程度的下滑,下滑幅度分别为-0.3%、-8%、-5%和-7%。

华西证券认为,低效直营店转加盟虽能短期优化报表,但可能损害品牌调性;而“江南布衣+”集合店的坪效尚未验证,反而推高销售费用率1.2个百分点。这种“以规模换增长”的策略,与设计师品牌的小众基因形成根本性冲突。

近年来,始祖鸟、凯乐石、Stone Island、迪桑特、骆驼等户外运动品牌备受中国都市男性青睐。亚玛芬集团最新财报显示,始祖鸟在2024年实现营收超20亿美元,其中,中国市场成为其增长的关键驱动力。

蓝鲸新闻记者梳理2024年第三季度国内头部服装企业表现时发现,行业整体面临一定挑战。被誉为“衣茅”的比音勒芬在第三季度出现营收和净利润双降,营业收入同比下降4.37%,净利润下降17.32%。

海澜之家也受到市场环境影响,第三季度营收同比下降11.01%,净利润下滑64.88%。雅戈尔的时尚板块同样未能幸免,营收同比下降13.75%,净利润暴跌153.47%。

不过,江南布衣团队似乎并未因此感到危机。江南布衣CEO吴华婷指出:“速写品牌有清晰的定位,短期波动反而有利于品牌稳固核心用户群体。毕竟,除了运动场景外,仍有许多男性消费者需要适合其他场合的穿搭选择。”

高净值用户流失,多品牌创业未半

江南布衣的“粉丝经济”曾被视作护城河——年消费超5000元会员达33万人,贡献超六成线下收入。

但财报显示,其活跃会员总数从2023年的超55万个下滑到了2024年的54万个,首次出现负增长;存货周转天数同比增加7天至144.5天,显示高复购策略面临边际效应递减。

江南布衣将“过去12个月内任意连续180天内有2次及以上消费的会员账户”定义为活跃会员账户,江南布衣投资者关系总监强一岚表示,该筛选标准并不低。

“所以我们的粉丝群体始终保持了高度的忠诚度和粘性,以购买金额5000元以上为标准统计,高价值活跃会员人数已超过33万。这些会员在2024年度贡献的消费金额达到46.8亿元,无论是会员数量还是消费金额,均较2023年实现了显著增长。”强一岚称。

更严峻的是,其核心客群(30-45岁女性)正被户外品牌分流。浙商证券研报显示,2024年始祖鸟中国营收增长超40%,而江南布衣可比同店增长率仅0.1%,与其2019年前超19%的增速形成鲜明对比。

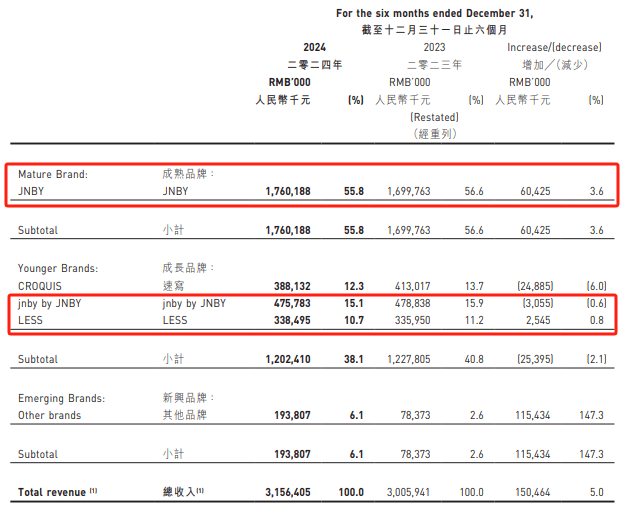

同样值得关注的是,财报中,新兴品牌收入同比暴增147%至1.94亿元。业内人士指出,“数据看似亮眼,实则为收购童装品牌onmygame和买手店B1OCK的并表效应。”

若剔除并表因素,占比55.8%的核心品牌“JNBY”收入增速从2024财年的17.1%骤降至3.6%;“速写”收入下滑6%,单店店效同比下降8%至122.83万元;“LESS”与“jnby by JNBY”收入近乎零增长。

图片截自财报

市场担忧其依赖并购的“增长幻象”难以为继。分析师指出,江南布衣近五年推出的新兴品牌中,仅有JNBYHOME实现稳定贡献,其余品牌规模始终未能突破2亿元门槛。

在业绩交流会上,江南布衣首席财务官范永奎表示,“新收购的运动童装品牌onmygame目前主要聚焦线上市场,营收实现了100%的增长。未来,江南布衣将推动该品牌拓展线下门店,进一步完善市场布局。此外,对于去年11月并表的B1ock品牌,鉴于其已具备成熟的运营体系,江南布衣将更多地利用其链接的国际品牌资源池,探索未来的股权合作机会。”

这些隐性风险叠加主力品牌老化、户外消费浪潮冲击,令江南布衣的“百亿营收”目标蒙上一层薄薄的阴影。

尽管,在财报后的投资者会议上,管理层仍再次强调“百亿零售目标不变”。但市场好像更期待其给出清晰的品牌年轻化方案——这不仅关乎股价修复,更是中国设计师品牌能否突破小众困局的试金石。

京公网安备 11011402013531号

京公网安备 11011402013531号