日前,2025年消费金融行业首单ABS发行完成。

根据华能贵诚信托公告,鼎柚2025年第一期个人消费贷款资产支持证券信托成立,该ABS规模15亿元,已于2025年2月24日在全国银行间债券市场完成发行,河南中原消费金融为发起机构和委托人、华能贵诚信托为受托机构和发行人。

自2021年成为全国第14家获批信贷资产证券化资格的持牌消费金融公司,中原消费金融已经累计发行11期消费贷ABS,发行金额合计154.58亿元,而这也助力其业务规模和净利润的增长。

对于本次ABS发行,中原消费金融仍为规模增长,称募集资金将用于新增个人消费贷款,覆盖更广泛客群,而扩大贷款规模是公司结合市场环境、发展目标作出的战略方向调整。

完成25年首单ABS发行

根据中国货币网信息,中原消费金融此次发起的个人消费贷ABS入池资产为该公司旗下“提钱花”产品,涵盖家具家居、装修、旅游、家用电器、健康医疗等多个领域,资产均为按照中原消费金融信贷资产五级分类中的正常类贷款。

其中,优先A档资产支持证券“25鼎柚1A”规模11.22亿元,票面利率2.05%;优先B档资产支持证券“25鼎柚1B”规模0.83亿元,票面利率2.15%;次级档资产支持证券“25鼎柚1C”规模2.95亿元。

截至初始起算日2024年11月11日,本次资产池贷款余额为150,500.74 万元,加权平均贷款利率为18.74%,加权平均剩余期限为7.98月

消费贷ABS是指以消费贷款作为基础资产,通过产品结构化设计进行信用增级的资产支持证券,相较其他融资方式,ABS发行在成本上具有一定优势,有助于消费金融公司,盘活存量资产,增强资产的流动性,增厚资本抵御风险,已成为广受持牌消费金融机构青睐的融资方式。

经过不完全统计,消费金融公司作为第二大底层资产供应方,2024年共发行41单消费贷ABS,发行规模合计358.26亿元,占消费贷ABS市场总规模的10.40%,而中原消费金融就贡献了4单消费贷ABS,合计发行规模64.68亿元。

再往前看,自2021年成为全国第14家获批信贷资产证券化资格的持牌消费金融公司,中原消费金每年都有发行,其中2022年发行2期消费贷ABS,发行金额合计25.45亿元;2023年发行了4期消费贷ABS,发行金额合计49.4亿元。

若加上此次,中原消费金融已经累计发行11期消费贷ABS,发行金额合计154.58亿元。

随着集资补血,带来的是中原消费金融放款规模的提升。根据中原消费金融方面披露的数据,2021年至2023年,中原消费金融发放贷款规模分别为240.47亿元、277.60亿元、317.94亿元,稳步提升。截至2024年6月末,中原消费金融发放贷款规模增长至292.35亿元,已经达到了2023年全年的90%。

放款规模稳步提升,传导到业绩自然也就持续增长。

2021年—2023年,中原消费金融分别实现净营业收入35.83亿元、26.52亿元、29.46亿元,同期分别实现净利润2.01亿元、3.28亿元、4.16亿元。净利润的增长也使得中原消费金融平均资本回报率逐年上升,2021年—2023年其平均资产回报率分别为8.51%、12.82%、14.19%。

增长在2024年得到延续,2024年上半年,中原消费金融实现营收16.16亿元,同比增长28.25%;实现净利润2.53亿元,同比增长52.41%,而从行业整体情况来看,受经济形势、市场环境以及日益严格的监管要求等方面影响,行业中超半数企业净利润同比下滑甚至还有公司发生亏损。

合规问题仍突出

就以上来看,持牌消费金融公司中,中原消费金融算是比较优秀的一家,但还是要指出的是,其资产质量和合规运营仍有一定提升空间。

见下图,中原消费金融贷款五级分类情况,2023年中原消费金融不良贷款余额较2022年增长25.71%至7.16亿元,不良贷款率上升0.19个百分点至2.19%,关注贷款余额也由2022年的4.38亿元增长36.61%至5.99亿元,占贷款余额的1.83%。

资产质量的恶化,则产生诸多连锁反应。

一方面,为了应对不良贷款的增加,中原消费金融只得加大不良贷款核销、清收处置力度。2022年中原消费金融全年核销不良资产15.92亿元,2023年核销12.46亿元,这极大地增加了公司的运营成本。

另一方面,不良资产的攀升导致信用减值损失大幅上升。,2023 年中原消费金融计提发放贷款和垫款信用减值损失12.23亿元,同比增长39.39%,拨备费用在拨备前利润中的占比略升至72.15%。

而对此中原消费金融也仅是表示,构建了一个以多元化的平台能力、技术能力、数据能力为基础,涵盖“获客+授信准入+贷中管理+贷后管理”全流程的智能风控体系……同时通过自主研发的智能化催收系统,对所有催收策略和执行进行管理,即根据逾期天数、不同客户群体的最优催收策略选择不同催收方式。

就结果而言,中原消费金融2023年末逾期贷款余额为12.77亿元,占发放贷款和垫款总额的3.91%,逾期贷款M1回收率为86.91%,整体回收率较高。

不过值得一提的是,较高的回收率背后中原消费金融暴力催收等合规问题突出。

以“中原消费金融”为关键词检索黑猫投诉平台,累计共有12989条投诉,其中暴力催收是投诉“重灾区”。

例,投诉编号为“17375120243(2024年08月12日)”的案件中,指认“中原消费金融催收暴力催收,盗取个人信息,泄露个人隐私”;投诉编号为“17379755596(2025年02月05日)”的案件中,指认中原消费金融“随意拨打紧急联系人暴露个人隐私”。

这与中原消费金融核心业务环节的非独立自主执行不无关系。

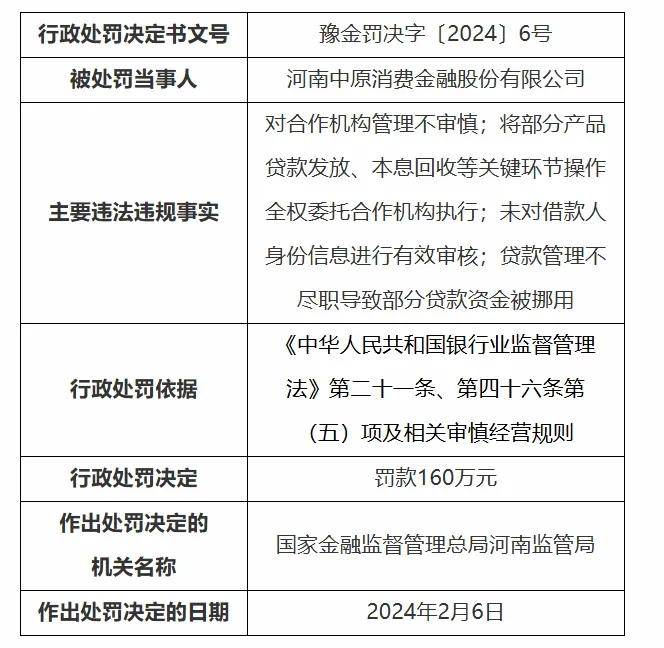

就在2024年2月,国家金融监督管理总局河南监管局向中原消费金融开出160万元的罚单,处罚的事由就包括“对合作机构管理不审慎”“将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行”。

暴力催收之外,经理人还注意到中原消费金融在“高利贷”“高额罚息”等方面也是“重灾区”。

例如,投诉编号为“17375104919(2024年08月12日)”的案件中指出,“在中原金融有2笔结清借款,当初借款时候已经超过国家金融利息,一单借10500一共还了,12122.84,一笔借4000,还了4781.92,根据国家规定借款不能超过24%,超过部分是高利贷。”

经理人查询裁判文书网发现,2022年以前中原消费金融确存在“高利率”,2024年2月浙江省绍兴市越城区人民法院审理的案件中,被告人王某与中原消费金融签署的两份借款合同中,约定的贷款利率为年利率为35.5%。

当然,这属于历史遗留问题。自2021年7月,中原消费金融逐步压降定价24%以上业务贷款规模,也于2022年3月全面停止发放超过24%以上的贷款,“高利贷”的情况不在,但中原消费金融仍存在“高额罚息”“高额担保费”等隐藏的“利率刺客”。

查阅裁判文书网可以发现,中原消费金融在借款合同就约定,“逾期未还款的在约定利率基础上加收50%罚息”。

意味着,一旦违约,利息加上罚息的年利率将远超24%。(本文作者南岂珵,首发于经理人产业管理。)

京公网安备 11011402013531号

京公网安备 11011402013531号