文 | 财经思享汇,作者 | 刘亚杰,编辑 | 管东生

“大买家”海尔集团又开始行动了。

2025年2月20日,海尔集团旗下Cartech Holding Company(卡泰驰控股)与中国平安旗下Yun Chen Capital Cayman(云辰资本)达成协议,卡泰驰控股以总价约18亿美元,收购云辰资本持有的汽车之家(02518.HK)已发行普通股股份。交易完成后,卡泰驰将持有汽车之家41.91%的股份。

之所以说“又”,毕竟这不是近期海尔集团的第一次行动。2月16日,新时达(002527.SZ)发布公告表示,前三大股东已与青岛海尔卡奥斯工业智能有限公司(卡奥斯)签署股份转让协议,约以13亿元获得10%股份及19.24%的表决权。

倘若将时间轴拉长,2024年6月海尔集团通过海盈康(青岛)医疗科技有限公司(海盈康),以125亿元收购基立福(Grifols,S.A)持有的上海莱士(002252.SZ)4.37亿股股份(总股本占比20%)及对应26.58%表决权。海盈康成为公司控股股东,海尔集团成为公司实际控制人。

抛开与新时达签订的转让协议不谈,在半年时间内,仅汽车之家与上海莱士两个标的,海尔已投资超250亿元,其中蕴藏明暗双线:明线,海尔需要不断强化智慧住居、大健康产业、数字经济产业三大实体经济赛道;暗线,这是新“国九条”出台后,鼓励资本市场收并购的重要体现。

汽车之家,赢在当下之举

收购汽车之家,海尔集团的目的大概率是要“赢在当下”。

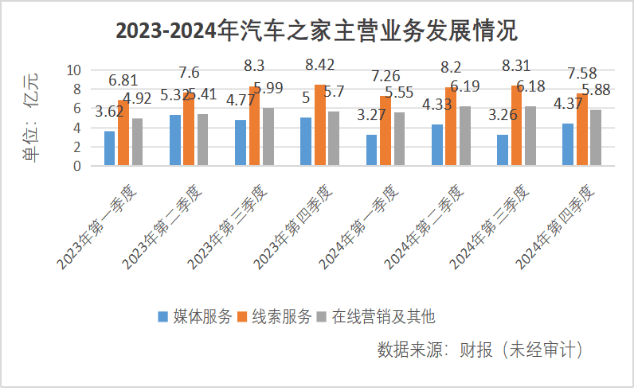

汽车之家的业务主要由媒体服务、线索服务、在线营销及其他三部分构成。按照分工,媒体服务主要为汽车制造商提供品牌广告投放、整合营销策划及内容推广服务;线索服务对浏览用户群进行画像,将结果销售给品牌方或经销商;在线营销及其他围绕智能广告展开,通过精准投放促成订单。

目前,汽车之家面对的竞争压力不容小觑,尤其在新冠疫情暴发,用户选购车辆从线下逐步转向线上,叠加短视频成为影响消费行为的重要因素后,汽车之家原本稳固的龙头地位,迎来了懂车帝与易车网等平台的冲击。

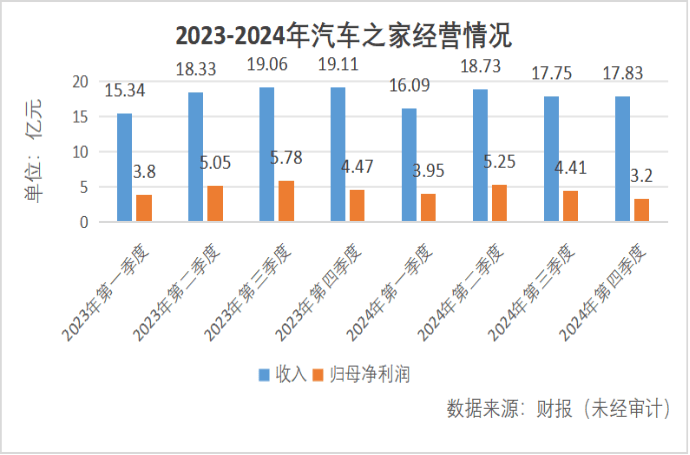

即便如此,汽车之家的主业运营情况相对稳定。财报数据显示,2024年整体营收达到70.4亿元,同比下滑2%;归母净利润为16.2亿元,同比下滑13.83%。虽然利润空间收窄趋势明显,但营收基本盘还算稳定。

按季度统计三大主业的运营情况,不难发现下滑的主要点位是媒体服务,线索服务以及在线营销及其他均有不同程度的增长。对此,中信证券曾发布报告表示,汽车之家新能源零售、二手车等新兴业务的探索初见成效,预计中长期能够保持行业内龙头地位。

作为本次收购汽车之家的主体,卡泰驰隶属于海尔集团数字经济产业中的汽车场景解决方案供应商,主要布局高端汽车数字零售平台、汽车个性化定制产业和新能源车充电机核心技术产业三大板块。汽车之家的业务板块,正与卡泰驰的第一大板块相耦合。

对此海尔集团表示,汽车之家的核心优势在于“数据+技术”驱动的平台生态、广泛的用户基础、深厚的行业洞察及线上线下综合服务能力。收购的意义在于,海尔希望强化“移动的家”场景下的体验需求,从而进一步探索构建“家车互联”生态。

交易完成后,汽车之家还将作为海尔汽车产业生态关键枢纽,帮助加速卡泰驰构建汽车产业新生态,完善海尔数字经济产业生态布局,优化用户全流程、全生命周期用车体验。“我们需要这样的线上资源平台,合力构建汽车产业生态。”海尔集团官方表示。

由此可见,作为被收购标的,汽车之家的卖点,在于稳定的业务框架及运营成效,而非面向未来展现出绝对意义上的增量空间。换言之,海尔买的是现在,而不是未来。

新时达,冒险“捡漏”?

虽然与新时达签订股份转让协议,距离收购汽车之家相差不到一周,可是二者之间逻辑可能完全不同。

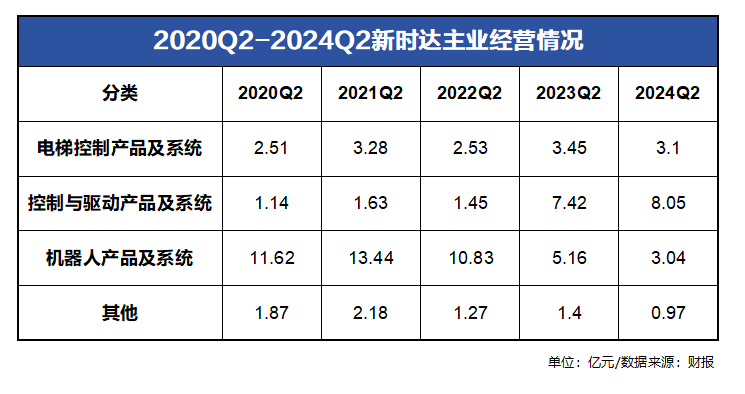

公开信息显示,新时达的主业由电梯控制、控制与驱动、机器人、其他四大板块构成。虽然在建筑行业,其电梯业务品牌影响力较为突出,但在上游需求侧进入深度调整的背景下,额度与业绩占比均在下滑。

得益于电梯业务涵盖伺服系统、减速器、控制器等核心技术能够应用到机器人生产,新时达并不缺少创新产品板块的支撑。财报数据显示,2024年上半年其控制与驱动、机器人两大业务板块的营收占比已经达到73.17%,称其为“机器人概念股”并不为过。

新时达的机器人业务围绕机器人本体、机器人控制系统以及机器人系统集成三个板块展开,通过集中投入提升算法和软件能力,已拥有全自主可控控制技术。综合运用现有技术,已开发多关节机器人、众为兴 SCARA 机器人、半导体机器人等多个品类。

在海尔数字经济产业的生态板块中,卡奥斯是重要的工业互联网平台,可根据客户需求定制数字化转型方案。在其覆盖的家电、汽车、电子、化工等15个行业中,通过机器人实现数字化转型升级需求的企业不在少数,收购新时达实现能力补强的目的正在于此。

这是一笔面向未来的投资。相比动辄百亿元的投入,13亿元即获得10%股份以及19.24%的表决权,账面上十分划算,不过背负的风险客观存在。

从新时达的主业表现来看,虽然地产行业还在调整,但电梯控制产品及系统的业绩起伏仍然可控;反而是机器人业务“高投入、高风险”的属性,导致相应板块营收并不稳定。

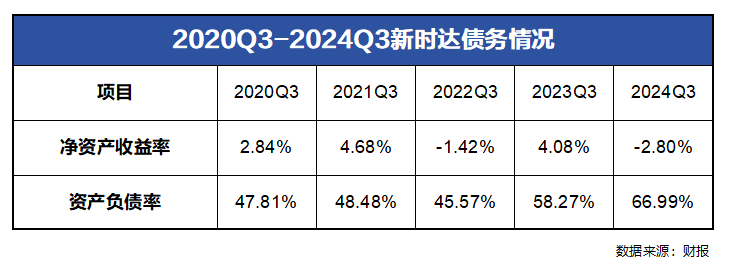

只看2020年以来前三季度的运营表现,其营收在2021年三季度触达高点后开始逐步回调,净资产收益率也曾两度亮起红灯。再看资产负债率,在2022年三季度下行至低点后,现已爬升到66.99%的阶段性高点。

拓展业务、加速回款、偿还负债、控制成本……这些是新时达需要面对的挑战,也是卡奥斯发起收购邀约后,必须担负的风险。

上海莱士:从容整合

相比之下,海尔战略入股上海莱士更为从容。不必像汽车之家那样急于整合,也不必像新时达那样过于超前。

公开资料显示,上海莱士主要从事血液制品——白蛋白、免疫球蛋白以及凝血因子等产品。按照板块划分,属于医疗产业中生物药的一部分。换言之,通过本次收购,海尔拓宽了医疗产业板块的布局。

目前,海尔已经具备综合运用云计算、大数据、物联网、移动互联网以及人工智能等技术,相应产品已经在四川友谊、苏州广慈、重庆华健友方等旗下医院使用,收购上海莱士后盈康一生多了一个解决方案“试验田”。

海尔集团表示,战略入股上海莱士,完善了盈康一生的血液产业链,深化生物科技领域布局,是海尔集团大健康产业发展的重要举措。

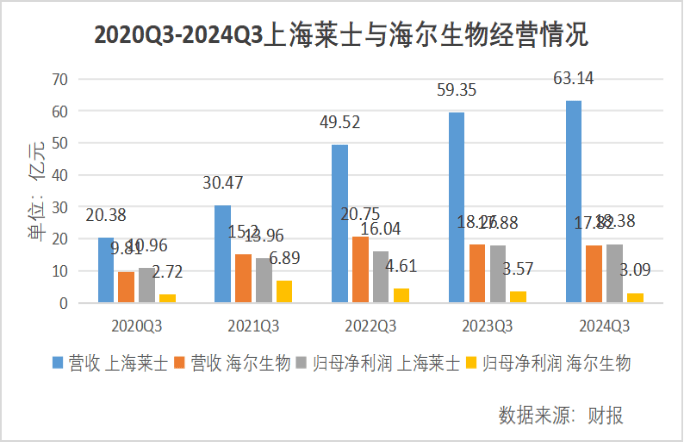

自2020年以来,上海莱士的经营情况始终稳定。财报显示,2020年三季度-2024年三季度上海莱士的营收与归母净利润均保持向上增长趋势,CAGR(Compound Annual Growth Rate,年复合增长率)分别为32.67%与13.8%。

或许正因如此,当海尔计划将该标的与海尔生物(688139.SH)整合时,遇到了一定阻力。论规模与盈利能力,海尔生物与上海莱士均不可同日而语,却要让前者成为整合主体,难度可想而知。

对此,上海莱士对外表示,重组方案未能通过,主要由于本次交易结构较为复杂,未能形成相关各方认可的具体方案。虽然遗憾,但并未对两家公司经营造成深度影响,继续寻找整合方案,争取得到多数股东通过,时间和空间都来得及。

时代的选择

“客观上,海尔集团还是给企业发展树立了一个好榜样。”针对近期海尔集团的一系列操作,小郁资产左剑明表示十分认可。

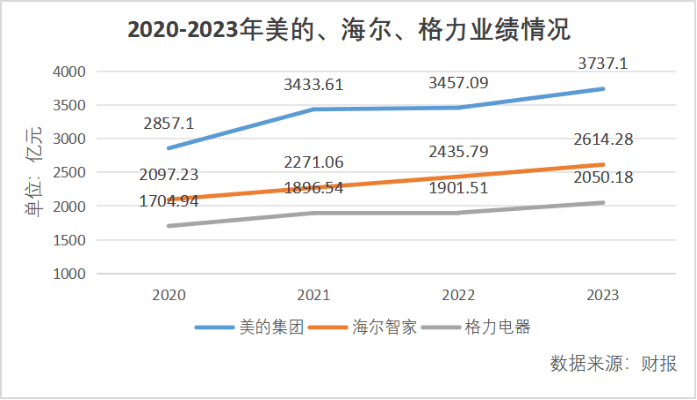

经过多年发展,家电市场已形成美的集团(000333.SZ)、海尔智家(600690.SH)、格力电器(000651.SZ)三足鼎立之势。从近些年三家公司的经营数据可以看出,虽然各自仍在上行通道,但增速逐步趋缓。

“家电市场,尤其是白电市场,现在已经接近增量天花板,难以出现大踏步、跨越式增长。”左剑明表示,在天花板上凿开新的空间显然事倍功半;尽快找到顺应未来市场的产品与发展模式,才是投入产出比最大化的选择。

针对海尔的选择,左剑明表示,这是其围绕自身业务结构与特征,建立新增长曲线的结果。相比内部孵化,收购能够更为直接高效地达成既定目标。在稳固智慧家居的基础上,拓展大健康产业与数字经济产业两大板块是理想的选择。

在海尔看来,除自身发展需要,把握时机的重要性同样重要。官方回复表示,新 “国九条” 和资本市场“1+N”政策文件的落地,一系列支持资本市场健康发展政策的实施,逐步形成正向推力。

与此同时,由于产业升级与创新驱动的需要,以高端制造、智能化、绿色制造等技术为代表的新质生产力加快发展,为企业开辟了新的增长路径。

海尔官方表示,近期的收并购是海尔综合考虑国家政策、行业发展趋势及海尔自身战略目标的顺势而为,积极把握历史机遇,通过持续的科技创新与战略外延拓展,打造具备持续成长潜力的企业与日趋完善的生态系统,实现长期的战略发展。

“我们要明确:推动企业并购重组是加速市场成长的重要机制。”经济学者李东(化名)表示,当前资本市场已经形成集约化发展的趋势,企业通过收并购不断夯实基础,不断做大做强,正是顺应了时代的需要。

“未来收并购案例会频繁出现,海尔只是开始。”李东表示。

京公网安备 11011402013531号

京公网安备 11011402013531号