文 | 港股研究社

从科技到消费,2025年港股市场的惊喜太多。

DeepSeek点燃了投资者对中国科技的热情,本以为今年港股市场将单面刮起“科技风”,但大消费显然不甘当一个配角。

“雪王”IPO,成为消费板块再次起飞的信号。

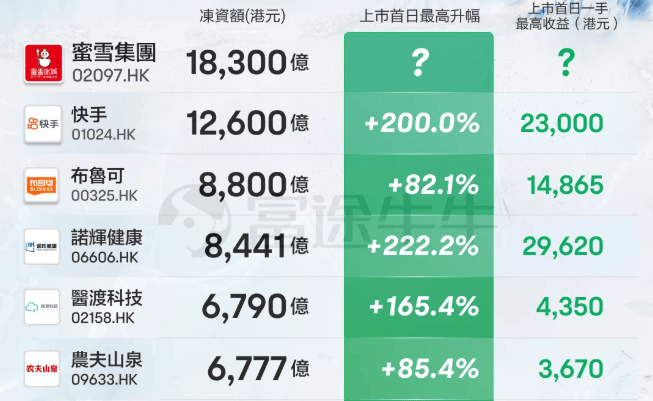

蜜雪冰城于2月21日正式开启招股,计划于3月3日上市。据富途牛牛数据,截至2月26日招股结束,蜜雪冰城在港股公开发售环节融资认购倍数超过5266倍,认购金额达到1.83万亿港元,刷新IPO历史,加冕为新的“冻资王”。3月3日,蜜雪冰城首日大涨超43%,不负众望。

图源:富途牛牛

蜜雪冰城上市的盛况,打破了市场对新茶饮赛道的固有认知。再加上近期A股基金经理集体南下港股买白酒,去年港股QDII基金冠军从科技换仓杀入消费品板块等信息,不难看出消费股正在重整旗鼓。

蜜雪冰城这样的“现象级IPO”落地,不只是一场资本狂欢,更是对整个消费板块的“认知重估”。

“雪王效应”进一步推动投资风向变化

消费一直是经济增长的稳定器。但在近几年,中国投资者对消费行业的热情快被消磨光了。

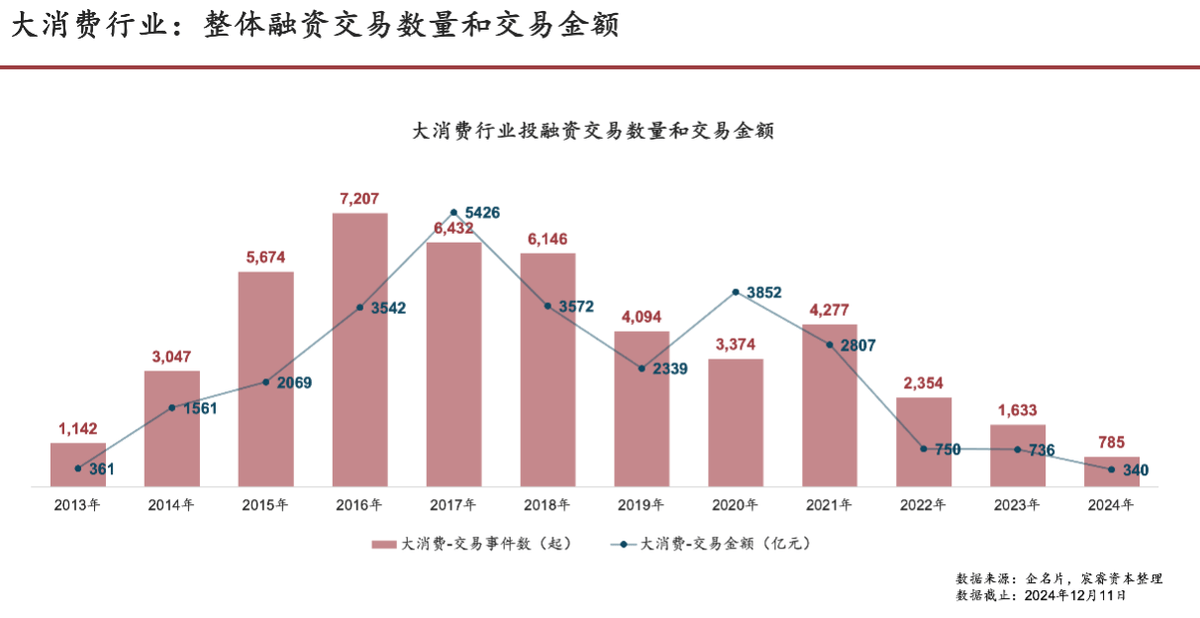

从宸睿资本发布的报告可以看出,过去12年里,大消费行业整体融资交易呈“过山车”式变化,近四年投融资交易事件和交易金额持续下滑。

图源:宸睿资本

从热钱涌入消费行业,到快速退潮,背后是消费企业在二级市场表现不利,上市的消费明星企业多数破发。

作为消费领域最大风口的新茶饮行业就是典型。带着“消费升级”标签的奈雪的茶生不逢时,上演了一出“上市即巅峰”的戏码。而继“新茶饮第一股”之后上市的茶百道表现尚不如奈雪,首日市值蒸发70亿港元。

新茶饮上市公司的惨淡表现不仅影响了后续同行的上市,更是打击了市场对消费行业的信心。

从新茶饮身上,市场看到了消费行业的共性问题:存量时代,这些迈向“千店”“万店”时代的公司增长前景何在?

明星创业赛道越来越拥挤。在新茶饮市场,除了走上资本牌桌的蜜雪冰城、茶百道、奈雪的茶以及古茗,还有包含沪上阿姨、霸王茶姬、喜茶在内的十多家规模级以上玩家。无怪乎市场不看好这一赛道。

然而,蜜雪冰城却用强势的数据打破了市场的质疑。根据招股书,于2022年、2023年以及2024年前九个月,蜜雪冰城的净利润连续正增长。其中,2024年前三季度,蜜雪冰城GMV为449亿元,期内收入为187亿元,同比增长21.2%,净利润为35亿元,同增42.3%。

事实证明,好的消费公司总能穿越周期,在激烈的市场竞争中保持增长。而具备经营可持续性的消费公司,对于投资者仍然是“白月光”一般的存在。

2025年以来,随着港股市场回暖,投资者对消费板块的情绪出现了“微妙”的转变。而蜜雪冰城的IPO,成为“最后一根稻草”。

随着DeepSeek横空出世,德银、高盛、瑞银等外资机构纷纷“唱多”中国。这种现象带动了市场整体回暖,大量资金涌入科技领域。但是科技公司不仅展现出更高的成长性和颠覆性,也天然带着更高的波动性。出于逆向策略,部分公募基金经理开始从满仓科技股转向仓位平衡,增加了消费股的仓位。

在此基础上,蜜雪冰城创造港股认购金额历史新纪录,进一步推动了投资者对消费板块的信心。比如,广发品牌消费基金经理孙迪指出,消费赛道投资机会已开始明朗化,“线下新零售改革”变化的零售板块涨幅靠前,结构性机会同时出现在新消费趋势方向。

当IPO的“赚钱效应”开始显现,港股消费板块的崛起有了更稳固的支撑。问题是,蜜雪冰城凭什么在众多新茶饮公司表现独树一帜,成为那个独特α?

新茶饮“另一物种”,揭开行业增长谜底

超1.8万亿港元的资金为了一家IPO公司被冻结,这家公司必然有让投资者另眼相看的因素。

蜜雪冰城从残酷的红海博弈中,找到了保持增长确定性的关键词。

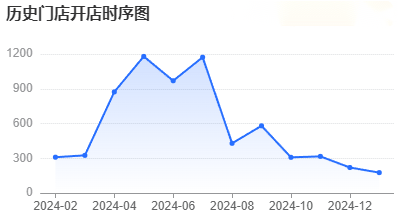

2024年,蜜雪冰城保持营收和利润增长,但新茶饮行业却并不好过。据窄门餐眼数据,截至2025年1月15日,奶茶饮品行业近一年净减少门店38785家,结合新开门店数,合计近15万家门店闭店。

如此多门店关闭,新茶饮行业已经站在一个十字路口,即使头部玩家也在改变经营逻辑。比如,根据相关数据。作为业内龙头,蜜雪冰城也从去年下半年开始放慢了扩张步伐。无独有偶,今年2月,喜茶在全员内部邮件中提到“无意义的价格”“规模内卷”等词汇,喜茶表示2025年将暂时停止加盟。

蜜雪冰城2024年门店开店时序图(图源:窄门餐眼)

值得关注的是,在规模增速减缓的背景下,蜜雪冰城净利润增速远超门店数量增速。2024年公司门店数同比增长约24%,而根据招股书预计2024年净利润不少于48亿港元,净利润同比增长超50%。

在这个产品创新、口感味道、IP营销“卷无可卷”的时代,蜜雪冰城无疑实现了令多数消费品牌羡慕的高质量增长,而其增长动力来源于公司独特的供应链壁垒。

可以说,蜜雪冰城和国内其他新茶饮品牌是完全不同的“物种”。灼识咨询的报告说明这一点:蜜雪冰城提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式的饮品食材解决方案,而大多数其他现制饮品行业公司并不从事饮品食材生产,也不具备全品类的生产能力。

换句话说,蜜雪冰城本质上也是一家集“采购-生产-物流-研发”于一体的供应链企业,这让其核心原材料成本低于行业平均水平。

从三个关键环节来看,一是在产业最上游,蜜雪冰城在全国建立产业基地,如四川安岳、重庆潼南的柠檬基地,同时其采购网络覆盖全球六大洲38国;二是在生产加工方面,蜜雪冰城2012年建立首家中央工厂,为中国现制饮品行业先河,截至2024年9月底,拥有五大生产基地,厂房面积达到79万平方米,年综合产能达到约165万吨;三是在物流、仓储和配送方面,蜜雪冰城2014年起建仓储,也为行业最早,截至2024年9月底,仓储体系总面积35万平方米,为行业最大,覆盖广度和下沉深度行业最高。

在加盟模式下,可以理解蜜雪冰城做的不是把产品卖给消费者的生意,而是把奶茶材料卖给加盟商的生意。如果竞争也分维度,那么蜜雪冰城的核心竞争力不在门店运营端,而在原材料采购生产、存储和运输效率等供应链能力上。

毫无疑问,在新茶饮行业,蜜雪冰城的供应链能力无出其右者。因此,公司也拥有远超同行的增长力。而此次上市募资,蜜雪冰城也提到,约66%资金用于拓宽和深化端到端供应链体系。

蜜雪冰城从堪称“最卷消费赛道”的奶茶饮品赛道突围,为其他消费品公司指出了一条存量竞争的制胜之路:拓宽供应链的广度与深度,以极致性价比提供高品质产品。这样的公司,也理所当然是投资者的“梦中情人”。

后视镜里的未来:消费投资寻找“内功大师”

从奈雪、茶百道、到蜜雪冰城,不同新茶饮品牌的IPO故事充分说明,投资者对于优质消费股的偏爱从未减少,但关键是如何找到这样的消费品公司。

值得深思的是,在任何一个行业的发展中,某些现象或事件的发生具有内在的、不可避免的趋势和规律性。从后视镜中看,蜜雪冰城的成功,也有历史必然性。

现在,可以从蜜雪冰城身上找到很多其他成功消费品公司的影子,比如美国的可口可乐。

可口可乐成功最关键的两个点,一个是多数人都知道的“出色的市场营销”,另一个就是供应链生意模式。

在营销方面,可口可乐不必多说,蜜雪冰城同样是中国本土化营销的经典案例。蜜雪冰城的品牌终身代言人“雪王”已经成为中国现制饮品行业中唯一一个超级IP,这也将其品牌和其他品牌区别开来,牢牢占据了消费者的心智。

更让人在意的是,蜜雪冰城和可口可乐相似的“供应链生意逻辑”。

其实,可口可乐并不是一家终端零售公司。换句话说,它“不装罐”,而是生产浓缩糖浆,然后交给全球各地灌装商售卖。听上去是不是很像蜜雪冰城把原材料卖给加盟商的商业模式?

更绝的是,可口可乐对供应链的管理也是其迅速扩张和保持极致性价比的法宝。

可口可乐介入了糖业托拉斯、孟山都化学公司、嘉吉公司、通用食品公司、卡夫公司、麦当劳以及好时巧克力公司等一众商业巨头的供应链,从而建立起最完整的饮料供应链。同时,由于业务体量大,可口可乐的原材料进价可以压到业内最低。

殊途同归,可口可乐和蜜雪冰城最相似的地方就是对供应链深度和广度的重视。而供应链体系也是最能体现一家消费品公司长期主义的地方。正如中国食品产品分析师朱丹蓬所说,供应链能力的建设没有捷径可走。产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但供应链并不是一朝一夕复制的。

以供应链为主干,以品牌、渠道等为翼,可口可乐成为“股神严选”,在长周期下让投资者实现了“躺赚”的梦想。而蜜雪冰城也走在这条路上:通过深挖供应链壁垒和出色的品牌营销,实现全球化扩张,从而保持增长。

正因如此,市场对蜜雪冰城的信心,从历史中找到了答案。同样,正所谓大道至简,在这场消费板块估值重估的浪潮中,重视供应链基本功的企业都值得期待。

关于中国消费的故事情节仍在昂扬向上。中国今年把提振消费摆到更加突出位置。麦肯锡在其《中国消费:不确定环境中的增长势头》报告中表示,在政府出台一系列经济刺激举措之后,中国消费势头正持续增强。此外,摩根士丹利在《消费2030:“服务”至上》中写道,到2030年,中国消费市场规模,将达到12.7万亿美元,这比2017年做的预测9.7万亿美元高出30%。

港股消费赛道的吸引力再次提升,而消费行业永远是长期主义者的舞台。各个细分领域的“供应链王者”,都有机会在下一个十年缔造新的财富故事。

京公网安备 11011402013531号

京公网安备 11011402013531号